Қазақстан Республикасының банк жүйесінің тұрақтылығы, көбінесе екінші деңгейлі банкжүйесінің тұрақтылығымен байланысты болуы керек. Төлемсіздік дағдарысы мен банктерге деген сенімсіздік көптеген банктердің қызметіне тосқауыл болды. Оған төтеп бере алмаған банктер банкроттыққа ұшырады. Ел экономикасында бірлескен жəне шетелдік бөлімдерінің пайда болуы бəсекелестікті одан əрі күшейтіп жіберді.

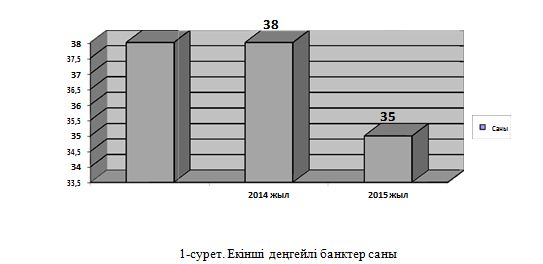

Қазақстан Республикасының банк секторы құрылымының өзгерісін 1-суреттен көруге болады.

2013 жəне 2014 жылдары 38 екінші деңгейлі банктер болса, ал қазіргі уақытта Қазақстан Республикасының банк секторы 35 екінші деңгейдегі банкпен көрініс тапты, олардың ішіндегі 16 банк шетелдік қатысумен, оның ішінде 13 еншілес банк болып келеді.

Ұлттық банк мəліметтері бойынша, Қазақстан Республикасында екінші деңгейдегі банктерінің активтері 2016 жылғы 1 қаңтардағы жағдай бойынша 23 780,3 млрд теңге (2015 жылдың басында — 18 239,0 млрд тг), 2015 жылдың ішінде өсу 30,4 % болды. Активтер құрылымындағы ең көп үлесті (жиынтық активтердің 60,6 %) 15 553,7 млрд теңге сомадағы несие қоржыны (негізгі борыш) алады (2015 жылдың басында — 14 184 млрд тг), 2015 жылдың ішінде өсу 9,7% тең болды [1].

![Екінші деңгейлі банктердің тұрғындарға арналған несие қоржыны құрылымы [1]](/uploads/data/files/pics9/2_88.jpg)

Жоғарыдағы 1-кесте мəліметтері көрсетіп отырғандай, тұрғындарға арналған несие қоржыны құрылымында басты орынды тұтынушылық несиелер алады. Берілген несиелердің 70 % жуығы тұтынушылық несиелердің үлесінде, өйткені азаматтар қысқа мерзімді қаржы тапшылықтарын осы несиелерді алып жабады.

Тұрғындардың тұрғын үй салуға жəне сатып алуға несиелері, оның ішінде ипотекалық несиелердің үлесі 25 % шамасында. Ипотекалық несиелендіру қазіргі кезде үлкен қарқынмен дамуда, себебі Қазақстан азаматтарының бұл несиеге деген қажеттіліктері артуда. Ипотекалық несие кəсіпорындардың, ұйымдардың жəне тұрғын үй құрылысы фирмаларының несиеге қажеттіліктерін сенімді негізде қаржыландырудың мемлекеттік көздерінің міндетін атқаруда үлкен рөл атқарады. Ипотекалық несиелер əрқашанда қозғалмайтын мүлік кепілімен — ипотекамен байланыстырылады.

Несиелік қоржынның ұлғаюы Қазақстандағы экономикалық жағдайдың жақсаруынан болды, тұтынушылар тарапынан банктік қызметтерге деген сұраныс өсті. Несиелендірудің орташа өлшенген жылдық пайыздық ставкасы 2012 жылы 18,1% болып, 2013 жылы 16,3 %-ға төмендеді. Төмендеу негізінен неғұрлым төмен пайыздық мөлшерлемелер бойынша пайда əкелетін несиелердің неғұрлым жоғарғы орташа қалдықтарына қарай несиелік қоржын құрылымының өзгеруінен болды деуге болады.

Банктердің актив сапасына баға беру кезінде көрсеткіштерді бағалайды, олар арқылы банктің несиелік қоржынын анықтайды. Несие беру банктің табыс көзінің үштен екі бөлігін құрайды. Бұл дегеніміз несие беру банктің ең табысты бабы болып табылады.

Екінші деңгейлі банктердің несиелік тəуекелін басқару тиімділігі ең бастысы несиелік қоржынның сапасына тікелей байланысты болып келеді. Несиелік қоржын бұл несиелік тəуекелдің немесе одан қорғану тəсілдерінің əр түрлі факторларына байланысты жіктелген несиелерге қатысты банктің қоятын талаптарының жиынтығы. Несиелік қоржын банктің берген несиелерінің негізінде қалыптасады. Несие қоржынын жиі талдап отыру қажет, себебі талдау арқылы ғана несиелік жұмсалымдарды əртараптандыруға болады. Несие қоржынын талдау мына кезеңдерден тұрады [2]:

- қарыздар сапасын бағалау критерийлерін таңдау;

- бағалаудың əдістерін анықтау (нөмірлік немесе баллды жүйеде бағалау);

- тəуекел тобына қарай жіктеу;

- əрбір топ бойынша тəуекел пайызын анықтау;

- жалпы несие қоржыны бойынша əрбір топтың көлемінде тəуекелдің абсолюттік шамасын есептеу;

- қарыздар бойынша мүмкін болар зияндарды жабуға арналған резервтер көздерінің шамаларын анықтау;

- қаржы коэффициенттері жүйесінің, сондай-ақ оны құрылымдық талдау негізінде несие қоржыны сапасын бағалау.

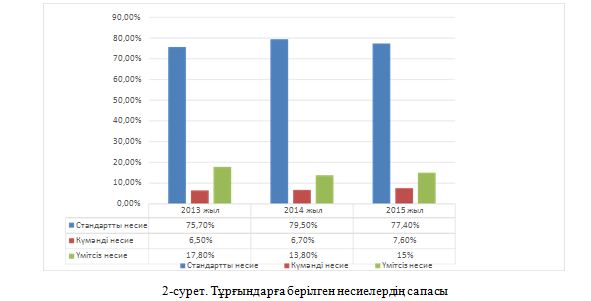

Келесі кестеде 2013 жəне 2015 жылдар арасында несие қоржынының сапасын несиелік қарыздардың көлемдері бойынша көре аламыз.

![Тұрғындар қарыздарының сапасы [1]](/uploads/data/files/pics9/3_58.jpg)

Екінші деңгейлі банктер өздерінің стандартты несиелерінің үлес салмағын 2013 жылғы 75,7 % мөлшерінен 2015 жылы 77,4% мөлшеріне дейін жоғарылатқан.

Үмітсіз қарыздарды жабу үшін екінші деңгейлі банктер 2015 жылы 413,6 млрд теңге мөлшерінде провизия құрған. Құрылған провизиялар берілген несиелердің 10,6 % мөлшерін жаба алады. Алдағы келе жатқан жылда осындай шараларды болдырмау үшін, қарыз алушының төлемқабілеттілігін, қаржылық жағдайын, қарыз алушының несие тарихын, жылжитын жəне жылжымайтын мүлікпен қамтамасыз етілуі мен тағы басқа мəселелерді мұқият тексеріп отыру қажет. Сапалы несие қазіргі жағдайда негізгі фактор болып, банк бизнесінің кірістеріне əсер етеді.

Несиелік қоржынды басқару бұл банк қабылдауға дайын болып отырған тəуекел түрлерінің барлығын айқындауды жəне олардың ең жоғарғы жететін деңгейін анықтауды талап ететін жоғары жетекшілер қызметі болып табылады. Несиелік қоржынды басқаруды іске асырудың ортақ алғышарттарына жататындар:

- нақты қарыз алушылар мен олардың топтары үшін несиелеудің ішкі банктік лимитін белгілеу;

- несиелік рейтингпен байланысты болатын, жекелеген қарыз алушылардың тəуекел деңгейін көрсететін несиелік тəуекелді талдау формасын жасау;

- əр түрлі салалар бойынша несиелеуді диверсификациялау;

- төменгі тəуекел деңгейі бар ең маңызды салаларды анықтау;

- жоғарғы тəуекел деңгейі бар салаларға қатысты несиелік саясатты қатаңдату;

- несиеге баға белгілеу саясатын дайындау [3].

Банктің несиелік қарыздары келесідей бөлінеді:

- стандартты;

- күмəнді;

- үмітсіз [4].

Қарыздар қарыз алушының төлем жүргізуіне байланысты осылай жіктеледі. Бұл мəліметтер 2-суретте көрсетілген.

Екінші деңгейлі банктер жеке тұлғаларға берілген стандартты несие үлесін жоғары деңгейде ұстап тұр. Бұл жоғары көрсеткіш олардың қолданып отырған тиімді менеджментін көрсетеді. Несие беру шартында субъектілерге, объектілерге жəне несиені қамтамасыз етуіне несие берудің негізгі элементтерінде көрініс табады.

Бұл банктің кез келген клиентке несиені бере алмайтындығын білдіреді. Əрқашан несие алушылар көп, бірақ олардың арасынан оны кімге пайдалануына беруге болады екені таңдалады. Сондықтан банк қарызалушымен төлеу қабілеттілігі, балансының өтімшілігі, тауар өндіруші өнімі нарығын зерттеуінің, менеджмент деңгейінің жəне шотпен басқаруын тексереді жəне оның теңдікті жұмыс бағалау базасы анықталады.

Несие беру шарттары қайтарымды несие беру қағидаларымен, мақсаттық мінез-құлықпен, қауырттықпен жəне несие қамтамасыздығымен байланысты. Бұл қағидалар орындалмағанда банк несие беру барысында өз тарапынан салымшылар назарларын басшылыққа ала отырып, несие байланыстарын үзіп тастайды, оның қайтарылуын талап етеді [5].

Кепіл құқық орындаулары несие беру жүйесі мүмкіншіліктерге кепілдіктердің əр түрлі үлгілерінің барысында жəне үшінші жақтардың жауапкершілігіне негізделеді. Бұлар жəне басқа түрлер несие келісімі сенімділік, несие беру қағидаларының бұзу оқиғасында несие қайтару мүмкіншілігін қамсыздандырады.

Банк қарызалушылары жеке немесе заңды тұлғалар бола алады, олардың азаматтығына немесе меншік түрлеріне тəуелді емес, бірақ шек қоюлардың сақтау шарты барысында ескеріледі. Банк ең жақсы клиенттерін келесілер арқылы анықтайды:

- жақсы қаражаттық көрсеткіштер;

- жоғары мамандандырылған менеджмент;

- абыройлы;

- жақсы тарихты, соның ішінде несиелік;

- бəсекеге қабілетті өнімді жəне қызметтің жобасы;

- өтетілетін кепілді қамтамасыз ету [6].

Қазіргі уақытта негізінен жеке тұлғалардың жəне шағын кəсіпкерлік субъектілерінің несиелік қабілетін бағалауда «скорингтік үлгілер» қолданылады, себебі ірі бизнес өкілдері болатын банк клиенттерін берілген үлгі бойынша «жаман» жəне «жақсы» деп жіктеу қиынға түседі, сондай-ақ тиімді болып табылмайды.

Скоринг үлгісі клиенттің сенімділігі немесе сенімсіздігімен тығыз байланысты сипаттамаларды анықтайды. Банктер осы қарыз алушының несиені қайтара ма əлде жоқ па білмеуі мүмкін, бірақ оларға белгілі болғаны дəл осы жастағы, сондай мамандықпен, тура сондай білім деңгейі бар, асырауында осынша адамы бар адамдар несиені қайтара алмаған. Сондықтан банк мұндай адамдарға несие бермейді.

Несиенің мəнін ашуда құнның қозғалысын көрсететін несиеберуші мен қарызалушы арасындағы қайтарымдылық үрдісті сипаттайтын экономикалық қатынастар талданады. Несиелік қатынастардың жалпылама босаңдауы осы аталған субъектілер мен объектілер арасындағы ерекшеліктерге байланысты жүргізіледі. Отандық ғылымда жеке тұлғаларды несиелендіру бір жақты анықтамаға толық ие болған жоқ. Экономист-ғалымдар аталған несиелендіру түрін қарастырған кезде əр түрлі субъективті жəне объективті параметрлерді қолданады. Сонымен, қорытынды жасайтын болсақ, жеке тұлғаларды несиелендіру бойынша жүргізілген талдау бойынша авторлар мынадай төмендегі анықтаманы ұсынады: жеке тұлғаларды несиелендіру — бұл несиеберуші мен қарызалушы арасында пайда болатын құнның қозғалысын несиелендірудің базалық қағидалары аясында (ақылы, қайтарымдылығы, төлемділігі, мақсатты жұмсалуы) тұтынушылық жəне инвестициялық қажеттіліктерді толық сипаттайтын экономикалық қатынастардың жиынтығы.

Жеке тұлғаларды несиелендіру жүйесі халықтың қаржысымен тығыз байланысқан. Халықтың қаржысы — бұл ақшалай табыстарды қалыптастыру жəне қолдану бойынша, сонымен қатар халықтың жинақ ақшасын шоғырландыруда қарастырылатын экономикалық қатынастардың жиынтығы. Сондықтан инвестициялық жəне тұтынушылық қажеттіліктерді қанағаттандыруда ақша қаражаттары жетіспеушілігінің нəтижесінде несиенің қажеттілігі пайда болады.

Несиенің жіктелу жүйесінің құрылуында жеке тұлғаларға берілетін несиенің түрлерін талдауда несиенің базалық қағидаларының нəтижесінде экономикалық, ұйымдастырушылық жəне технологиялық ерекшеліктер қолданылады.

Біздің ойымызша, жеке тұлғаларға берілетін несиенің түрлері бойынша біржақты жүйенің жетіспеушілігі, ең алдымен, экономикалық жəне ұйымдастырылған жағдайда несиелендіру қағидаларының түрлерін толық бағаламаумен байланысқан. Сəйкесінше, біржақты несиенің түрлері бойынша жіктеменің қалыптасуын несие қағидаларын талқылау барысында анықтауға болады. Мысалы, несиенің қайтарымдылық жəне уақыттылық қағидасы бойынша несиені төлеу, беру тəртібін жəне өтеу мерзімін жалпылама жіктеуге болады. Несиенің ақылы қағидасы бойынша пайыздық өтеу жəне пайыздық мөлшерлемесі əдістерін қарастыруға болады.

Аталған əдістемелік бағыт бойынша жеке тұлғаларды несиелендіру түрлері мынадай жіктемелердің белгілері бойынша сипатталады:

- несиенің қамтамасыз етілуі — несиенің қамтамасыз етілу типі;

- несиенің мерзімділігі — несие беру уақыты;

- несиенің қайтарымдылығы — несиені өтеу тəртібі; несиені беру тəртібі; несие беру технологиясы;

- несиенің ақылы қағидасы — несие бойынша пайыз төлеу тəртібі; несие бойынша пайыз мөлшерлемесі;

- несиеннің мақсатты қолданылуы — несиелендіру объектісі;

- несиені дифференцияциалау — қарызалушының типтері.

Жеке тұлғаларға берілетін несиенің көлемінің азаюының негізгі факторлары келесілер:

- несиелік тəуекел жəне қарызалушының сапалық ахуалының төмендеуі, яғни жұмыссыздық санының көбеюі, сондай-ақ халықтың табысының азаюына байланысты;

- ұзақ мерзімді жағдайда банктердегі қаржылық тапшылықтың құрылуы;

- несиелік өнімдерге халық тарапынан сұраныстың азаюы, яғни, тұрақты табыстың болмауына байланысты.

Қазақстандағы жеке тұлғаларды несиелендіру ерекшеліктерін талдай отырып, аталған нарықтың негізгі беталысына мынадай қорытынды жасай отырып тоқталуға болады:

- өнімнің түрлеріне қарай (жылжымайтын мүлікті несиелендіруге сұраныстың өсуі; көлік түрлерін сатып алуға несиенің көбеюі; кезек күттірмейтін мұқтаждықтарға жеке тұлғалар тарапынан несиенің мөлшерінің азаюы; қысқа мерзімге берілетін тұтыну несиелерінің несиелік карточкаларға алмасуы);

- құрылымдық түрлердің өсуі (ұзақ мерзімге берілетін несиенің көбеюі; ұлттық валюта бойынша берілетін несиенің үлесінің жоғарылауы; мақсатты несие түрлерінің көбеюі; несиелік ұйымдардың жəне мекемелердің санының өсуі);

- жалпы (теңге жəне шетел валютасы бойынша берілетін несиенің түрлер бойынша пайыз мөлшерлемесінің теңесуі; қарыз алушыға деген талаптың күшеюі; бəсекелестік талаптың қатаң жүргізілуі; жеке тұлғалар бойынша несиелік қоржын сапасының əлсіреуі жəне қарызын өтей алмаған субъектілер санының көбеюі).

Банктің несиелік қоржын сапасының жағдайы тек қана ағымдағы төлемдер бойынша ғана анықталмайды. Негізінде қоржын сапасы несиені өтеу шарттарына жəне несиені өтей алмаған үрдістер бойынша жүзеге асырылады. Ол үшін, біздің пікіріміз бойынша, қарызалушыларды, яғни, жеке тұлғаларды несиені өтеу мерзімдері бойынша əр түрге бөлуіміз қажет. Жеке тұлғаларға берілген несиенің түрлері бойынша несие қоржынын талдауда несиелік мониторинг жүргізу қажет. Бұл əдіс бойынша берілген несиенің қайтарылу жоспары құрылып, несиелік қоржынның тұрақты болуы байқалады.

Біздің қорытындыларымыз бойынша, егер адал қарыз алушының қызметінде материалдық қиыншылықтар пайда болатын болса, онда банк өз тарапынан пайда мөлшерін төмендетпеу үшін қарызалушыға несиені өтеудегі əр түрлі кезеңдерді ұсынуы қажет. Жүргізілген талдаудың көмегімен қарызалушылардың қаржылық сипаттамасына арнайы бағыттар ұсынуға болады, яғни, несиені өтеу үшін ақша ағымдардың мөлшерін жобалау жəне қарызалушылардың несиені өтеудегі тиімді жолдарын талдау қажет. Қалыптасқан несиелік қоржынның тиімділігін анықтауды оның құрылымы бойынша анықтауға болады. Осылардың арқасында несие берудегі несиелік қоржынды басқару скорингтік үлгі бойынша жəне несиені берудегі несиелік тəртіптің құрылуы жүзеге асырылады.

Əдебиеттер тізімі

- Қазақстан Республикасы Ұлттық банкінің ресми сайтының статистикалық мəліметтері. — [ЭР]. Қолжетімділік тəртібі: http://www.nationalbank.kz/?&switch=kazakh

- Калкабаева Г.М. Банковское кредитование предпринимательства и проблемы обеспечения возвратности ссуд. —Алматы: КИСИ при Президенте РК, 2013. — 456 с.

- Тұсаева А. Қазақстан Республикасы бағалы қағаздар нарығы жəне оның үлгілері / Аль-Пари. — — № 1. — 109 б.

- Сенчагов В.К., Архипов А.И. Финансы, денежное обращение, кредит: учебник. — М.: Проспект,

- Национальный банк Казахстана. О ситуации на финансовом рынке в ноябре 2015 года / Банки Казахстана. —— № 12. — 2 с.

- Питер С. Роуз. Банковский менеджмент / Пер. с англ. — М.: Дело, 1997. — 768 с.