Мемлекеттік басқару тиімділігін арттыру бұл тек мемлекеттік мекемелердің құрылымы мен штатын өзгерту ғана емес, сонымен қатар мемлекеттік органдардың өкілеттігін қайта қарау, осы өкiлеттiктерi мен қызметтерін іске асыру тетіктерін жетілдіру болып табылады. Алайда, мемлекеттік басқару тиімділігін арттыру мəселелері қоғамға маңызды жəне қажетті мемлекеттік қызметтерді ескере отырып шешілуі тиіс. Мемлекеттік орган қызметінің тиімділігі оның бақылауындағы салалардың көптігіне емес, елдегі қоғамдық мүдделердің сақталуына, саяси жəне құқықтық механиздердің нəтижелілігіне байланысты.

Мемлекеттік басқару тиімділігінің мəселелері көптеген отандық жəне шетелдік зерттеушілердің үнемі назарында. Бұл жаһандану жағдайында мемлекеттің шешетін міндеттері көбейіп, күрделіленуіне байланысты.

Шет мемлекеттері тиімділік мəселелерін шешудің теориясы мен практикасын зерттеуде мол тəжірибе жинақтаған жəне бұл Қазақстан үшін де үлкен қызығушылық тудыруда.

Тиімділікті басқару тəжірибесі (сондай-ақ нəтиже бойынша басқару деп те атайды) Жаңа мемлекеттік менеджмент (ЖММ) атауымен белгілі болған мемлекеттік басқарудағы жаңа тəсілдемелердің дамуынан бастау алады. Бұл тəжірибе ең алғаш рет 1980 ж. экономикасы жоғары дамыған бірқатар елдердің (Жаңа Зеландия, Австралия, Ұлыбритания) мемлекеттік секторын реформалауда қолданылды. АҚШ-та тиімділікті басқару тəсілдемесі Д.Осборн мен Т.Гэблердің кітабы (Osborne, Gaebler, 1992) шыққан соң кең танымал болып, басқа елдерде де белсенді енгізіле бастады. Жаңа қоғамдық басқарудың пайда болуы мемлекеттік сектордың рөлі мен оның тиімділігіне, сондай-ақ мемлекеттік мекемелердің жұмысы жəне олардың қызмет көрсету сапасына қойылатын талаптарына көзқарастардың өзгеруіне байланысты болды. ЖММ негізінде мемлекеттік жəне жеке ұйымдардағы басқару тетіктерінің ұқсастығы жəне нарық қағидаттарын енгізу арқылы мемлекеттік басқару тиімділігін арттыру мүмкіндігі туралы тұжырымдама жатыр.

ЖММ қағидаттарына сəйкес мемлекеттік басқару тиімділігін арттыру факторларына мыналар жатады: мемлекеттік аппаратты бюрократиядан арылту, болжау, стратегиялық талдау, қажеттіліктерді бағалау, нəтижелерді жоспарлау жəне осы нəтижелерге қол жеткізу үшін іс-шаралар мониторингі қызметтерін жүзеге асыру; талдау, нəтижелерді бағалау жəне іс-əрекеттерді үйлестіру функцияларын нығайту жəне оқшауландыру, оларды жоғары басқару деңгейіне шоғырландыру; бөлімшелерді жинақтау қағидаттарын формалды (командалар, комитеттер жəне жұмысшы топтары) емес, біліктілік критерийі негізінде өзгерту; жұмысты бағалау, ынталандыру жəне персоналды бақылау жүйесін өзгерту; сыйақы беру жүйесін өзгерту, сыйақының жұмыс нəтижесіне тəуелділігін орнату; соңғы нəтижеге бағытталмаған жұмыстар мен операциялар түрлерін қайта қарастыру немесе қысқарту жəне тағы сол сияқтылар.

Осылайша, нəтиже бойынша басқару тұжырымдамасы 1980–1990 жж. экономикасы жоғары дамыған елдерде белсенді енгізілген Жаңа мемлекеттік менеджмент теориясы мен практикасынан туындады [1–3].

Қазіргі заманғы мемлекеттік басқару тиімділігін бағалаудың шетелдік тəжірибесін талдай отырып, мемлекеттік басқару саласындағы реформалардың мониторингі үшін халықаралық ұйымдар қолданатын шартты түрде екі негізгі тəсілдемені бөліп қарастыруға болады.

Экономикалық ынтымақтастық жəне даму ұйымының (ЭЫДҰ) СИГМА бағдарламасы [4] шеңберінде қалыптастырылған тəсілдемесінің мəні келесі салалардағы реформалардың бастапқы деңгейімен салыстырғандағы дамуын бағалауда жатыр:

- мемлекеттік қызмет;

- саясатты қалыптастыру мен оны жүзеге асыруды басқару;

- мемлекеттік шығыстарды басқару;

- халықаралық қаржы операцияларын бақылау;

- сыртқы аудит;

- мемлекеттік сатып алулар.

Шет елдерде тиімділікті кең жəне тар мағынада қарастырады. Кең мағынада тиімділікті белгілі бір мемлекеттің əлемдік масштабтағы орны мен рөлі ретінде қарастырады. Мемлекеттің даму деңгейі неғұрлым жоғары жəне экономикалық қуаттылығы неғұрлым мықты болса, сол елдегі мемлекеттік басқару жүйесінің соғұрлым тиімді деп айтуға болады. Кей жағдайда тиімділіктің көрсеткіші ретінде əлеуметтік-экономикалық реформалау мен экономикалық даму қарқынын қарастырады. Дүние жүзінде көп уақыт бойы жас «Азия жолбарыстары» феномені туралы айтылды. Оңтүстік Корея тəжірибесі əлеуметтік-экономикалық саладағы реформалау тиімділігінің жəне дамымаған елден əлемнің он бес жетекші экономикасының біріне айналуының ең жарқын мысалдарының бірі болып табылады [5, 6]. Сондай-ақ қазіргі таңда Үндістан, Бразилия, Қытай сияқты елдер де осындай бағытты ұстанып отыр. Тарихи қысқа мерзімде жедел экономикалық дамуға қол жеткізу мемлекеттік басқарудың сапа белгісі болып табылады. Егер мемлекет белгілі бір көрсеткіштер бойынша əлемнің жетекші он немесе жиырма елінің қатарына енсе, онда оның мемлекеттік саясаты мен мемлекеттік басқару тиімділігі туралы айтуға болады. Басқару тиімділігінің жалпы көрсеткіштеріне мемлекеттің əлемдік нарықтағы бəсекеге қабілеттілігі, демографиялық көрсеткіштердің динамикасы [7], халықтың өмір сүру деңгейі мен сапасы [8] жəне тағы басқалар жатады. Сонымен қатар əр басқару саласында айрықша көсеткіштер де қарастырылады: саяси, əлеуметтік, экономикалық жəне т.б.

Шетелдік тəжірибені зерттеу барысында экономиканың мемлекеттік сектор субъектілерінің тиімділікті басқару модельдерін қолдану ерекшеліктері айқындалды. Практикалық тұрғыда АҚШ тəжірибесі қызығушылық тудырады. Мұнда мемлекеттік реттеу арқылы бизнес ұйымдарына табысты қызмет ету үшін қолайлы жағдай жасалған. АҚШ мысалында мемлекеттік сектор қызметінің халықаралық ынтымақтастыққа бағдарлануы мен оған қажетті факторларды қалыптастырудағы мемлекеттің ролін зерттеуге болады. АҚШ пен көптеген Батыс Еуропа елдерінің негізгі айырмашылығы — мемлекеттің тауарлар мен қызмет көрсетулерді өндірісіндегі шектеулі орын алатынында [9]. АҚШ-тың мемлекеттік секторының қызмет етуінің маңызды қағидаты — жеке меншік бизнеске бəсекелестік тудырмау үшін мемлекеттік ұйымдар өндірістік қызметпен айналыспайды. Екінші жағынан, мемлекет жеке сектордың көзқарасы бойынша аз тиімді, бірақ жалпы экономиканың қызметіне қажетті салаларда болады. Меншік субьектілеріне байланысты федералды меншік, штаттар үкіметінің меншігі, жергілікті өзін-өзі басқару органдарының меншігі болып бөлінеді. Құрама Штаттарда жергілікті билікке білім мен мемлекеттік білім беру мекемелерінің (бастауыш жəне орта мектептер, колледждер) қызметіне жауапкершілік жүктеледі. Электр энергиясын жеке фирмалар да, мемлекеттік компаниялар да өндіреді. АҚШ-та мемлекеттік жəне жеке кəсіпорындардың арасында онша нақты айырмашылықтары жоқ. Мемлекет фирманың 50 %- дан артық капиталын иемденсе де, оған жеке компания ретінде қызмет етуге мүмкіндік береді [10].

Əрбір өнеркəсібі дамыған елде мемлекеттік экономика секторын жəне мемлекеттік кəсіпкерлікті қалыптастырудың өзіндік ерекшелігі бар. Батыс Еуропа елдерінде мемлекеттік кəсіпорындарды анықтайтын бірыңғай критерий жоқ. Бір елде бұл капиталдағы үлес болып табылса, басқа елде ұйымдық-құқықтық нысанына қарамастан, шешуші дауыс құқығы болып табылады.

Германияда мемлекеттік корпорациялардың үш түрі бар [11, 12]:

- өз қызметін еркін нарықтық сұраныс-ұсыныс механизмі негізінде жүзеге асыратын жеке құқық кəсіпорындары (акционерлік қоғамдар, жауапкершілігі шектеулі серіктестіктер);

- қоғамдық-құқықтық қызмет атқаратын, экономикалық тұрғыда дербес кəсіпорындар, бірақ олар қадағалаушы министрліктің бақылауында болады;

- «меншікті» кəсіпорындар, олар бюджет балансында тұрады немесе министрліктің құрамына кіреді (федералды үкіметтің меншігі).

Мемлекеттік шығындарды басқару бюджеттік саясаттың маңызды бөлігі болып табылады жəне ол көбінесе бюджеттік процестің жағдайына, бюджет шығыстарын жоспарлау, бекіту жəне орындау тəртібіне байланысты болады. Сонымен, бюджеттеу практикасын жетілдіруді мемлекеттік шығындардың тиімділігін арттырудың құралы ретінде қарастырған жөн. Дегенмен, қолданыстағы бюджеттік басқару жүйесін түбегейлі қайта құрылымдамай, бюджет шығыстарының құрылымын өзгерту жəне оны стратегиялық даму басымдылықтарына сəйкес оңтайландыру мүмкін еместігі анық. Себебі қалыптасқан бюджеттік жоспарлаудың шығыстар жүйесі елдің мемлекеттік шығыстарды басқару саласындағы қажеттіліктеріне жауап бермейді. Нəтижеге бағдарланған бюджеттеу (НББ), немесе бағдарламалы-мақсатты бюджеттеуді, енгізу тек бюджеттік процестің барлық кезеңдерінің мазмұнын өзгертіп қана қоймай, сонымен қатар мемлекеттік шығыстарды басқару концепциясын өзгертеді. Оның мəні — нақты бір нəтижеге қол жеткізу мақсатында бюджет ресурстарын бюджет қаражаттарының əкімшісі мен бюджеттік бағдарламалар арасында бөлу.

Əлемдік тəжірибеде НББ табысты қолданылып келеді. НББ саласында ең алғаш қадам басқан АҚШ, Жаңа Зеландия, Австралия, Нидерланд, Ұлыбритания жəне Швеция. Кейін нəтижеге бағдарланған бюджеттік жоспарлауға Франция мен Германия да ауысты.

АҚШ-тың нəтижеге бағдарланған бюджеттеуді енгізу тəжірибесі келесідей Қазақстанға да бағалы болуы мүмкін қорытындылар жасауға мүмкіндік береді:

- Бағдарламалы-мақсатты бюджеттеу — мемлекеттік шығыстардың тиімділігін арттырудың мықты құралы. Тəжірибе көрсеткендей, бюджеттік процесті қозғамай, тек басқару жүйесін ғана жетілдіру мемелекеттік шығыстардың тиімділігін арттыру мүмкін емес.

- АҚШ тəжірибесі мемлекеттік бюджет дефициті қауіпті ауқымда болған қаржылық қиындықтар кезінде бағдарламалы-мақсатты бюджеттеуді қолдануға мəжбүрлейтінін көрсетті. Бұл тұжырымдама қазіргі таңда Қазақстан үшін өзекті болып отыр.

- Бағдарламалы-мақсатты бюджеттеудің барлық негізгі əдістері жеке бизнестің басқарушылық қағидаттарына негізделген (миссия мен стратегия қалыптастыру, əлеуметтік жəне экономикалық тиімділіктің индикаторларын қолдану, тəуекелдерді ескеру жəне т.б.). Сонымен, бағдарламалы- мақсатты бюджеттеуге көшу үшін əкімшілік басқару əдістерін қолданудан шаруашылық қызметті басқару қағидаттарын қолдануға ауысу керек.

- Жеке бизнестің құралдарын мемлекеттің қызметіне енгізу көптеген қиындықтарға тап болады. Себебі мемлекеттік министрліктер мен жеке фирмалардың ауқымы əр түрлі болады жəне мемлекеттік қызметкерлер мен жеке компаниялардың менеджерлерінің қызығушылықтары сəйкес келмейді.

- Көрсетілген қиындықтар Қазақстан үшін де бағдарламалы-мақсатты бюджеттеуді бір уақытта барлық министрліктерге енгізуге кедергі болуы мүмкін. Өйткені мемлекеттік аппарат тым үлкен, шығыстар уəкілеттігі билік деңгейлері арасында нақты бөлінбеген. Мұндай жағдайда бағдарламалы- мақсатты бюджеттеуді біртіндеп енгізіп, жаңа технологияларды қалыптасқан бюджет практикасына бейімдеген жөн.

Канадада неғұрлым басымды жəне тиімді бағдарламаларға міндетті қаржы бөлу механизмі қолданылуда. Ол келесі механизммен жұмыс істейді. Барлық федералды министрліктер, агенттіктер мен корпорациялар бюджет туралы заңды орындау барысында жыл сайын тікелей бағдарламалық шығыстар бойынша стратегиялық баяндама (strategic reviews) жасауға міндетті.

Ұлыбританияда департаменттердің қызметі нəтижесі үшін бағдарламалық бюджеттің орындалуын бағалайтын көрсеткіштер жүйесі кеңінен қолданады. Алғашында, 1990 ж. аяғында, мақсатты көрсеткіштерді (600 жуық) енгізді жəне олардың көбісі түпкілікті нəтижеге арналған болатын. Қазіргі уақытта көрсеткіштердің жалпылама үш түрі қолданылады: шығыстар (inputs), өндіру (outputs), нəтижелер (outcomes). Шығындар көрсеткіштері бағдарламалық шараларға жұмсалатын ресурстар жайында, өндіру көрсеткіштері шығарылған өнім мен көрсетілген қызметтер бойынша, нəтиже көрсеткіштері қоғамға арналған бағдарламалық шаралардың ұзақ əсері жайында ақпарат береді.

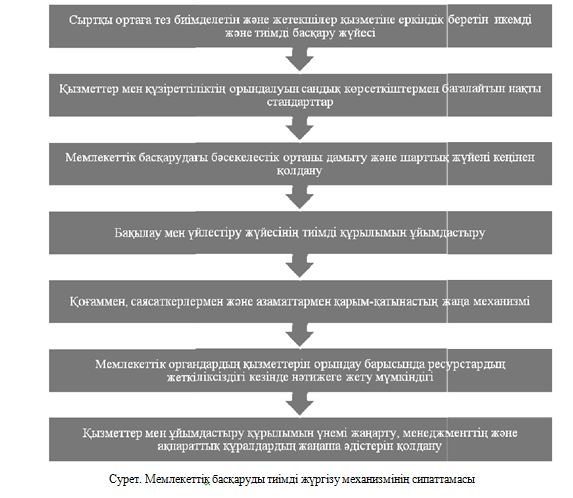

Сонымен, шет мемлекеттердің тəжірибесін зерттей отырып, мемлекеттік басқарудағы тиімділікті басқару механизмінің сипаттамасын анықтау мүмкін болды (сур. қара).

Маңызды əлеуметтік жəне экономикалық өзгерістерді өткізу мемлекеттік басқару сапасын арттырусыз мүмкін емес. Бұл жағдайдың басты міндеттеріне мемлекеттік мекемелердің басшыларына иелігіндегі бюджет қаражатын қолдануда, тактикалық жəне жедел мақсаттарды анықтауда, кадр саясатын жүргізуде жəне тағы басқаларда еркіндік беруді жатқызуға болады.

Мемлекеттік басқару аппаратын жандандыру кез келген үкіметтің тұрақты қызметтерінің қатарына жатады. Бұл жерде мемлекеттік аппараттың жүйелі қызметтерін аппараттың тиімділілігін жоғарлату; əкімшілдік іс-шараларды жетілдіру; зерттеу; мемлекеттік мемлекеттік басқару органдары мен азаматтардың арасындағы қатынастардың дамуы жатқызылады. Нəтижесінде əкімшілдік саясатты қалыптастыру, дайындау жəне ұйымдастыру жүйелерінің құрылуы көзделеді.

Олардың құрамына стратегияны дайындайтын саяси институттар, инфрақұрылыммен қамтамасыз ететін жергілікті атқарушы органдар (ғылыми-ақпараттық орталықтар, оқыту мекемелері, кəсіби ассоцияциялар жəне т.б.) жатады.

Сонымен, дамыған мемлекеттерде мемлекеттік басқарудың тиімділігінің жүзеге асырылу механизмі келесі салаларда жүзеге асырылады:

- жергілікті атқарушы органдардың мемлекеттік институттармен жəне жоғарғы атқарушы билік органдарымен байланысы горизонтальді жəне вертикальді түрде жүргізіледі;

- аймақты жəне жергілікті ұйымдастыру жүйесінде;

- басқару жүйесі жəне əдісі, əкімшілдік іс-шаралар жəне үрдістер;

- мемлекеттік қызмет жəне кадрлар дайындау саясаты;

- мемлекеттік қаржыны басқару жəне бюджеттің орындалуы.

Мемлекеттік аппаратты басқару бағыттары бойынша шетелдік іс-тəжірибенің ағымдары Қазақстанда қолдланылу үшін, ең алдымен, алдын ала сараптама жұмыстарының жүргізілуі арқасында ғана тексерілуі мүмкін, сонымен қатар келесі белгілерге байланысты болады: қазақстандық ортаға жəне мəдениетке бекіну жұмыстары, кең таралымда қолдану қызметтері, тиімділігі жəне нəтижелігі, инновациялық əлует, қоғамның жəне əлеуметтік ортаға бейімделуі.

Бұл зерттеу Білім жəне ғылым министрлігінің Ғылым комитетінің ғылыми-зерттеу жұмыстары бойынша мемлекеттік тапсырма негізінде «Қазақстан Республикасындағы мемлекеттік органдардың қызметі тиімділігін бағалау жүйесін институционалдау» тақырыбында орындалды.

Əдебиеттер тізімі

- Гусарова М.В., Овчинникова М.А. Управление по результатам в системе государственного управления в России: подходы и результаты реформирования за последние 10 лет // Вопросы государственного и муниципального управления. — 2014. — № 1. — С. 98–126.

- Андрианов В. Бюрократия, коррупция и эффективность государственного управления. История и современность. — 2-е изд. — М.: Волтерс Клувер, 2011. — 278 с.

- Озорнина Ю.П. Взаимосвязь экономической и социальной эффективности государственного управления // Государ- ство, политика, социум: вызовы и стратегические приоритеты развития: Сб. ст. междунар. конф. (Екатеринбург, 26–27 ноября 2009 г.). — Ч. 2 / Сост. И.Д.Тургель. — Екатеринбург: УрАГС, — С. 258–260.

- Программа работы центра по сотрудничеству со странами, не являющимися членами ОЭСР для России, в 2000 г. — [ЭР]. Режим доступа: www.oecdmoscow.org/.../rusfeder/5/9/sigma.htm. (дата обращения: 09.2009).

- Гладков И.С. Опыт антикризисного управления в Республике Корея // Менеджмент в России и за рубежом. —№ 5. — [ЭР]. Режим доступа: http://www.mevriz.ru/annotations/2006/5/.

- Савичев Д. Экономический рост Республики Корея: новый подход // Власть. — — № 4. — С. 150, 151.

- Костина Н.Б., Озорнина Ю.П. Эффективность деятельности органов государственной власти как фактор обеспечения безопасности и воспроизводства населения // Соц.-психол. вопр. формирования ценностей самосохранительного поведения и преемственность поколений: cб. науч. ст. / Под ред. Б.Ю.Берзина. — Екатеринбург, — С. 74–82.

- Озорнина Ю.П. Эффективность государственного управления социальной сферой: опыт социологического исследо- вания // Науч. вестн. Урал. акад. гос. службы. — 2011. — № 4 (17). — С. 20–30.

- Аткинсон Эн.Б. Лекции по экономической теории государственного сектора: учеб. пособие / Э.Б.Аткинсон, Д.Э.Стиглиц / Пер. с англ. Л.И.Западнинской (рук.) и др. / Под ред. Л.Л.Любимова; Обновление гуманитарного образования в России (Программа): учеб. изд. — М.: Аспект Пресс, 1995.

- Балацкий Е.В. Российская модель государственного сектора экономики / Е.В.Балацкий, В.А.Конышев. —М.: Экономика, 2005. — С. 33–35.

- Масленников М.И. Изменение приоритетов в развитии государственного сектора экономики в развитых странах: мо- нография. — Екатеринбург: Ин-т экономики УрО РАН, 2009. — С.

- Bogumil J., Grohs S., Kuhlmann S. Ergebnisse und Wirkungen kommunaler Verwaltungsmo-dernisierung in Deutschland — Eine Evaluation nach zehn Jahren Praxiserfahrung // Verwaltung und — Sonderheft 37. — 2006.