Кəсіпорынды басқару теориясы мен іс-тəжірибесіндегі экономикалық талдаудың түрлері

Кəсіпорынды басқару процесі əр түрлі деңгейдегі менеджерлердің қабылдаған шешімдері бойынша жүзеге асырылады. Кəсіпорында дəлелденген жəне тиімді басқару шешімдерін қабылдау үшін өндірістік, инвестициялық жəне қаржылық үрдістерді нақты түсіну жəне зерттеу қажет, яғни олардың бір-бірімен байланысы белгілі бір объектіні жүйелі тəсілде қарастыруды талап етеді [1–3].

Жүйелі тəсіл, ең алдымен, объектіні əр түрлі бөлімдерге бөлуді қарастырады, сонымен қатар осы бөлімдердің бір-бірімен байланысын зерттейді жəне қорытындысында жеке талдаудың пайда болуына бағыттайды [4–6].

Кəсіпорынның шаруашылық қызметін талдаудың мазмұны негізгі қызметтермен анықталады.

Олардың қатарына келесі қызметтер жатқызылады [7; 218]:

- экономикалық заңдардың зерттеу сипатын анықтау;

- кəсіпорынның жұмыс жоспарын дəлелдеу жəне олардың орындалуын бағалау;

- кəсіпорынның əр түрлі деңгейінде экономикалық процестер мен құбылыстар үдерістерінің заңдылықтарын белгілеу;

- жұмыс көрсеткіштеріне əсер ететін факторларды анықтау жəне олардың іс-əрекетін сандық өлшеу;

- өндірістің тиімділігін жоғарлататын шаруашылық ішіндегі резервтерді анықтау жəне келешекте қолдану мақсаттарын айқындау;

- басқару шешімдерін анықтау үшін ақпараттар дайындау.

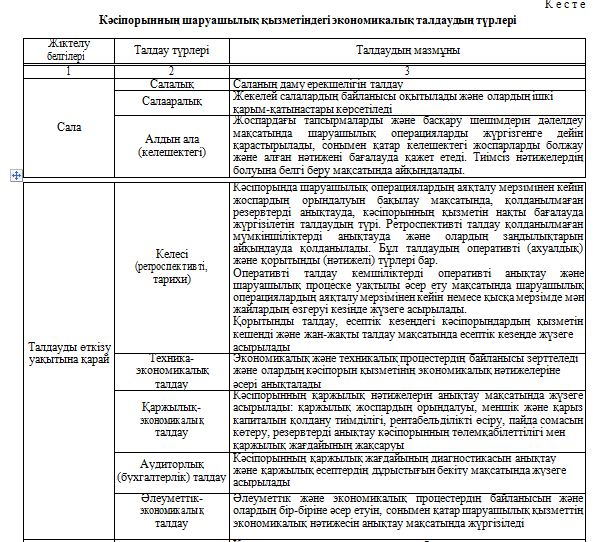

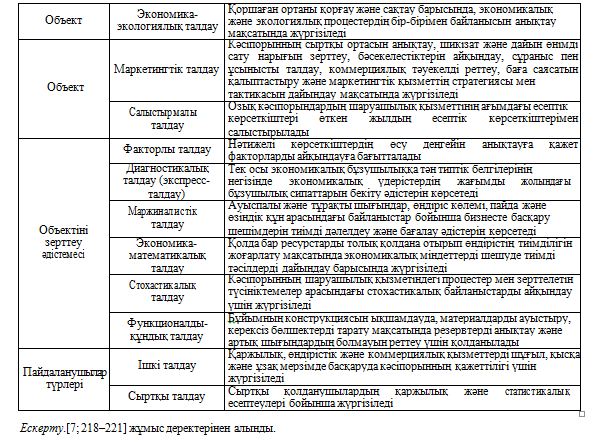

Өндірісті басқару жүйесінде экономикалық талдаудың атқаратын қызметтерінің көп болуы талдаудың мақсатын, міндеттерін, мазмұнын жəне ұйымдастыру формалары мен əдістерін қарастырады. Сондықтан теория жəне іс-тəжірибе жүзінде экономикалық талдаудың келесі түрлері бар. Экономикалық талдаудың түрлерінің жіктелуі келесі кестеде беріледі.

К е с т е н і ң ж а л ғ а с ы

Нарықты экономика жағдайында уақыт өткен сайын төлем тəртібінің бұзылу себептерінің, белгісіз жағдайлар мен тəуекелділіктің деңгейінің жоғары болуына қарай, сонымен қатар кəсіпорынның күнкөрісін ұлғайтуда, кəсіпорында бухгалтерлік есептің негізінде қаржылық- экономикалық талдаудың (қысқартылған негізде қаржылық) қолданылуы ерекше орын алуда.

Қаржылық жəне басқарушылық талдау: өзара іс-қимылдары

Кəсіпорынның стратегиясын дайындау кезінде менеджерлер тек қана сыртқы ортаны зерттеп қана қоймай, керісінше, кəсіпорынның ішкі ортасын да тексеруге міндетті. Кəсіпорын ішіндегі ауыспалы өзгерістерді сəйкестіндіру қажет, яғни кəсіпорынның күшті жəне əлсіз жақтарын айқындап, ауыспалы өзгерістердің негізгі басымдылығын бағалау шарттарына тоқталуы керек. Ол үшін кəсіпорынның қызметіне басқарушылық талдау жүргізіледі.

Басқарушылық талдау — стратегиялық мəселелерді анықтаудағы, бизнестің ағымдағы жағдайын бағалауға бағытталған, кəсіпорынның мүмкіншілігі жəне ішкі ресурстарды кешенді талдаудағы кəсіпорынның күшті жəне əлсіз жақтарын анықтауда қарастырылатын процесс. Басқарушылық талдаудың қорытынды мақсаты кəсіпорынның болашағымен байланысты болатын оңтайлы стратегиялық шешімдерді қабылдау үшін менеджерлерге жəне басқа да мүдделі тұлғаларға ақпараттарды ұсыну, стратегияларды таңдау болып табылады. Басқарушылық талдау мəні жағынан кəсіпорын қызметінің əлсіз жəне күшті жақтарын анықтауда SWOT-талдаудың негізгі бөлімі болып табылады [8; 66].

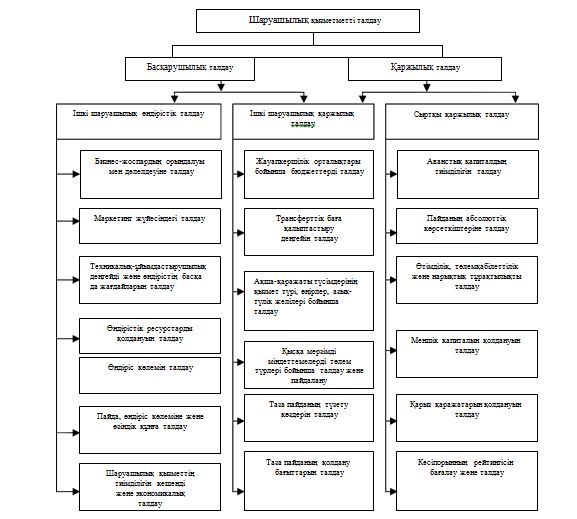

Басқарушылық талдаудың мазмұны мен сыртқы қаржылық талдаудың арасындағы байланысты жалпы шаруашылық қызмет жүйесін талдау барысында 1-суреттен көруге болады.

1-сурет. Шаруашылық қызметті талдау мазмұнның сызбалық үлгісі

Жоғарыдағы 1-сурет бойынша басқарушылық талдау өз құрамына ішкі шаруашылық өндірістік талдауды, ішкішаруашылық қаржылық талдауды, сонымен қатар кəсіпорында қаржылық стратегияны жүзеге асыруға ерекше роль атқаратын жеке дара қаржылық талдауды қарастырады.

Ішкі шаруашылық өндірістік талдаудың негізгі мақсаты — алдағы уақыт мерзімге қажет өндірістік бөлімдер мен бөлімшелердің жалпылама жоспарларын қарастырып дəлелдеу болып табылады.

Ішкі шаруашылық қаржылық талдаудың негізгі мақсаты жауапкершілік орталықтары бойынша бюджеттерді талдау, негізгі қаржылық көрсеткіштерді айқындай отырып, кəсіпорындағы ауытқулардың болу себептерін анықтау, сонымен қатар ұйымдардың қаржылық нəтижелеріне экономикалық тұрғыдан қорытынды жасау.

Сыртқы қаржылық талдаудың мақсаты — ағымдағы есептік кезеңде кəсіпорынның жай-күйіне немесе қаржылық жағдайына жалпылама баға беру.

Кəсіпорында қаржылық талдауды жүргізудің негізгі сатылары төмендегідей [10; 10]:

- Кəсіпорынның қаржылық жағдайын (жай-күйін) талдау.

- Табыстылық көрсеткіштерін талдау.

- Кəсіпорынның кəсіпкерлік қызметінің тиімділігі мен іскер белсенділігін талдау.

- Ұйымның банкроттылық ықтималдылығын бағалау.

Қаржылық талдау бойынша іс-тəжірибеде қолданылатын негізгі əдістер

Қаржылық талдауда ақпарат көздері болып кəсіпорын қызметіндегі бухгалтерлік есептің жəне ағымдағы есеп-қисап мəліметтері қолданылады, сонымен қатар шаруашылық қызметті жалпылама талдаудағы кəсіпорынның жылдық есептеулері қарастырылады. Талдау барысында келесі əдістер қолданылады [11; 97, 98]:

- Көлденең (уақыттық) талдау есеп беру уақытындағы əр жағдайды өткен мерзімдегімен салыстыру.

- Тік (құрылымдық) талдау — белгілі құрылымдағы қаржылық көрсеткіштердің нəтижеге тұтас əсер ететін əр жағдайды анықтауға мүмкіндік береді. Ол қаржылық нəтижеге тұтас баланс немесе оның бөлімшелері бойынша жеке баптарды əсер ету салмағын анықтайды.

- Трендтік талдау — бірнеше жылдар бойындағы базистік жылмен салыстырғандағы көрсеткіштердің ауытқулары негізінде құрылады, ол үшін барлық көрсеткіштер 100 % болып алынады. Трендтік талдау бойынша келешектегі қаржылық көрсеткіштердің мəнділігі көрсетіледі, яғни алдын ала болжау талдау түрі айқындалады.

- Қаржылық коэффициенттерді қолдану оларды есептеу барысында шамалардың біреуін бірлік ретінде қарастырады да, ал басқаларын бірлікке қатынасын көрсететіндігін анықтайды.

- Салыстырмалы талдау— бұл фирмалардың, бөлімшелердің, цехтардағы жеке көрсеткіштер арқылы ұқсас есептегі шаруашылық ішілік талдау болып табылады жəне, берілген фирманың шаруашылық аралық талдауы бəсекелестердің көрсеткіштерімен салыстырғанда, орташа, салалық жəне жалпы экономикалық берілгендермен қоса есептеледі.

- Факторлы талдау — ол нəтижелі көрсеткішке жеке факторлардың əсер етуін талдау, зерттеудің детерминделген немесе стохастикалық тəсілдерін қолдану арқылы жасалған талдаулар. Факторлы талдау тура түрде болуы мүмкін, яғни алынған нəтижені бөлімділер бойынша талдау, сонымен қатар кері нəтиже беруі тиіс. Жеке элементтердің біріктіріліп тұтас қорытынды бойынша қарастырылуы.

Қаржылық-экономикалық талдаудың сандық əдістері статистикалық, бухгалтерлік жəне экономика-математикалық болып бөлінеді.

Кəсіпорынның қаржылық жағдайының талдау мəнділігі мен түсініктемесі

Кəсіпорынның қаржылық жағдайы — бұл экономикалық ортада кəсіпорынның өз қызметін қаржыландыру деп түсінуге болады. Яғни, қаржылық ресурстармен қызметін қамтамасыз ету, ресурстарды тиімді түрде орналастыру жəне пайдалану, жеке жəне заңды тұлғалармен қаржылық қатынастарға байланысқа түсу, кəсіпорынның қаржылық тұрақтылығы жəне төлемқабілеттілігі бойынша басқару жұмыстарын анықтау [12; 409].

Қаржылық жағдай тұрақты, тұрақсыз жəне дағдарыс жағдайы кезінде болуы мүмкін. Кəсіпорынның уақытымен төлемдерді жүргізуі мүмкіншілігі жəне өз қызметін кең көлемде қаржыландыру жұмыстарын атқаратын болса, бұл кəсіпорынның қаржылық жағдайының жай-күйі тұрақты деген қалыпты жағдайды білдіреді.

Кəсіпорынның қаржылық жағдайы (жай-күйі) өндірістік, коммерциялық жəне қаржылық нəтижелерге байланысты болады. Егер өндірістік жəне қаржылық жоспар нəтижелі орындалатын болса, онда бұл көрсеткіш кəсіпорынның қаржылық жағдайына қалыпты əсер етеді. Ал егер, керісінше, жоспар бойынша өнім көлемі жеткіліксіз болса, өнімнің өзіндік құны өзгереді, пайданың жəне сатудан түскен төлемнің көлемі азайса, онда кəсіпорынның қаржылық жағдайы жəне төлемқабілеттілігі құлдырайды.

Нарықты экономика жағдайында кəсіпорынның қызмет етуі, кəсіпорынның банкротқа ұшырамауы үшін ең алдымен қаржыны дұрыс басқара білу қажет. Сонымен қатар капиталдың құрылымы мен құрамын, капиталды қалыптастыру көздерін табу, меншік капиталын анықтау, қарыз капиталының үлесін қарастыру жұмыстарын тиімді жүргізу керек. Кəсіпорын қызметінде нарықты экономика жағдайында өтімділік, төлемқабілеттілік, кəсіпорынның кредиторлық қарызы, қаржылық тұрақтылық қоры, тəуекел деңгейі, қаржылық тұтқа əсері жəне басқада талдаудың əдістемелік негіздеріне талдау жасалу тиіс.

Кəсіпорынның қаржылық жағдайын талдаудың мақсаты мен негізгі міндеттері

Кəсіпорының қаржылық жағдайын талдаудың басты мақсаты — қаржылық қызметтегі қателіктер немесе кемшіліктерді уақытымен анықтап, сонымен қатар кəсіпорынның қаржылық жағдайын жəне төлемқабілеттілік жақсартуда қосымша қаржылық қор көздерін табу.

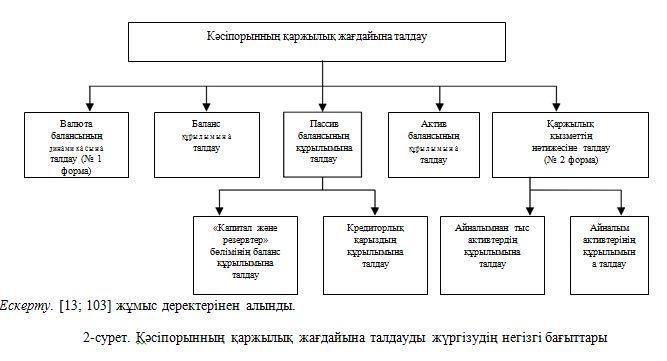

Бұл жағдайда талдау келесі бағыттар бойынша жүзеге асырылады (2-сур.).

Кəсіпорынның активтерінің құрамын талдау, қалыптасу көздерін анықтау, сонымен қатар тиімді қолдану мен орналастыру бағыттарын айқындау. 2-сурет. Кəсіпорынның қаржылық жағдайына талдауды жүргізудің негізгі бағыттарыЕскерту. [13; 103] жұмыс деректерінен алынды.

Экономикалық əдебиеттер бойынша, кəсіпорынның қаржылық жағдайын талдаудың келесі негізгі міндеттері бар [10, 13]:

- Таза айналым капиталының көлемін жəне өсу (азаю) мөлшерін, меншік капиталға ара қатынасын анықтау.

- Баланстың өтімділігін анықтау, төлемқабілеттілік пен несие қайтару қабілеттілігін, қаржылық тұрақтылықты, өндірістік мүмкіншілікті бағалау жəне кəсіпорынның жалпы белсенділігін талдау.

- Кəсіпорын табыстылығының абсолютті жəне салыстырмалы көрсеткіштерін бағалау.

- Кəсіпорынның қаржылық жағдайын жақсартудағы шараларды дайындау.

Кəсіпорынның қаржылық жағдайын талдаудың міндеттерінің мазмұны осы талдауды жүргізудің кезеңдерін анықтайды.

Кəсіпорынның қаржылық жай-күйін талдауды сыртқы жəне ішкі түрге бөлу

Қаржылық жағдайды талдаумен тек қана бөлім басшыларымен қатар кəсіпорынның қызмет бөлімшелерінің қызметкерлері айналыспайды, керісінше, кəсіпорынның құрылтайшылары да белсенді түрде айналысады. Олардың қатарына: ресурстарды тиімді қолдану барысындағы инвесторлардың кеңесі, несие берудегі банктердің атқаратын қызметтері мен бағалау жағдайлары, төлемдерді уақытымен жинаудағы жабдықтаушылардың міндеттері, бюджетті толықтырудағы салық қызметкерлерінің атқаратын қызметтері жатқызылады. Нəтижесінде талдаудың сыртқы жəне ішкі түрлері қарастырылады [12; 411].

Ішкі талдау кəсіпорында қызметкерлердің көмегімен жүргізіледі жəне оның нəтижелері қаржылық жағдайды жоспарлауда, бақылауда жəне болжауда қолданылады. Негізгі мақсаты — ақшалай қаражаттардың жоспарлы түсуін қамтамасыз ету, кəсіпорынның қызметін жақсарту үшін, пайданы ең жоғарғы деңгейде табу үшін меншік жəне қарыз қаражаттарын тиімді орналастыру жəне қолдану, сонымен қатар банкроттылық процедурасының қауіпін болдырмау.

Сыртқы талдау инвесторлардың бастауымен, қаржылық жəне материалдық ресурстарды жабдықтаушылармен, сонымен қатар баспадағы есептеулерді жүргізуші бақылаушы органдармен жүргізіледі. Негізгі мақсаты — тəуекел қауіпіне жетпеу мақсатында жəне пайданы ең жоғарғы деңгейде табуда қаржылық қаражатарды тиімді орналастыру жəне пайдалану.

Кəсіпорынның қаржылық жағдайының ақпараттық базасы болып қаржылық есептеулер саналады. Қаржылық есептеулер құрамына бухгалтерлік баланс, кірістер мен шығыстардың есебі, ақшалай қаражаттардың қозғалысының есебі, меншік капиталының өзгеруінің есебі, есеп саясатының ақпараттық базасы жəне түсіндірме хат жатқызылады.

Əдебиеттер тізімі

- Гончаров В.И. Менеджмент: учеб. пособие. — Минск: Мисанта, 2003. — 624 с.

- Румянцева З.П. Общее управление организацией. Теория и практика: учебник. — М.: ИНФРА-М, — 304 с.

- Кузнецов Ю.В., Подлесных В.И. Основы менеджмента. — СПб.: Изд-во ОЛБИС, — 192 с.

- Баканов М.И., Шеремет А.Д. Теория экономического анализа: учебник. — М.: Финансы и статистика, — 416 с.

- Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. — М.: ПБОЮЛ, — 424 с.

- Басовский Л.Е., Басовская Е.Н. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. — М.:ИНФРА-М, 2004. — 366 с.

- Берзинь И.Э., Пикунова С.А., Савченко Н.Н., Фалько С.Г. Экономика предприятия: учебник. — М.: Дрофа, — 368 с.

- Бороненкова С.А. Управленческий анализ: учеб. пособие. — М.: Финансы и статистика, — 384 с.

- Пашигорева Г.И., Савченко О.С. Системы управленческого учета и анализа. — СПб.: Питер, — 176 с.

- Зубова Т. Анализ финансового состояния предприятия: учеб.-метод. пособие. — Астана: Фолиант, — 152 с.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: учеб. посо- бие. — М.: ЮНИТИ-ДАНА, 1999. — 471 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Минск: Экоперспектива, — 498 с.

- Бочаров В.В. Методы финансирования инвестиционной деятельности предприятий. — М.: Финансы и статистика, 1998. — 160 с.