Бəріміз білетіндей, басқару есебі элементтерінің бірі болып басқарушылық талдау табылады, ол — шешім қабылдауға нұсқалар мен баламаларды бағалауға ақпараттық дайындау. Егер ондай мүмкіндік болса, ішкі басқарушылық есептіліктің мазмұнында бастапқы алдын ала аналитикалық есептеулері болуы қажет, олар ақпаратты тиімдірек қабылдауға мүмкіндік береді. Əр түрлі деңгейдегі басқарушылар үшін басқарушылық есептілігі есеп берулермен жұмыс істеу кезінде, басқару қызметкерлеріне пайдалы болатындай нысанда көрсетілген ақпаратты қамтығаны маңызды. Осылайша, бөлімше басқарушылары үшін өндіріс қуатын пайдалануды, құрылғылардың жүктемесін, олардың қызмет нəтижесі мен шығындарға əсерін анықтауды талдау нəтижелері үлкен қызығушылық тудырады. Толығырақ талдау жоғары басқару қызметкерлеріне арналған есептілікте көрсетіледі. Осы есептілікте кəсіпорынның қаржылық-шаруашылық қызметінің нəтижесіне барлық негізгі əсер етуші факторлар көрсетіледі. Сонымен қатар жекеше назар басқару есебі жүйесі мен бюджеттендіруде қаржылық көрсеткіштерді талдауға бөлінеді [1].

Қазіргі бизнес-ортада бюджеттендіру деген не? Бір мəнді жауапты бірде-бір оқулық бермейді. Авторлар бұл ұғымды əр түрлі түсіндіреді, ол, қатаң бəсекелестік жағдайында, кəсіпорындардың тəуір жұмыс істеуі үшін қажет.

Бюджеттендірудің мəні болып, бюджеттің нақты көрсеткіштерінде жүзеге асырылған жəне бухгалтерлік есептің құрылғыларымен сəйкестендірілген нақты міндеттерді шешуге бағытталған, стратегиялық жəне тактикалық мақсаттардың шегінде, кəсіпорынның қызметін жоспарлау табылады. Қызмет барысында жəне есептілік кезеңінің аяқталғанынан кейін нақты көрсеткіштерді жоспарлы көрсеткіштермен салыстырмалы талдау іске асырылады, ауытқулар анықталады, олардың себептері талданады жəне сəйкес басқару шешімдері қабылданады [2].

И.В.Сокольникова «Басқару есебі жəне бюджеттендіру» атты өз кітабында негізгі бюджет байланыстырып тұратын буын деген пікірді ұстанады, яғни бюджет кəсіпорынның əр түрлі қызметтерінің жоспарын біріктіреді. Ереже бойынша, бюджет жақынырақ немесе ағымдық жылға құрастырылады. Мағынасы бойынша, ол кəсіпорынның əр түрлі қорларға қажеттілігін тəптіштелген сандық бағалауын білдіреді. Кəсіпорынның жылдық бюджетін дайындау барысы бюджеттендіру деп аталады [3].

Бюджет — бұл кəсіпорынның өндірістік қызметімен келісілген, оның мақсаттары есептіліктің көрсеткіштерінде ақшалай бірлікте міндеттемелермен байланыста көрсетілген, нақты кезеңге қаржылық жоспар, яғни осы мақсаттарға жетуіне əр бөлімшелердің жауапкершіліктері [4].

Мəні бойынша, бюджет — белгілі бір уақыт мөлшерінде кəсіпорынның қызметін құрылымдық кешенді жоспарлау, ал бюджеттендіру — кəсіпорынның мақсаттарына жетуіне бағытталған, жоспарлауға негізделген, бизнесті басқару. Осындай басқаруды бағалаудың басты белгісі қандай болуы мүмкін? Əлбетте, бұл жоспарлы көрсеткіштердің жетістігі. Жоспарлаудың дұрыстығы жоғары болған сайын, кəсіпорынның қызметін алдын ала болжауға жəне оның ресурстарын тиімдірек пайдалануға мүмкіндік туады, сонымен қатар оның қызметінің қаржылық көрсеткіштері жоғарырақ болады [5].

Бюджет өзімен келісілген жəне теңдестірілген қысқа мерзімдік жоспарды білдіреді, ол өзіне кəсіпорынның негізгі, қаржылық жəне инвестициялық қызметін біріктіреді [6].

Бюджет бюджеттендірудің орталық буыны болып табылады. АҚШ-тың басқару есебі бойынша, дипломдық бухгалтерлер институтының анықтамасы бойынша, «бюджет — белгілі бір мерзімге дейін дайындалған жəне қабылданған, ақшалай көрсеткіштегі сандық жоспар, ол негізінде болжамды қолжетімді пайданың жоспарлы мөлшерін жəне осы кезең ішінде кетуі қажет шығындарды, сонымен қатар осы мақсатқа жету үшін тартуы қажет капиталды көрсетеді» деп анықтайды. Осы анықтамадан туындайтыны, бюджет жоспарлаудың маңызды құралы болып табылады, оны кəсіпорын өзінің жарғылық қызметінде қарастырылған, мақсатына жетуі үшін қолданады. Оған қоса, бюджет кəсіпорынның əр түрлі бөлімшелерінің қызметтерін үйлестіру жəне жоспарлы көрсеткіштердің уақытылы орындалуын қадағалайтын, басқарушылық бақылау құралы болып табылады. Демек, басқару есебінің ақпараттық негізі ретінде, бюджет оның ақпаратын пайдаланушылар үшін анық, мазмұнды, қолжетімді жəне түсінікті болуы қажет. [7].

И.Сокольникова, С.Нұрмағамбетова, Л.Еспергенова, Н.Плясовских, Б.Дука, М.Вахрушина атты ғалымдар бюджетті жоспар мен бюджеттендіруді жоспарлау барысымен теңдестіреді. Біздің көзқарасымыз бойынша, ақпараттық жүйе жоспарлау барысын, бақылауды жəне талдауды бір жүйеге біріктіреді, себебі жоспарлау бақылаусыз мағынасыз, бақылау үшін қолданылмайтын есеп мақсатсыз, ал бақылау жоспарлы жəне құжатты расталған мəліметтерге негізделмесе, мəнсіз болып табылады.

Жоспарлау — шешім қабылдау барысының ерекше түрі, ол бір ғана шараны қарастырмайды, кəсіпорынның жалпы қызметін қамтиды. Жоспарлау барысы бақылау барысымен үзіліссіз байланысты. Жоспарлау бақылаумен қатар басқару қызметтерінің бірі болып табылады жəне ол өзімен болашақта орындалуы қажет, іс-шараларды анықтау барысын білдіреді. Қандай да болмасын орташа өлшемге жеткен кəсіпорын жəне нəтижесінде қызмет бөлімдері дербестіктің белгілі бір деңгейін иемденген кəсіпорындар сияқты ұйымдық құрылымдары бар, жоспарлау мен бақылауды қажетсінеді [8].

Бюджеттендіру — бұл кəсіпорын бөлімшелерінің қызметтерін келісімді басқарудың үлестірілген жүйесі. Бюджеттендірудің тұтқалы кезеңдері болып шығындарды үйлестіру, бағыттау жəне бағалау табылады. Бюджеттендіру бюджет жүйесіне негізделеді [9].

Бюджеттендіру — бұл əр түрлі бөлімшелердің бюджеттерінің негізінде, кəсіпорынның бюджетін құру жəне орындау барысы [10].

Кəсіпорынды бюджеттендіру — жалпы кəсіпорынның қаржысын басқарудың кешенді элементтері. Қазақстандық кəсіпорындарда ол фрагменттік сипатта ғана бейнеленеді немесе жеке көрсеткіштерді бақылау үшін ғана қолданылады, мысалы, дебиторлық/кредиторлық берешек немесе өнімге бағаны есептеу элементі [11].

Бір авторлар бюджеттендіруді барыс ретінде ғана қарастырады, ал сол мезгілде басқалары оны көбінесе басқару технологиясы, құралы деп санайды, үшіншілері бюджеттендіруді қос ұғым ретінде қарастырады, олардың түсініктері бойынша, ол бір мезгілде барыс жəне құрал. Əрине, əр автор өзінше дұрыс ойлайды, бірақ бюджеттендіруді бизнесті жүргізудің қазіргі позицияларында қарастырсақ, ол бір мезгілде барыс жəне техология. Барыс ретінде бюджеттендіру кəсіпорынның құрылымдық бөлімшелерінің барлық салаларын қамтиды, басқару технологиясы ретінде ол кəсіпорынның қызметін нық бақылайды, қызмет нəтижесі тұрақты түрде бақыланады, ал қызметті жақсарту бойынша шешімдер жедел жəне үздіксіз қабылдануы мүмкін.

Бюджеттендіру жүйесі кəсіпорынды сапалы басқарудың жəне қабылданатын шешімдердің негізгі факторларының бірі болып табылады. Бюджеттендіру жүйесін енгізудің басты мақсаты — кəсіпорынның қаржылық-экономикалық тиімділігін жəне қаржылық тұрақтылығын арттыру. Бюджеттендіру жүйесі кəсіпорынның қаржылық қорларын тиімсіз шығындамау тəуекелділігін төмендетуге мүмкіндік береді. Ол жалпы кəсіпорын мен оның бөлімшелері арасында өзара қызығушылықты қамтамасыз етеді. Бөлімшелер үшін қорларды басқару мен бөлу тиімділігін арттырады [12].

Осылайша, отандық жəне шет елдік авторлардың «бюджеттендіру» ұғымына берген анықтамаларын қорытындылай келе, біз бюджеттендіруге төмендегідей анықтама береміз:

Бюджеттендіру басқарудың негізгі функциясының бірі –жоспарлаудың құрамдас бөлігі болып табылады, сондықтан ол кəсіпорынды басқарудың қандай да болмасын тиімді жүйесінің ішінде болады жəне жоспарлаудың мақсатын нақтылау үшін қолданылады.

Бюджеттендіру жүйесін енгізу кəсіпорынның қаржылық-шаруашылық қызметін жоспарлауға, жеке бөлімшелердің қызметтерінің қаржылық нəтижелерін болжауға жəне түзетуге, тəуекел факторларын есепке алумен қатар жалпы кəсіпорын мен бизнестің бағыттарын анықтауға мүмкіндік береді.

Жүйе кəсіпорынның қаржылық тəртібін жəне қаржылық қорларын бөлу тиімділігін арттыруға мүмкіндік береді. Бюджеттендіру жүйесі қызметкерлердің нəтижеге бағытталған, уəждемелерін жоғарылатуға апарады.

Осылайша, бюджеттендіру жүйесін дайындау кезінде кезеңдердің қағидалық реттілігі келесідей түрге ие болады:

- Бюджеттендіру жүйесінің негізгі қағидаларын дайындау.

- Кəсіпорынның қаржылық құрылымын дайындау.

- Кəсіпорынның бюджеттік үлгісін құру, ол өз бойында кəсіпорын бюджетін құру, біріктіру, бекіту, түзету, бақылау жəне талдау əдіснамасын дайындауды қамтиды.

- Кəсіпорында бюджеттендірудің бизнес барысын регламенттейтін нормативтік базаны дайындау.

- Өндірістік пайдалануға бюджеттендіру жүйесін енгізумен шартталған, ұйымдық өзгерістерді жүргізу.

Заманауи кəсіпорындарда бюджеттендіру өзімен кəсіпорынды қаржылық басқару барысын білдіреді. Бюджеттендіру барысы негізгі қаржылық-экономикалық көрсеткіштерді дайындауға, орындауға, бақылауға жəне талдауға негізінделеді. Бірақ бюджеттендіру жүйесін енгізу үшін бірқатар шарттарды ұстануы қажет, оларсыз ол жұмыс істей алмайды. Бірінші орында кəсіпорын өндірудің, жиынтық бюджеттің орындалуын талдау мен бақылаудың сəйкес əдіснамалық жəне əдістемелік базасымен қамтылған болуы қажет, ал басқару салаларының жұмыскерлері жеткілікті білікті болуы қажет. Сонымен қатар бюджеттерді өндіру мен жұмысы үшін кəсіпорын қызметінің сандық көрсеткіштерімен ақпараттық база қажет, яғни шаруашылық қызметтің фактілерін тіркейтін, сауатты қойылған басқару есебі жүйесі керек. Бюджеттендіру жүйесін енгізу кəсіпорынның айқын ұйымдық құрылымынсыз елестету мүмкін емес, онда ерекшеленген құрылымдық бөлімшелері бөлінуі тиіс, олар бюджеттендірудің объектілері болып табылады (қаржылық жауапкершілік орталықтары (ҚЖО)). Əр бөлімшеге бюджеттік жоспар қойылады жəне ол оны орындауға міндетті.

Кəсіпорындарда, соның ішінде бидайды сақтау жəне ұқсату кəсіпорындарыңда, бюджеттендіру жүйесін енгізу өте ұзақ жəне шығынды барыс. Жүйені енгізу жəне дайындау сатысында жіберілген қателіктер, оның тиімділігі мен пайдалылығын төмендетеді. Бюджеттендіру жүйесін əзірлеу қадамдарының ретін жəне олардың жауапты орындалуын сақтау маңызды.

Осы сұрақты қарастыру кезінде біз «Концерн «Цесна-Астық» ЖШС, «Ақмола-Диірмен» ЖШС, «Ақбидай-Астана» ЖШС атты астық өңдеу кəсіпорындарында бюджеттендіру процесі зерттелді.

«Ақбидай-Астана» ЖШС-де бюджеттендіру жүйесі қойылым сатысында тұр, осыған байланысты кəсіпорынның менеджерлері мен басшылары белгілі бір қиындықтарға тап болады.

«Концерн «Цесна-Астық» ЖШС, «Ақмола-Диірмен» ЖШС-нің қаржылық құрылымы жеткілікті əзірленбеген, ал осы аталған кəсіпорындардың бюджеттендіру негізіне олардың ұйымдық құрылымы салынған, яғни бюджеттендіру кəсіпорында қызмет ететін бөлімдер мен бөлімшелердің шегінде, оларды қандай да болмасын қаржылық жауапкершілік орталықтарына апарусыз жəне қызметінің көрсеткіштеріне жауапкершілікті бекітусіз іске асырылады.

Бюджеттендіру кəсіпорынның жоспарлары мен бюджеттерін қаржылық жауапкершілік орталықтарына бөлген уақытта басталады. Қаржылық жауапкершілік орталықтары (ҚЖО) — бұл кəсіпорынның құрылымдық бөлімшесі, ол белгілі бір шаруашылық операцияларын жүргізеді жəне осы операциялардың қандай да болмасын қаржылық көрсеткіштеріне тікелей əсер етуге қабілетті. Осы себепті ҚЖО бақылауындағы көрсеткіштер мəліметтері деңгейіне жауапты. Қаржы нүктесі көзқарасынан қарастырғанда қандай да болмасын бөлім кəсіпорынға не əкелетініне жəне неге нақты жауап беретініне байланысты ҚЖО бес негізгі түрлерге бөлінеді:

- инвестициялық орталықтары;

- пайда орталықтары;

- маржиналдық табыс орталықтары;

- табыс орталықтары;

- шығын орталықтары.

Шығын орталықтары өз функционалдық міндеттерін орындау үшін əр түрлі қорларды тұтынатын жəне осылайша шығындарға əсер ететін бөлімшелерді құрастырады. Сəйкесінше, олар олардың мөлшеріне жауап береді. Шығын орталықтарының мысалы болып түрлі өндірістік бөлімшелер мен функционалдық қызметтер (қойма, есепке алу бөлімі, жарнама, қауіпсіздік) табылады.

Табыс орталықтары өз қызметінің барысында кəсіпорынға алып келетін, табыс үшін жауапты болып табылады. Кіріске жауапты болу үшін, бөлімнің оның деңгейіне ықпал ету мүмкіндігі болуы тиіс. Сондықтан табыстың орталығы, дайын өнім, тауарлар мен қызметтерді сатумен айналысатын, кəсіпорынның бөлімшесі бола алады, яғни функционалдық міндеті табыс алу үшін құрылған (сату бөлімі, қойма-дүкен, көтерме сауда базасы, агенттер желісі, фирмалық дүкендер жəне т. б.).

Маржиналдық табыс орталықтары — алынатын маржиналдық табыс (басқа атаулары — пайда маржасы, брутто-табыс, таза табыс, үстеме баға) көлеміне жауапты болып табылады. Өз құрылымында өте күрделі болып табылатын, ал, ең бастысы, мағынасында бөлімше қызметтері бизнес-бағыт болатын кəсіпорындарда құрылады. Мұндай бөлімшелер бір ғана өндірісті (шығын орталықтары сияқты) жəне бір ғана сауданы (табыс орталықтары сияқты) атқармайды, олар толық немесе толық дерлік өндіріс циклі мен белгілі бір номенклатурадағы өнімді сатуды жүзеге асырады.

Осылайша олар өз бағыттарының табыстары мен шығындарын бақылайды жəне жалпы өз қызметінің тиімділігіне жауап бере алады. Тиімділік шарасы ретінде жеке шығындар мен табыстардың бағыттары табылмайды, олрадың арасындағы айырмашылық қарастырылады.

Пайда орталығы басшылық алдында алынған пайда сомасына жауап береді. Олар маржиналдық табыс орталықтары сияқты өз қызметтерінің табыстық та, шығыстық та жақтарын бақылайды. Бірақ бұл жерде əңгіме жеке бағыттағы шығыстар мен табыстар туралы болып отырған жоқ, жалпы кəсіпорынның табыстары мен шығыстары қарастырылуда. Тиісінше, пайда орталығы ретінде дербес компания табылады.

Инвестиция орталықтары барлық қаржы орталықтарының шыңы болып табылады. Олар айналым капиталын басқаруға ғана құқылы емес, яғни тапқан пайданың көлеміне (алдыңғы төрт түрлі орталық сияқты), сонымен қатар айналымнан тыс активтерге (негізгі құралдар мен материалдық емес активтерге) де жауап береді, мысалы, жаңа зауыт салу, ескірген жабдықты өзгерту, жаңа бағдарламалық қамтамасыз ету сатып алу, ал ірі көлемде — бизнесті сату немесе сатып алу, бұл орталық инвестициялар мен инвестицияларды қысқартуды жүзеге асыра алады дегенді білдіреді. Бұл жағдайда инвестиция орталығы осы инвестициялардың тиімді қолданылуын қамтамасыз етуге міндетті, бұл кəсіпорынның барлық активтерінің рентабельділігін өз мойнына алатындығын білдіреді. Бұл жерде инвестиция түсінігінде ұзақ мерзімді салымдардың жиынтық жобалары қарастырылмайды, ал кəсіпорынға салынған барлық капитал. Инвестиция орталығы — бұл, ереже бойынша, дербес немесе көп деңгейлі құрылым құрамындағы кəсіпорын. Алайда, іс жүзінде, кəсіпорын құрамында бөлімше де инвестиция орталығы бола алады, мысалы, аймақтық филиал, ол өз шаруашылық қызметін атқару кезінде, қандай негізгі құралдар құрамын пайдаланатынын өзі шешеді. Негізгі тізімде жауапкершілік орталықтарының бір түрі айтылмаған, ол еншілес (венчурлық) орталық. Егер кəсіпорындағы осындай орталық туралы айтатын болсақ, онда венчурлық жобаларды іске асыру нысанындағы жаңа бизнесті дамыту қарастырылады.

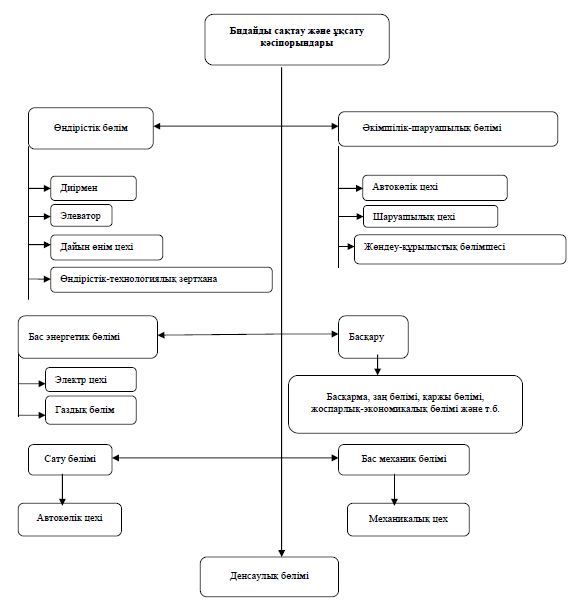

Бидай өңдіру кəсіпорындарының қаржылық құрылымының графикалық бейнелері 1-суретте көрсетілген.

1-сурет. Бидай ұқсату кəсіпорындарының қаржылық құрылымының графикалық бейнелері

Кəсіпорында бюджеттендіру жүйесін енгізудің екінші кезеңі — кəсіпорынды басқару мен қызметтерін талдау үшін қажет бюджет түрлерін анықтау. Бəріміз білетіндей, бюджеттің əр алуан түрлі түрі мен нысандары болуы мүмкін, олардың бухгалтерлік есеп беру нысандарынан айырмашылығы стандартталмағандығында жəне қабылдау үшін ыңғайлы кез келген түрде көрсетілуі мүмкін. Кəсіпорынның қаржылық құрылымын анықтағаннан кейін, кəсіпорынға бюджеттендіру жүйсін енгізудің келесі қадамына өтеміз — бюджеттік үлгіні əзірлеу. Бюджеттік үлгіге қойылатын негізгі талаптар:

- үлгінің тұтастығы (үш шоғырландырылған бюджеттердің болуы);

- үлгінің толықтығы (бюджеттердің құрамында кəсіпорынның қызметіне қатысты, барлық қаржылық-экономикалық көрсеткіштер болуы тиіс);

- қаржылық-экономикалық көрсеткіштердің өтпелі байланысы.

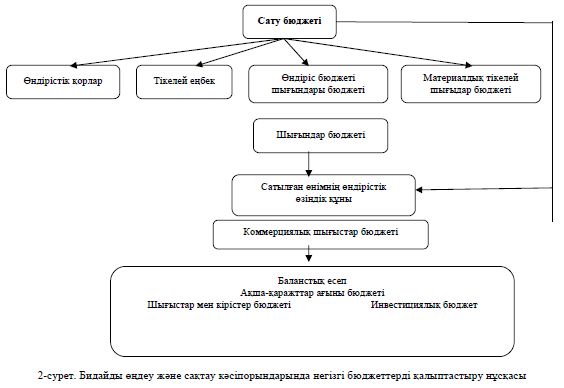

Кəсіпорында ары қарай бюджеттендіру барысы өзіне белгілі бір реттелген қадамдарды қосады. Бастапқыда саны мен құны жағынан сату көлемін болжау жүргізіледі. Алынған мəліметтер өнім түрлері, ҚЖО жəне жалпы кəсіпорын бойынша шоғырланады, нəтижесінде кəсіпорынның сату бюджеті қалыптасады. Сату бюджеті негізінде кəсіпорында қалыптасқан есеп айырысу тəртібін ескере отырып, ақша түсімінің кіріс бюджеті дайындалады. Бидайды өңдеу жəне сақтау кəсіпорындарында негізгі бюджеттерді қалыптастыру нұсқасы 2-суретте берілген.

Келесі кезеңде сату бюджетінің негізінде өндіріс бюджеті дайындалады, ол шикізат пен материалдарға тікелей шығындар бюджетін құру үшін қор қызметін атқарады.

Содан кейін шикізат мен материалдарға тікелей шығындар бюджеті мен жеткізу келісім- шарттарының талаптары негізінде шикізаттар мен материалдарды сатып алу бюджеті топтастырылады, олар кəсіпорынның оқшауланған ҚЖО қатысты өнім топтары шегінде құрастырылады. Əрі қарай еңбек ақы бюджеті құрастырылады, оның негізінде қызметкерлерге қатысты кəсіпорын саясаты жатыр.

Кəсіпорында қоладылатын еңбек ақыны төлеу тəртібін ескере отырып, еңбек ақы бюджетінің негізінде еңбек ақыны төлеу бюджеті қалыптасады. Келесі кезеңде ҚЖО жəне шығындар түрлері шегінде жалпы өндірістік үстеме, əкімшілік-басқарушылық жəне коммерциялық шығындарды жоспарлау жүргізіледі. Мұнда түзету факторлары болып сату көлемі, жаңа жұмыс орындары, материалдар мен қызмет көрсетулерге болжанған баға деңгейлері табылады. Өндіріс бюджеті, материалдар мен жабдықтарға тікелей шығындар бюджеті, еңбек ақы бюджеті жəне жалпы өндірістік үстеме шығындар бюджеті негізінде өндіріске кеткен шығындар бюджеті қалыптастырылады. Негізгі өндірістік қызметті бюджеттендіру жалпы операциялық бюджетті дайындаумен аяқталады. Негізгі өндірістік қызметті бюджеттендірумен қатар, инвестициялық қызметті бюджеттендіру жүргізіледі, яғни күрделі қаржылық салымдар бюджеті, даму бюджеті, іске асыруға жоспарланып отырған заманауи жобалар бюджеттері дайындалады. Инвестициялық жобаларды қаржыландыруды қамтамасыз ету үшін, сондай-ақ кəсіпорынның қолданыстағы міндеттемелерін дер кезінде іске асыру үшін қаржылық қызметті бюджеттендіру іске асырылады, олар өз міндеттеріне қаржылық қызметтер бюджеттерін жəне несиелер мен заемдар бюджеттерін дайындауды да қосады. Қорытынды кезеңінде шоғырландырылған жиынтық бюджеттік нысандарды қалыптастыру жүргізіледі, оларға келесілер кіреді: кірістер мен шығыстар бюджеті, ақша қаражаттары қозғалысының бюджеті, баланс бойынша бюджет, сонымен қатар өтімділік, төлемқабілеттілік жəне тиімділіктің жоспарлы көрсеткіштерін талдау. Бюджеттік үлгіні дайындаудан кейін бюджеттендіру бойынша жұмыс аяқталмайды, өйіткені алынған ақпарат коэффициенттерді есептеу жəне басқарушылық талдау жүргізу үшін қайнар көзі болып табылады. Сонымен қатар келісулер, түзетулер, туындаған мəселелі сұрақтарды шешу кезеңі басталады. Осылайша, бюджеттендіру барысы екінші айналымға түседі, осының салдарынан сандық деректердің бір бөлігі орындауға міндетті болса, екіншісі — жақын арадағы жөнделген жоспарларға айналады. Операциялық бюджеттерді құрастырғаннан кейін əр қаржылық жауапкершілік орталығы бойынша кəсіпорында төмендегідей міндетті қаржылық бюджеттер құрастырылуы мүмкін:

- кірістер мен шығыстар бюджеті;

- ақшалай қаражаттар қозғалысының бюджеті;

- баланстық парақ бойынша бюджет.

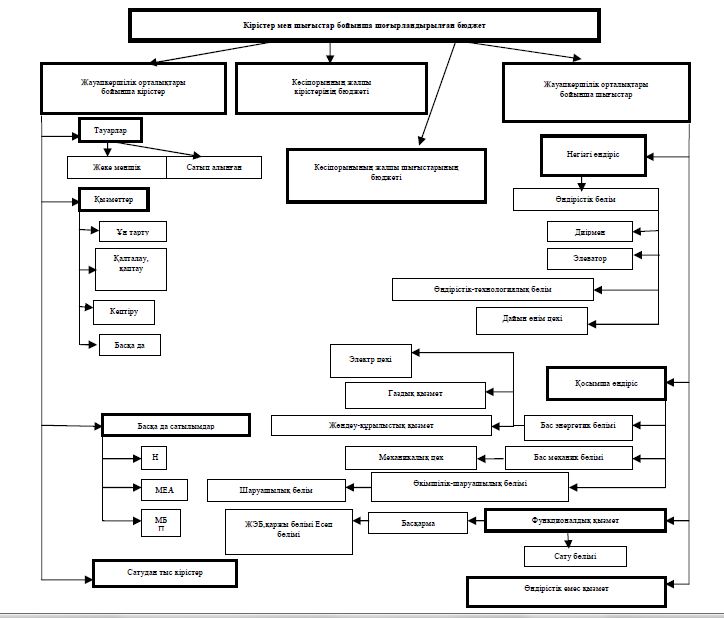

Бидайды өңдеу жəне сақтау кəсіпорындарында кірістер мен шығыстар бойынша шоғырландырылған бюджеттің графикалық бейнелері 3-суретте көрсетілген.

3-сурет. Бидайды өңдеу жəне сақтау кəсіпорындарында кірістер мен шығыстар бойынша шоғырландырылған бюджет

Кəсіпорынның бұл қаржылық бюджеттерінің əр түрі коммерциялық кəсіпорынның қаржы- шаруашылық қызметін жоспарлау жəне талдау үшін қажет болып табылады.

Кəсіпорынға бюджеттеу жүйесін енгізу мен қолдану кезінде ең маңызды мезет «қарсы ағын» қағидасы бойынша осы жүйені іске асыру болып табылады. Бұл қағида кəсіпорынның топ- менеджментінің стратегиялық мақсаттарын орнатуды, қаржылық қызмет пен орташа бөлімнің менеджерлерінің бюджетті дайындауын, құрастырылған бюджеттерді бірге талқылау мен түзетуді болжайды. Яғни бюджеттеу кəсіпорында жеке бір адаммен енгізілмей, кəсіпорынның тиімді жұмыс істеуін арттыруға қызығушылық тудыратын, менеджерлердің тұтас тобымен ендірілуі қажет. Бюджеттік регламент деп бюджет барысын реттейтін рəсімдер шоғырын, нормативтік құжаттарды, құжат айналымдарын, бюжеттерді құрастыру мен осы барыстың қатысушылар құрамын уақыттық шектеулерді түсіндіреді. Бюджеттік регламенттің сапасының ең маңызды аспектілерінің бірі бұл онда осы регламентте орындау немесе орындамау жауапкершілігі туралы ереженің болуы болып табылады. Бюджеттік кезең ретінде кəсіпорынға барлық бюджеттерді ай сайынға бөлу, яғни бір күнтізбелік айға жоспарлау қадамдары арқылы, күнтізбелік жыл құру қажет.

Қаржылық жауапкершілік орталықтарының бюджеттері алдағы бюджеттік кезеңге, мысалы, ағымдағы жылдың қараша айының отызыншы жұлдызына дейін құрастырылып, қаржылық бөлімге тапсырыла алады. Қаржылық бөлім 1-ші желтоқсанға дейін ҚЖО-ның бюджеттеріне өңдеу жəне талдау жүргізе алады, сонымен қатар кəсіпорынның жинақтау бюджеттерін құрастыру. Одан басқа, мысалы, 15-ші желтоқсанда кəсіпорында бюджеттік комитет өтуі мүмкін, онда қаржылық жауапкершілік орталықтары мен кəсіпорынның жиынтық бюджеттері қарастырылып, түзетіле алады. 15-інші желтоқсаннан 20-шы желтоқсанға дейін барлық ұсыныстар, түзетулер мен ескертпелер кəсіпорынның бюджетіне қаржылық бөлімнің қызметкерлерімен енгізіле алады, ал мысалы, 20-шы желтоқсанда кəсіпорын директоры жиынтық жылдық есепті бекіте алады.

Қаржылық жауапкершілік орталықтары бюджеттің орындалуы туралы есеп берулерін ай сайын құрастыра алады, мысалы, есеп беруден кейін келетін, айдың 5-ші жұлдызына дейінгі мерзімде, жəне келесі айдың бюджеттеріне түзетулер енгізу туралы ұсыныстар мен түсініктеме хаттармен бірге қаржылық бөлімге жібере алады.

Қаржылық бөлім нақты бір мезгілде, мысалы, келесі айдың 10-шы жұлдызына дейін, ұсынылған есептерді талдап жəне өңдеп, ағымдағы айдың бюджетіне өзгерістер енгізу туралы ұсыныстармен жəне қорытындымен бірге бюджеттің орындалуы туралы жиынтық есеп құрастырып, оны кəсіпорын директорына бере алады. Директор өз кезегінде ағымдағы айдың 11-ші жұлдызына дейін бюджетке енгізілген өзгертулерді бекіте немесе кері қайтара алады. Кəсіпорында бюджеттеу жүйесін енгізудің тағы бір өте маңызды бөлігі бюджеттік барысты автоматтандыруға мүмкіндік беретін, бағдарламалық кешенді дұрыс таңдау болып табылады. Бюджеттеу барысын автоматтандыру қажет, өйткені бюджеттерді жоспарлау кезеңіңде техникалық жұмыстарды жеңілдетуге жəне олардың орындалуы туралы нақты ақпараттарды жинауға мүмкіндік береді, сонымен қатар қызметтің жоспарлы жəне нақты нəтижелерін салыстыру кезінде колдануға болады. Сірə, бюджеттендіруге автоматтандыруды қоюды бағдарламалық өнімді таңдаудан бастау қажет, ал содан кейін ғана барып айтылмаш кəсіпорынға оны орнатуға болады. Осындай тапсырманы орындай алатын, заманауи бағдарламалық қамтамасыз ету құралдарының бірі ретінде келесідей кешені табылады: «1С: Өндірістік кəсіпорынды басқару 8» ішкі жүйесі «Бюджеттендіру».

Бюджеттендіру ішкі жүйесін енгізу кезінде кəсіпорында келесідей қиыншылықтар туындалуы мүмкін:

- қаржылық жауапкершілік орталықтары деңгейінде бюджеттендіру: талдаудың күрделілігі, мамандарды дайындаудың сапасы;

- сценарлық көзқарас, үлгілік тəсілдерін қолдану;

- көрсеткіштер қатары бойынша талдау тереңдігінің деңгейі: қажеттілігі мен жеткіліктілігі;

- қарсы жоспарлау: «жоғары» деңгейдегі мақсаттық ұстанымдардан «төменгі» деңгейдегі бюджет көрсеткіштеріне дейін;

- менеджерлердің алғашқы ақпаратты беру сапасы, ақпаратты енгізуді оңтайландыру сұрақтары;

- пішімдерді елестету, пайдаланушылардың жұмыстарын ыңғайластыру. Бюджетті қолдану кəсіпорын үшін келесідей артықшылықтарды тудырады:

- Жоспарлау, стратегиялық болсын, тактикалық болсын өндірістік жағдайды бақылауға көмектеседі. Басқарушы жоспарсыз, ереже бойынша, жағдайды бақылаудың орнына, оған тек əрекет ете алады. Бюджет, жоспардың құрамдас бөлігі бола тұрып, кəсіпорынның нақты жəне мақсатты қызметіне ықпал етеді.

- Бюджет, басқарушылық бақылаудың ажырамас бөлігі ретінде, жалпы кəсіпорын мен оның бөлімшелері қызметтерінің нəтижелерін əділетті бағалау негізін қамтамасыз ете алады. Бюджет болмаса, ағымдағы кезең көрсеткіштерін өткендерімен салыстыру кезінде қате қорытындылар жасауға əкелуі мүмкін, əсіресе өткен кезең көрсеткіштері жұмыстың төмен өнімділік нəтижелерін қосуы мүмкін. Осы көрсеткіштерді жоғарылату, кəсіпорынның жақсырақ жұмыс істей бастағанын, бірақ өз мүмкіндіктерін сарқа пайдаланбағанын білдіреді. Алдыңғы кезеңдер көрсеткіштерін пайдалану кезінде, өткен кезеңдерде болмаған, пайда болған мүмкіндіктер ескерілмейді.

- Ұйымның түрлі бөлімдерінің жұмысын үйлестіру құралы ретінде бюджет жеке бөлімдер басқарушыларын өз қызметін жалпы кəсіпорынның қызығушылығын ескере отырып жасауға түрткі болады.

- Бюджет — жауапкершілік орталықтары мен оның басшыларының жоспарларының орындалуын бағалау үшін негіз: менеджерлердің жұмыстары бюджеттің орындалуы туралы есеп беру бойынша бағаланады; нақты қол жеткен нəтижелерді бюджеттің мəліметтерімен салыстыру ары қарай дамудың бағыттарын көрсетеді.

Осылайша, бюджеттендіру барысының соңғы нəтижесі үш негізгі бюджетті дайындау болып табылады: пайда жəне шығындар бюджеті, ақша қаражаттарының қозғалысының бюджеті жəне баланстық парақ бойынша бюджет. Олар егежей-тегежейлі тəптіштеудің жоғары немесе төмен деңгейінде жасалған болуы мүмкін, бірақ олардың біреуінің болмауы кəсіпорында қаржылық жоспарлаудың кешенділігін бұзады.

Бюджеттендіру бойынша жұмыстарды жүргізу болжауға мүмкіндік береді, тарихи аспектіде көрсеткіштерді салыстыруға мүмкіндік тудырады, ақпараттың айқын арналарын иеленеді, талдамалы бюджеттерді орындауға ұжымды жұмылдырады.

Біздің көзқарасымыз бойынша, бюджеттен тиімділік, ол нақты жұмыс құжаты ретінде қолданылатын жерде болады, ал оны қаржылық жоспарлау жүйесі дамуының қазіргі сатысында сəн есебінде пайдаланса, ол тиімсіз.

Əдебиеттер тізімі

- Ивашкевич В.Б. Бухгалтерский управленческий учет: Учебник. — 2-е изд., перераб. и доп. — М.: Юристъ, — 574 с.

- Нурмагамбетова С. Теоретические аспекты процессов бюджетирования // АльПари. — — № 1, 2. — С. 58–63.

- Сокольникова И.В. Управленческий учет. Бюджетирование. Контроллинг: Учеб. пособие / И.В.Сокольникова. — М.: ВАВТ, 2010. — 205 с.

- Сущность и значение бюджетов в производственном учете // Қаржы-қаражат — Финансы Казахстана. — 6. — С. 82–87.

- Бюджетирование: как попасть в цель? // Анализ и учет на предприятии. — — №3. — С. 2–8.

- Бюджетирование: где «спотыкаются» ваши финансы // Компьютерные программы и базы. — 2008. — № — С. 2–11.

- Вахрушина М.А. Управленческий анализ: вопросы теории, практика проведения: Монография / М.А.Вахрушина, Л.Б.Самарина. — М.: Инфра-М, 2010. — 144 с.

- Садиева А.С. Управленческий учет: теория и практика: Учебник / Садиева А.С. — Астана: Данекер, — С. 313.

- Нургазина Ж.К. Управленческий учет: Учеб. пособие. — Астана: КАТУ, 2013 — 362 с.

- Colin Management and cost accounting: value media edition. — 2008. — 775 p.

- Аулетова А.Х. Бюджетирование — инструмент планирования и прогнозирования для первых руководителей компа- нии // АльПари. — 2012. — № 3. — С. 63–67.

- Базарбаев Н.К. Процесс бюджетирования в нефтегазовой компании // АльПари. — — № 3. — С. 67–73.