Қоғамның жекеленген категориясына жатқызылатын азаматтардың тұрғын үй мəселелерін шешу мемлекеттің қоғам алдынға міндеттемесі болып табылады. Мемлекет өз территориясында өмір сүретін тұрғындарды баспанамен қамтамасыз етуге, соттың шешімінсіз тұрғын үйден айыруға, тұрғын үйге басып кіруге, оны тексеруге жəне тінтуге заңмен белгіленген тəртіптер бойынша жол берілетіндігі жөнінде Қазақстан Республикасының Конституциясында нақты көрсетілген [1; 25-бап].

Мемлекет экономикасының жағдайын сипаттаушы негізгі экономикалық көрсеткіштерді жақсартудың тұрақты тенденцияларына қол жеткізу экономиканың барлық салаларында терең құрылымдық қайта құруларды іске асыруды талап етеді. Тұрғын үймен қамтамасыз етілу — адамның аса маңызды қажеттіліктерінің бірі. Сондықтан азаматтарды тұрғын үймен қамтамасыз ету — мемлекеттің қоғам алдындағы негізгі міндеттерінің бірі.

Тұрғын үй нарығы жəне оның даму қарқыны ұлттық экономиканың негізгі жағдайының даму дəрежесін сипаттайды. Отандық тұрғын үй нарығының қалыптасуы халық шаруашылығының басқа салаларын ынталандырушы жəне нарықтық экономикаға өтудің негізгі факторларының бірі ретінде қарастырылды. Жекешелендіру үрдісінің қауырт жүргізілуінің нəтижесінде қысқа уақыт ішінде мемлекетте нарықтық қатынасқа қатысатын жеке меншік топтар қалыптасып үлгерді. Отандық тұрғын үй нарығы жылдам екпінмен дамып, қазір өркениетті жəне ұйымдасқан формаға ие болып отыр. Қазіргі уақытта нарыққа қатысушылар тұрғын үй саласына қатысты шетелдік жұмыс тəжірибелерді екпінді қолдану үстінде. Тұрғын үйдің меншік иелері мүлікке қатысты кепілдік операцияларды, сату-сатып алу актілерін, сыйға тарту тəрізді функциялардың орындалуына қатысады.

Нарықтық экономикасы дамыған елдерде тұрғын үй проблемасын шешу үшін айтарлықтай тəжірибе жинақталған. Экономикасы дамыған елдердің тəжірибесіне тоқталсақ. Шетелдердегі тұрғын үй мəселесін шешудің негізгі бағыттарын төмендегідей жіктеуге болады.

Біріншіден, жеке жəне мемлекеттік меншіктегі жалға алынатын үйлер секторы арқылы баспаға қажеттілікті қанағаттандыру.

Екіншіден, кондоминиумдар құрылысын кеңейту.

Үшіншіден, əлеуметтік тұрғын үйлер — жалға алынған муниципалдық үйлерден пəтер жағдайы төмен тұрғындарға жеке меншікке алу құқығынсыз пəтерлерді беру.

Төртіншіден, жеке тұрғын үй құрылыс нарығын дамыту.

Тұрғын үй секторында көптеген пəтерлерді иеленген ірі ұйым болып табылатын —кооперативтер жұмыс істейді (олар Германия жəне Скандинавия елдерінде таралған).

Батыс елдерінде муниципальдік жəне жеке пəтерлер орналасқан үйлерді табу мүмкін емес. Батыс елдеріндегі кондоминиумдар толықтай жеке меншікте, ал біздегі аралас формалар тиімсіз болып отыр, сондықтан үйлерді мемлекеттік басқарудан кету мəселесі тиімсіз болып көрінеді, себебі басқаларда тұрғын үйлердің 50 % мемлекеттік меншікке алынған.

Ресейде тұрғын үйлердің 80 % тұрғындардың жеке меншігіне алынған, ал 20 % жағдайы төмен адамдарға арналған жалдық тұрғын үйлерге тиесілі. Дүние жүзіндегі жеке меншіктегі тұрғын үйлер орта жəне жоғары кіріс көздері бар адамдарға арналған, тіпті дамыған елдердің өзінде жеке меншіктегі үйлердің үлесі орта есеппен алғанда 50 % құрайды, Германияда — 40 %, Швецияда — 43 %, Голландияда — 45 %, басқа елдерде 50 % — жалға алынған тұрғын үйлер, оның 40 % — жеке меншік иелерінен жалға алу, 10 % — əлеуметтік жалға алу (муниципальдік жалға алу).

Шығыс Еуропа елдерінде (Польша, Чехия, Словения жəне Венгрия) жəне таяу шетелде (Белоруссия) — мұндағы тұрғын үй қоры бұрын біздегідей мемлекет меншігінде болған, ал қазіргі болып жатқан өзгерістер Ресейдегі жолға ұқсас өтіп жатыр. Сондықтан осы елдерде тұрғын үй мəселелермен, яғни муниципалитет меншігіндегі үйлерді азаматтардың жеке меншігіне беру проблемасы, халық кірісінің жоғары деңгейде болмауы, тұрғын үй-коммуналдық нарығының дамымағандығы сияқты проблемалармен кездесуде.

Мемлекет үшін жалдамалы тұрғын үй жүйесін дамыту — тұрғын мəселесін оңды шешудің бір жолы. Халықаралық тəжірибе көрсеткеніндей, табысты үйлердің құрылысы мен оған қызмет көрсету орта есеппен 10-нан 13 %-ға дейін пайда əкеледі. Уақыт аралықтарында «пəтер мəселесі» көптеген дамыған жəне дамушы мемлекеттер үшін аса өткір тұрды. Əлемдік деңгейде мəлім болғанындай, өз азаматтарын үйлермен жеке меншік құқықында бірде-бір ел қамтамасыз ете алмаған. Сонда да олардың көбі тұрғын үй мəселесін шешуді табыстары төмен адамдарды «əлеуметтік» тұрғын үй деп аталған үй-жаймен — яғни жалдамалы жүйені дамытудан бастаған.

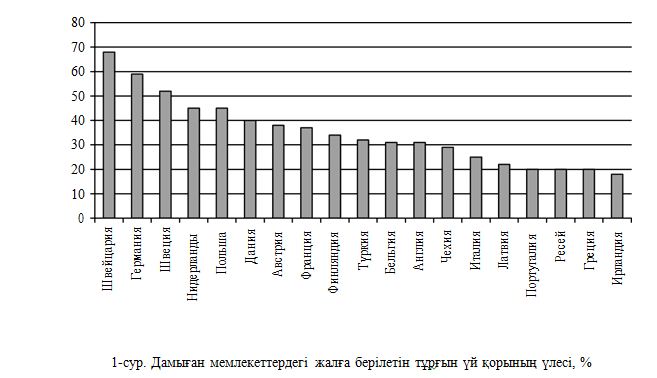

Біз еуропалық елдерге теңесер болсақ, онда ортақ айналымдағы тұрғын үйлердің шамамен алғанда жартысы жалдамалы болуы тиіс. Дамыған елдердің көпшілігінде тұрғын үй мəселесі күн тəртібінде соншалықты өткір тұрған жоқ. Онда мұндай мəселе тек тұрғындардың жекелеген топтары үшін ғана — жастардың, жұмыссыздардың, толық емес отбасыларының — мұқтаж мəселесі. Дамыған батыс еуропалық елдердің жылжымайтын мүлік қорынан жалға берілетін баспаналардың үлесі барысынша жоғары екені 1-суреттен байқауға болады.

Тұрғын үй қорынан жалға берілетін баспаналардың үлесі дамыған елдердің жылжымайтын мүлік нарықтарында 68 %-дан 18 %-ға дейінгі аралықта ауытқып отыр. Оның ішінде жылжымайтын мүлік нарығындағы жалдық тетіктің үлесі Швейцарияда — 68 %, Германияда — 59 %, Швецияда — 52 %, Нидерланды жəне Польшада 45 %-ды құраса, ал Ирландияда 18 пайызды құрайды [2].

Біздің жақын көршіміз — Ресейде бұл көрсеткіш біздегідей едəуір төмен, тұрғын үйлердің жалпы көлемінің 20 %-ынан аспайды. Шетелдерде жалдамалы үйлерде тұру — үйреншікті жағдай. Дегенмен, шетелдік тəжірибе ең тиімді тұрғын үй нарығы үш ажырамас бөліктен тұратынын айғақтайды: жеке иеліктегі тұрғын үй, коммерциялық немесе əлеуметтік негіздегі жалдамалы тұрғын- жай жəне мемлекеттік, яғни, муниципалдық тұрғын үй. Сарапшылар пікірінше, тұрғын үй нарығының ең тиімді жүйесі — егер жалдамалы тұрғын үй саласы жалпы алғандағы үйлердің 30 %- ын құраса, ал мемлекеттік немесе муниципалдық тұрғын үйлер 8–10 %-ға жетсе — сонда ғана қалыптаса алады.

Жалдық нарығы дамыған батыс елдерінің тəжірибесі көрсеткендей, аз табысты қоғамның мүшелерін тұрғын үймен қамтамасыз етудің мұндай жолы ең тиімді екендігіне күмəн келтірмейді. Билікпен келісе отырып, үйді иеленушілер толық немесе жартылай муниципалитеттің төлем ақысы арқылы аз табысты отбасылар үшін бірнеше пəтерлерді жалға береді. Үйге иелік етушілер көп жағдайда мұндай жағдайлармен келісе қоймайды, себебі аз табысты отбасылармен көршіліс болу мұндай үйден берілетін пəтерлердің жалдау ақысын төмендетеді жəне азаматтардың мұндай ортаға деген тартымдылығын бəсеңдетеді. Ал мұндай келісімдерге көп жағдайда төменгі жəне орта баға категориясы белгіленетін жалға берілетін үйлердің иелері келісім береді.

Тұрғын үй қорының басым бөлігі жалға берілетін Швейцарияда тұрғындардың 35 % жуығында жеке меншік пəтерлер немесе басқа да жылжымайтын мүліктері бар. Бұл Еуропадағы ең төменгі көрсеткіш. Мемлекетте айлық орташа жалақы — 5674 шв. фр., ал үш бөлмелі пəтерді жалға алудың орташа жалдық төлемі Цюрихте — 2030 шв. фр., Тичинода — 1745 шв. фр., басқа да франкотілді өңірлерде — 1950 шв. фр. [3]. Жекеленген категориялардың жоғары табыс деңгейіне қарамастан (əрбір 25-ші швейцариялық тұрғын миллионер), Швейцария тұрғындардың əл-ауқатын жақсартуға ұмтылатын əлеуметтік бағдарланған ел болып табылады. Мемлекет тұрғын үй саласы да төмен табысты, аз қамтылған тұрғындардың тобын қолдайды, сонымен қатар тұрғын үйлер құрылысы жəне оған тұрғындарды кіргізуде қоғамның жіктелуіне жол бермеуге бағытталған белсенді саясатты жүргізуде.

Швейцарияда меншік баспана институтына қарағанда, тұрғын үйді жалға берудің тетіктері кеңінен тарағандықтан, тұрғындардың баспана мəселесі еркін нарықтағы тұрғын үйлерді жалға берудің əдістері арқылы шешіледі. Мемлекетте баспанамен қамтамасыз ету облысындағы басты мəселе — бос тұрғын үй қорының жетіспеушілігі. Жалпы тұрғын үй қорының бір пайызы бос, сол себепті бұл жағдай жалдық төлемнің өсуіне негіз болып отыр. Мемлекет баспананы жалға берушілер мен құрылысшыларға қаржылық көмек көрсетеді жəне пəтер жалдаушылардың жекеленген категориялары үшін баспананың жалдық төлемі үшін субсидия («атаулы көмек») береді. Швейцариядағы тұрғын үй жүйесінің қатысушыларын екі топқа бөлуге болады: бірінші, баспана құрылысына, азаматтарға пəтерді жалға беруге, жылжымайтын мүлікті қалыпты жағдайда ұстап тұру жəне жөндеуге мүдделі инвесторлар (құрылысты салушылар); екінші əр түрлі тетіктердің көмегімен тұрғын үй саласына пəрменді əсер ететін мемлекеттік билік органдары. Сондай-ақ жүйеге ASLOCA (Пəтерді жалға алушылардың құқықтарын қорғау ұйымы) тəрізді қоғамдық ұйымда белсенді қатысады.

Баспананы жалдаудың төлем мөлшерін реттеу, жеке құрылыс салушылардың жаңа баспаналар құрылысын жүргізуін ынталандыру жəне қоғамдық пайдаланылатын тұрғын үйлердің құрылысына тікелей қатысу жағдайлары мемлекеттің негізгі міндеттері болып табылады. Жылжымайтын мүлік нарығынан баспананы жалға алушы құқығына төмен табысты, қымбат мүлікке ие емес азаматтар жəне қоғамның жекеленген санаттарындағы азаматтар (аз қамтылған отбасылар, егде жастағылар, тəлімгерлер, көп балалы жанұялар, физикалық мүмкіндіктері шектелген адамдар) ие бола алады. Сонымен қатар Швейцария мемлекеті жеке меншігінде бос баспаналары бар меншік иелерін пəтерлерін жалға беруге бағыттайтын салық саясатын жүргізеді.

Салық салу көзі ретінде баспана ғана емес, егер меншік иесі пəтерін екінші тарапқа жалға берген жағдайда алатын табысы да саналады. Бұл ереже меншік иесі үшін баспана ғимараты бір ғанамекендейтін орын болып саналғанда да əрекет етеді. Швейцарияда баспананың меншік иелеріне қатысты мұндай салық саясаты, тұрғын үй нарығына едəуір əсер етеді жəне баспаналары бар азаматтарды мүлікті тиімді пайдалануын ынталандырады. Аталмыш нарықты реттеудегі мемлекеттің қосымша шараларына қолданыстағы тұрғын үйлерді бұзуға заңмен тыйым салу, пəтердің мақсатты пайдалануын өзгерту жəне т.б. əрекеттерге қатысты қолданатын амалдары жатқызылады. Швейцарияда тұрғын үйді жалға беру жəне оны қалыптастыру — жеке капиталдың міндеті. Мемлекеттің инвестор жəне жалға беруші ретіндегі ролі жанама сипатта. Билік қоғамдық мұқтаждық үшін баспаналар құрылысын жүргізуге қолдау жасайды, бұл өз кезегінде басқа инвесторлардың баспаналарына қарағанда, төмен бағалы тұрғын үйлердің қалыптасуына əкеледі. Бұл азаматтардың жекеленген санаттары үшін жалдық төлемі төмен пəтерлерге қол жеткізуге мүмкіндік береді. Мемлекет федералды, кантоналды жəне муниципалдік деңгейлерде қоғамдық мұқтаждықтар үшін баспаналар құрылысын жүргізетін ұйымдардың құрылуы мен жұмыс істеуіне үлестік қатысады, олардың қызметіне пайызсыз несие жəне төмен пайыздық несие беру, субсидиялау, салықтық жеңілдік жасау, төмен бағамен жер телімдерін беру, құрылыс үшін жер телімдерін дайындау мен жарақтандыруға жəне кепілдік беру жолымен ынталандыру шараларын іске асырады.

Швейцарияда қоғамдық баспаналардың меншік иелерінің табыстарына бақылау жасайды, жалға берушінің пайдасы негізді, əрі жылдық көрсеткіші 5 % аспауы керек, керісінше болған жағдайда пайдаға салынатын табыс ставкасы ұлғайтылады. Қоғамның төмен табысты тұрғындар тобы үшін баспанамен қамтамасыз етудің швейцариялық мемлекеттік қолдау тəжірибесі Қазақстан Республикасындағы азаматтардың жекеленген санаттарының тұрғын үймен қамтамасыз етудегі мəселелерін шешу кезінде назарға алынуы қажет. Қазақстанның тəжірибесі де көңіл бөлерліктей — мұнда 1996 ж. тұрғын үй қорын пайдалану дотациялық негізде құрылған болатын. Пайдалану жəне басқару үшін жеке пəтер меншік иелерінің кооперативтері (ПИК) құрылып жұмыс істеп жатыр.

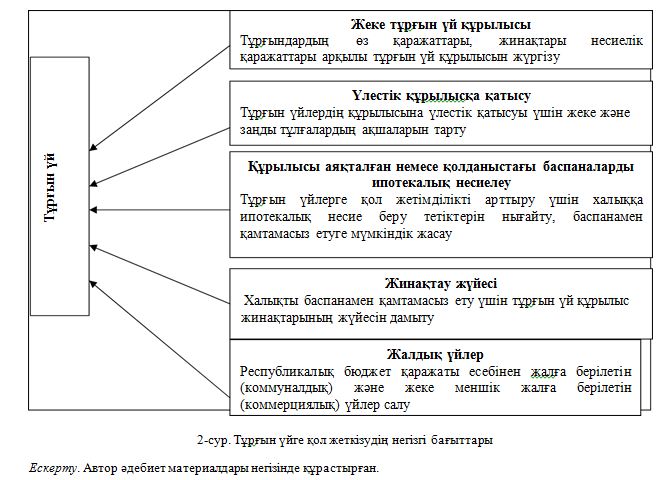

Баспанаға сұраныс үнемі əрі тұрақты деңгейдей болып отырады, сондықтан қоғамның тұрғын үйге деген мұқтаждықтарын қанағаттандыру кез келген мемлекеттің басты ұстанымы. Қазақстанда баспанаға қол жеткізудің бірнеше тетіктері қалыптасып, жалғасын тауып келеді. Қол жетімді тұрғын үймен қамтамасыз етудің негізгі бағыттарын келесідей жүйелеу арқылы айқындасақ (2-сур.) [4, 5].

Табысты үйлердің құрылысын жүргізу бірқатар мəселелерді шешуге тиіс:

- тұрғын үйге кезекте тұрушылардың санын азайтады;

- аз қамтылған, табысы төмен үй шаруашылығында қалыптасып отырған баспана мəселесін шешеді;

- жастардың, жас отбасылардың баспанаға ие болуына жағдай туғызады.

Екінші жағынан, табысты жалдық үйлер институты құрылыс саласын жандандыруы мүмкін. Сонымен қатар «табысты жалдық үйлер» институтын дамыту тұрғындардың еңбек қозғалысының миграциясына екпін бере отырып, мемлекет өңірлеріндегі өнеркəсіп кластерлерін дамыту мен қолдау тетіктеріне, өңірлерге инвесторларды тартуға əсерін тигізеді.

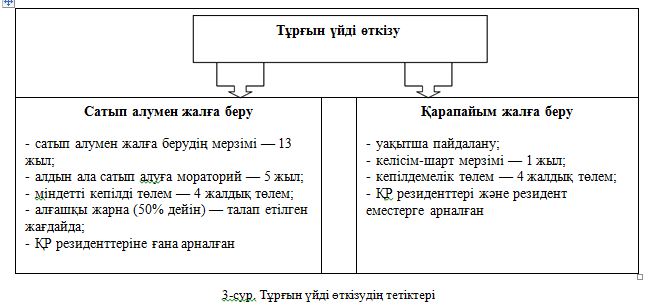

Қазақстанда жылжымайтын мүлік нарығында тұрғын үйлерді жалға берудің екі түрі қолданысқа еніп отыр. Тұрғын үйді сатудың тетіктері келесідей айқындалған (3-сур.).

- Сатып алумен жалға беру. Жалға беру мерзімі аяқталуы немесе мерзімінен бұрын сатып алу бойынша Жалгерге пəтерге меншік құқығын беруді қарастырады. Сатып алумен жалға беру шарты 13 жылға дейін мерзімге жасалады. Жалгер 5 жылдан кейін ғана жалға алған үй-жайды мерзімінен бұрын сатып алу құқығын алады. Жалға беру шартына қол қою кезінде, сондай-ақ бастапқы 5 жыл ішінде жалгер алғашқы жарна төлей алады жəне үй-жай құнының бір бөлігін мерзімінен бұрын өтей алады. Мұндайда мерзімінен бұрын өтеу мөлшері үй-жайды сату құнының 50 %-нан аспауы тиіс.

- Жалға беру. Жылжымайтын мүлік қоры арқылы тұрғын жайды уақытша иелік етуге жəне пайдалануға береді. Ай сайынғы төлем мөлшері барлық жалға алу кезеңіне белгіленеді, мұндайда шарт кем дегенде 1 жыл мерзімге жасалады. Өзара келісім бойынша жалға беру шарты шарт мерзімі аяқталғанда автоматты түрде ұзартылады.

«Самұрық-Қазына» жылжымайтын мүлік қоры» АҚ Қазақстан Республикасы Үкіметінің 2009 жылғы 6 наурыздағы № 265 «Жылжымайтын мүлік нарығындағы проблемаларды шешудің кейбір шаралары туралы» Қаулысының негізінде құрылды. Жылжымайтын мүлік қоры Қазақстан Республикасы Үкіметінің, Қазақстан Республикасы Ұлттық Банкінің жəне Қазақстан Республикасының Қаржы нарығын жəне қаржылық ұйымдарды реттеу жəне қадағалау агенттігінің 2009–2010 жылдарға арналған экономикалық жəне қаржылық жүйені тұрақтандыру жөніндегі бірлесіп əрекет ету жоспарына сəйкес, құрылыс нысандарындағы тұрғын жəне тұрғын емес үй- жайларды сатып алу, жалгерлік тұрғын үй нарығын дамыту жолымен тұрғындарды тұрғын үй қол жетімділігімен қамтамасыз ету мақсатында жұмыс істейді [6].

Жылжымайтын мүлік қорының басты стратегиялық мақсаттары:

- мемлекетке жылжымайтын мүлік нарығын тұрақтандыруда ықпалдасу;

- жалгерлік жылжымайтын мүлік нарығын дамыту.

Жылжымайтын мүлік қорының қызметі төмендегі мəселелерді шешуге шоғырландырылады:

- жылжымайтын мүлікті ұзақ мерзімді жалға беру механизмінің тартымдылығын арттыру;

- жалгерлік жылжымайтын мүлік нарығын дамыту үшін қаржыландыруды тарту жəне жылжымайтын мүлік пулын жасау;

- тұрғын үй құрылысына инвестицияларды өсіру;

- елдің тұрғын үй қорын жақсарту, тұрғын үйдің заманауи стандартарын енгізу.

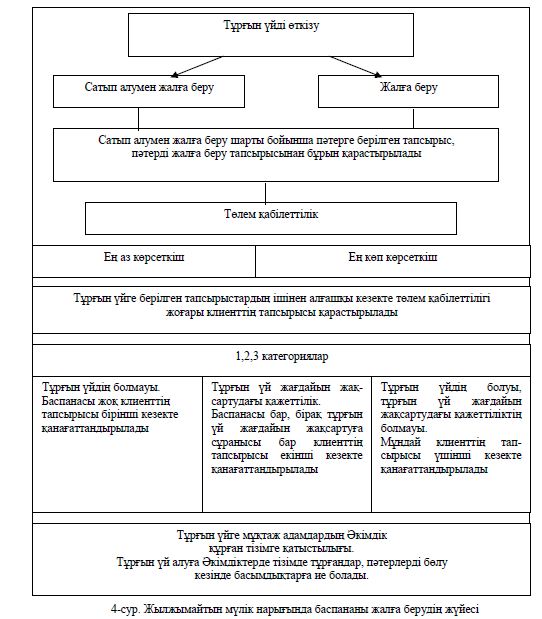

Қазақстанда тұрғын үйді жалға беру кезінде басымдық берілетін негізгі шарттар жүйесі төмендегі 4-суретте көрсетілген.

2009 жылы Жылжымайтын мүлік қоры жалпы сомасы 78,5 млрд теңгеге аяқталмаған құрылыстың 19 нысанын қаржыландыруға шарт жасасты. 34,2 млрд теңгеге нысандарды қаржыландыру жүзеге асырылды. Бұл шарттардың шеңберінде 2710 үлескердің мəселесі шешіледі; барлығы 0,9 млн ш.м пайдалануға беріледі, оның 0,7 млн ш.м тұрғын үй алаңы (8402 пəтер), 0,2 млн ш.м — коммерциялық; қор меншігіне жалпы алаңы 390 мың ш.м 4726 пəтер, коммерциялық үй-жайлар — 204 мың ш.м, 1551 көлік орыны ауысқан. Қазіргі уақытта «Самұрық-Қазына» жылжымайтын мүлік қоры» АҚ қатысумен Астана қаласында «Ақ-Жайық» жəне «Əл-Арқа» екі тұрғын үй кешенінің тұрғын үйлері қарапайым жалдау жəне сатып алумен жалға алу шарттары бойынша тұрғындардың қолданысына берілді [6]. Келешекте Жылжымайтын мүлік қорының қатысуымен «Хан Тəңірі» тұрғын үй кешені (Астана қ., 2011 ж.), «Сказочный мир» тұрғын үй кешені (Астана қ., 2011 ж.), «Грация» тұрғын үй кешені (Астана қ., 2012 ж.) тəрізді объектілердің құрылысы аяқталып, қолданысқа берілмек.

Əдебиеттер тізімі

- Қазақстан Республикасының Конституциясы. — Алматы: Жеті жарғы, — 12-б.

- Перспективы инвестирования в рынок недвижимости России // http://arsagera.ru

- Крамкова Т.В. Строительство жилья и жилищная политика Швейцарии // Недвижимость и инвестиции. Правовое регу- лирование. — 2009. — № 4 (41). — Дек. // http://www.dpr.ru

- Тұрғын үй-коммуналдық шаруашылықты жаңғыртудың 2020 жылға дейінгі бағдарламасы туралы // ҚР Үкіметінің 2010 жылғы 1 қарашадағы № 1146 Қаулысы // http://www.ads.gov.kz

- Қазақстан Республикасындағы тұрғын үй құрылысының 2008–2010 жылдарға арналған мемлекеттік бағдарламасы // ҚР ПҮАЖ-ы. — — № 28. — 321 құжат; Егемен Қазақстан. — 2007. — № 270 (24843). — 25 тамыз.

- «Самұрық-Қазына» жылжымайтын мүлік қоры» АҚ жылдық есебі // kazproperty.kz