Нарықтық экономика жағдайында қаржылық жоспарлаудың жаңа əдістерін қолданбай, кəсіпорынның тұрақтылығын қамтамасыз ету мүмкін емес. Əлеуметтік-экономикалық жүйеге болжаулық емес, ықпал ететін факторлар көп. Факторлардың күтілетін теріс ықпалын азайту жəне, керісінше, күтілетін басқа факторлардың оң əсерін арттыру үшін оң ықпалы қолданылады. Оның шегінде бұл факторлар оқшауланады да, олардың ықпалы бағаланады жəне мүмкіндігінше реттеледі. Факторлар өте көп. Ал олардың қозғалысы аз жағдайда ретсіз жəне əр түрлі бағытталған, сондықтан кез келген жоспарды құрудың негізгі мақсаты нақты сандармен бағыттарды көрсету емес. Өйткені мұны істеу мүмкін емес, анықталған «дəліздер» бағыты бойынша берілген көрсеткіш анықталу керек. Жоспар құрудың соңғы себебі əлеуметтік-экономикалық жүйенің қызметін əр түрлі түсіндірудегі өтудің қаржылық шығындарын талап ететіндігімен көрінеді. Мұндай түсіндірудің болу мүмкіндігі төмен болады. Егер жұмыс жоспар бойынша жүзеге асырылса, теріс қаржылық нəтижелер аса маңызды болмайды.

Кез келген компанияда көптеген жоспарлар қатты өңделеді. Бірақ олардың ішінен негізгісі стратегиялық, қаржылық жəне өндірістік жоспар жиі өңделеді. Стратегиялық жоспар компания қызметіндегі мақсат, міндеттер, ауқымдар бағытының қалыптасуымен жүзеге асырылады. Өндірістік жоспарлар стратегиялық жоспар негізінде жасалады жəне өндірістік, маркетингтік, ғылыми- зерттеулік, инвестициялық саясаттың анықталуы барысында жүзеге асырылады. Компанияның ұйымдық басқарылу құрылымы күрделілігіне тəуелділігі жəне жан-жақты сипатта жоспарлау сияқты жоспарлар саны бірнеше болуы мүмкін. Қаржылық жоспар құжат ретінде көрінеді. Ол компанияның қаржылық мақсаттары қозғалуының əдісін сипаттап, табыстар мен шығындарын байланыстырады. Қаржылық жоспарлаудың негізінде стратегиялық жəне өндірістік жоспарлар жатыр.

Стратегиялық жоспар компанияның жоғарғы басқару құрылымымен жасалынады жəне келесідей құрылымдарды иеленеді:

1-бөлім. Фирма қызметіндегі мазмұнды жəне мақсатты құрылым. Мұнда фирма қызметіндегі стратегиялық мақсаттары мен бағыттары түсіндіріледі əрі ауқымы, қызмет істеу аясы, тактикалық мақсаттары мен міндеттері көрсетіледі.

2-бөлім. Болжау жəне бағыттар. Экономикалық жағдайды болжау капитал нарығында өнім жəне еңбек аясында жүргізіледі.

3-бөлім. Арнайы жоспар жəне болжау. Мұнда мынадай бөлімдерді жіктеуге болады: «Өндіріс»,«Маркетинг», «Қаржы», «Кадрлық саясат», «Инвестициялық қызмет», «Жаңа өнім жəне өтеу нарығы».

Өндірістік жоспар кестелік басқарушылармен дайындалып, іс-əрекет бағдарламасын жалпы компанияда жəне оның бөлімшелері де көрсетеді. Бұл жоспар негізінен технологиялық сипат алады. Өйткені стратегиялық жоспарда қалыптастырылған жүйелік мақсатқа жету бағдарламасы болады. Компанияда өндірістік жоспар басты бюджет түрінде ұсынылады.

«Жоспар» жəне «бюджет» ұғымдары синоним ретінде қарастырылады. Бірақ олардың арасында анықталған ерекшеліктері болады. Жоспар кең мағынада мақсаттарға жетуге бағытталған іс-əрекет спектрін қосады. Сонымен қатар бұл іс-əрекеттер тек сандық бағалар көздерімен қалыптаса қоймай, анықталмаған рəсімдеудің бірқатар жолдарымен қалыптасады. Бюджет тар мағынада іс-əрекет жоспарының сандық жағын қалыптастырады жəне құндық сипатта болады. Осылайша бюджет рөлі ағымдағы жоспарлауды қызметтеумен қатар, басқа өндірістік үрдістің қалыптығын қамтамасыздандыратын басқа да қызметтерді атқарады: баға, шоғырлану, ынталандыру жəне т.б.

Басты бюджет операциялық жəне қаржылық бюджеттің өзара қарым-қатынас жүйесін көрсетеді. Қысқа жəне ұзақ мерзімді келешектегі бюджетті құру үрдісі бюджеттендіру болып табылады. Бюджеттендіру стратегиялық сипат мақсатында қалыптасады. Сонымен қатар өндірістік қызметті ресурспен қамтамасыздандыру бойынша мақсатты қолдануда қалыптасады (сату көлемі, шикізаттың мақсатты қалдығы, тарифтер жəне т.б.).

Операциялық бюджетте қалыпты жəне құнды көрсеткіштер жүйесінің көмегімен келесідей бағдарламалар көрініс табады: өткізу, жабдықтау, меншікті өндіріс, логистиктер, ғылыми-зерттеу жəне конструкторлық өңдеулер, персоналды басқару жəне т.б. Сату бюджеті, өндірістік бюджет, шикізат жəне материалдар, тік шығындар бюджеті, дайын өнім жəне шикізат қоры бюджеті, басқару жəне коммерциялық шығындар бюджеті, өткізілген өнімнің өзіндік құн бюджеті сынды операциялық бюджет түрлері бар.

Қаржылық бюджетке табыстар жəне шығындар бюджеті (табыстар мен шығындар туралы болжау негізінде есеп беру), қалыптасу жəне қаржы ресурстарын бөлу бюджеті (болжау негізінде баланс) жəне ақша құралдар бюджеті (ақша құралдарының қозғалысы туралы болжау негізінде есеп беру) жатады.

Барлық бюджет қаржылық менеджменттің өкілдігіне кіре бермейді. Бірақ ол əрқайсысының мəнін жəне өзара қатынасын білу керек. Сонымен қатар міндетті түрде операциялық бюджеттерді құру кезінде қаржылық сипатта болжамдық есеп жүргізіледі. Оның қорытындысы ағымдағы қаржылық жоспардың негізгі қорытындысы болып табылатын болжамдық қаржылық есеп беруді құруға қызмет етеді.

Экономикалық əдебиеттерде «бюджеттеу» ұғымына əр түрлі түсіндірмелер берілген. Американ ғалымдары Ли, Джонсон мен Джойс өздерінің əйгілі «Қоғамдық бюджеттік жүйелер» кітабында келесідей қарапайым түсіндірме берген: «Бюджет — бұл белгілі бір ұйымның (жанұя, мекеме, үкімет) қаржылық жағдайы мен болашақ жоспарларын сипаттайтын құжат немесе құжаттар жиынтығы. Онда ұйымның мақсат-міндеттері, табыстар мен шығындар, атқарылатын іс-шаралар туралы ақпараттарды табуға болады» [1].

Біздің ойымыз бойынша, бюджеттеу — шұғыл жоспарлаудың мақсаттарына сай нақты бюджеттерді құрастыру үдерісі. Сонымен бюджеттеу — бұл бюджетті қарастырумен байланысты үдеріс. Ал бюджет — бұл жоспар, негізінде қысқа немесе орта мерзімді болып келіп, соның мəліметтерін ағымдық жəне шұғыл басқарушылық шешімдерді қабылдау барысында қолданылады. Осы анықтама бюджеттеудің алуан түрлі анықтамаларын қиып өтетін жалғыз ғана нүкте деп айтуға болады, яғни осы ұғымға анықтама бергендер іс жүзінде «бюджеттеу» түсінігіне шұғыл жəне ағымдық жоспарлауды əрдайым қосады.

Өз іс-шараларын болжамдау — бұл жоспарлау, ал бюджеттеу — бұл осы жоспарлаудың қаржылық сипаттамасы, жоспарланған іс-əрекеттердің қаржылық көрсеткіштерге ауысуы деп есептеуге болады. Мұндай көзқарас бірқатар жұмыстарда көрсетілген, «бюджет — бұл белгілі бір мерзімдегі іс-шаралар жоспары көрсеткіштерінің сандық сипаттамасы» [2]. Іс-шаралар жəне олардың сандық пен қаржылық сипаттамалары өзара ажырамас, сондықтан оларды бір-бірінен бөліп қарастырмаймыз, ал оларды бюджеттеу жүйесінің тең құқылы компоненттері деп есептейміз.

Екінші жағынан, бюджеттеу ақпараттарды алу жəне өңдеумен байланысты жəне басқарушылық шешімдерді қабылдауда қолданылатын болса, онда басқарушылық есеп түсінігімен қиып өтуге болады. Басқарушылық есеп əдебиеттерінде ереже бойынша есеп пен шұғыл жоспарлау жеке қарастырылмай, басқару жүйесінің ажырамас бөлігі ретінде қарастырылған.

Басқарушылық есептің негізгі мақсаты ретінде ұйымның экономикасы туралы анық, шұғыл, əрі қолдануға ыңғайлы ақпараттарды пайдаланушыларға ұсынуды белгілейді. Бірақ «есеп» ұғымымен шатастырмау қажет. Бұл түсінікте есеп тек нақты мəліметтерді білдіреді. Басқарушылық шешімдерді қабылдау үшін қажетті ақпараттар тек нақты емес, жоспарлы да болуы мүмкін. Сондықтан бюджеттеу жүйесі ретінде жоспарлы ақпараттарды басқару үшін қамтамасыз етуі сөзсіз жəне басқарушылық есеп жүйесінің ажырамас бөлігі болып табылады.

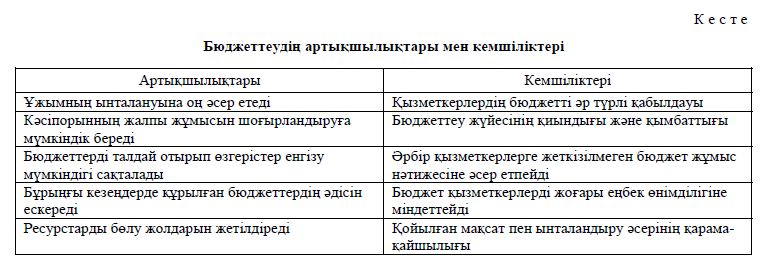

Кез келген құбылыс секілді бюджеттеудің де дұрыс жəне теріс жақтары бар. Біз оларды кестеге топтастырдық (кестені қара).

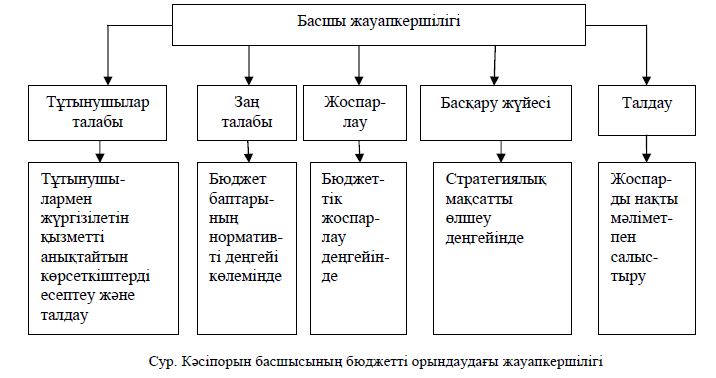

Бюджеттеу жүйесі — бұл ұйымдағы жоспарлаудың құрамдас бөлігі. Ал жоспарлау жүйесі ұйымды басқару жүйесінің бір ғана бөлігі, оған тағы да талдау, бақылау жəне есеп жүйелері жатқызылады. Бюджеттеу жүйесі айрықша орынды алады. Бір жағынан, көптеген қазақстандық ұйымдарда ол жеткілікті түрде дамымайды, бюджеттеу үдерісі ұйым қызметіне əсер етпейді жəне жасанды түрде болмауы қажет. Екінші жағынан, іс жүзінде бизнесті тиімді жүргізу үшін бюджеттеу жүйесінің қажеттілігін барлығы түсінеді. Бюджеттеуді іске асыруда кəсіпорын басшысының орны ерекше. Ол бюджетті орындауда өз қызметкерлеріне емес, сонымен қатар өзіне де талаптар қояды (сур. қара).

Көптеген экономистер «бюджет» ұғымының орнына «қаржылық жоспар» ұғымын қолданады. Қаржылық жоспардың санды екі типі белгілі: қысқа жəне ұзақ мерзімді. Біріншісінің негізгі бағытталу мақсаты фирманың қаржылық тұрақтылығының өсу қарқыны ұстанымынан; екіншісінің мақсаты фирманы тұрақты төлем қабілеттілікпен қамтамасыздандыру болып табылады. Көбінесе ұзақ мерзімді жоспарлар бизнес-жоспарды құрғанда жүзеге асырылады. Ал қысқа мерзімді жоспар ағымдағы қызметті бюджеттеуде жүзеге асырылады.

Бизнес-жоспар — басты көрсеткіштерді шоғырландырған формада бейнелейтін құжат. Ол фирма қызметінде жаңа жасалынатын жобалардың нақты жəне мақсатты бағытталған түріне негізделген. Сұрақтарды аумағына жəне мəнділігіне байланысты нақты бизнес-жоспарында қарастырылғандығын компанияның стратегиялық жоспары ретінде қарастыруға болады. Мұндай жоспарлар дамудың жаңа бағыттарын анықтауда нақтыланады да олар тұрақты емес жекелік сипатқа ие болады.

Бизнес-жоспар басқару теориясы жағынан төрт қызметті атқарады. Бірінші қызмет бизнес стратегиясын, даму концепциясын қалыптастыруға қолданумен байланысты. Бұл қызмет фирманы құру кезінде маңызды болып саналады. Сонымен қатар қызметтің жаңа бағыттарын қолданғанда маңызы жоғары. Екінші қызмет — жоспарлау. Бұл таңдалған қызметтің бағытын экономикалық бағалау əрі бизнес-жоспарды жүзеге асыру кезінде оның орындалуын бақылау үшін керек. Үшінші қызмет — қарыздармен несиелерді тарту. Берілген несиелерді қайтармау мүмкіндігі есебінен сақтандырылу керек. Сондай-ақ банктер талабы жəне талаптары негізделген деп санау керек. Тек кепіл жəне нақты кепілділікті ғана есепке алмағанмен, бизнес стратегиясында жасалған концепцияға көңіл бөлу қажет. Төртінші қызмет — жарнамалық-үгіттеу. Ол жаңа жұмыстарға ықтималды əдістерді тартуда маңызды. Сонымен қатар белгіленген жобаға өз капиталын немесе қаржы көздерін құруда ықпалын тигізу мүмкін [3].

Бизнес-жоспар жүргізілуіне сəйкес мақсатты құру тəуелділігіне байланысты жүзеге асыру үшін дайындалған жоспар-жобаның мəні, көлемі жəне құрылымы күрделі болып келеді. Бірақ та кез келген жағдайда бизнес-жоспар арнайы қаржылық бөлімнен құрылады. Оның негізгі бағыты — инвестиция мерзімін жəне көлемін анықтау. Ол бизнес-жоспарды жүзеге асыру үшін қажетті əрі жоспарланған түсім көрсеткішіндегі есеп беру, жылдар бойынша шығын жəне табыс, бизнес-жоспармен нақтыланған өтімділікті бағалау да маңызды.

Ұзақ мерзімді қаржылық жоспарлау үрдісінде:

а) қаржылық мақсаттар жəне фирма болашағы жинақталады;

б) осы мақсаттардың деңгейі ағымдық фирманың қаржылық жағдайына сəйкес деңгейі анықталады; в) қойылған мақсаттарға жету бойынша сабақтастық іс-əрекет қалыптасады.

Бизнес-жоспардың қаржылық бөлігіндегі басты құралы — жоспарланған бизнестің қаржылық стратегиясын сипаттау. Бұл тарау келесі сұрақтарға жауап беру тиіс:

а) бизнес-жоспарды жүзеге асыру үшін қанша құрал керек?

б) қаржыландырудың көздері жəне динамикасы қандай?

в) салымдардың орнын толтыру мерзімдері қандай?

Қысқа мерзімді қаржылық жоспар келесі сатылардан тұрады:

а) компанияның қаржылық жағдайын талдау;

б) болжау мөлшерін жəне бюджетті қалыптастыру;

в) қаржы ресурстарында компанияның жалпы қажеттілігін анықтау;

г) қаржыландыру көздерінің құрылымын болжау;

д) бақылау жəне басқару жүйесіндегі іс-əрекетті қолдану мен жасау;

е) жоспар жүйесіне өзгерістер енгізу барысын өңдеу.

Тəжірибе тұрғысынан қаржылық жоспардың бірнеше нұсқалары дайындалады: пессимистік, ықтималды болуы жəне оптимистік [4].

Жоспарды дайындау кезінде төмендегілерді ескеру қажет: а) кəсіпорында көп кездесетін шектеулер тізімі (қоршаған ортаны қорғау бойынша талап; көлемі бойынша нарық талабы; өнім сапалығы; берілген кəсіпорынның мамандармен қамтылуы жəне технологиялық ерекшеліктері); б) қаржылық менеджердің жұмыс істеуі үшін тəртіптілік рөлі; в) ғаламдық жəне локалды аумақтағы экономикалық жағдай дамуының анықталмаған жағдайындағы табиғи күшінің жоспар-шарты.

Қаржылық жоспар басты құжат болып табылады. Онда жоспарлау шығысына тəуелсіз келесі бөлімдер анықталады:

- Инвестициялық саясат:

- негізгі құралдарды қаржыландыру саясаты;

- материалдық емес активтерді қаржыландыру саясаты;

- ұзақ мерзімді қаржылық салымдарға сəйкес саясат.

- Айналымдық капиталмен басқару:

- ақша құралдарымен жəне оның эквиваленттерімен басқару;

- өндірістік қорларды қаржыландыру;

- дебиторлық қарызды басқару жəне контрагенттер қатынасындағы саясат.

- Дивидендтік саясат.

- Қаржылық болжаулар:

- қаржылық шарттарға сипаттама;

- фирма табысы;

- фирма шығыны;

- қаржылық болжаулық есеп беру;

- ақша құралдарының бюджеті;

- капиталдағы жалпы қажеттілік;

- ішкі қаржыландырудағы қажеттілік.

- Есептік саясат.

- Басқарулық бақылау жүйесі.

Бізге белгілі кез келген бюджет екі бөліктен тұрады. Олар табыстар жəне шығыстар бөлігі. Бюджеттің шығыс бөлігінде маңызды рөлді салықтық төлемдер атқарады. Маңызды құрылымдардың бірі — қаржылық жоспарлауды дайындауда салықтық болжау. Қаржылық менеджер салықтық құқықтың негізін жəне де салық жүйесін білу керек, олардың өзара қатынасын, жеке салық түрлерінің қарым-қатынасын, салық базаларын, салықтық саясатты білу қажет.

Қаржылық жоспарлаудың мəні мен міндеттеріне сəйкес болжаулы, ағымдық (жылдық), жедел (оперативті) болып жіктеледі.

- Болжаулы жоспарлау. Бұл қаржылық жоспарлау түрі маңызды көрсеткіштер, пропорциялардың өндіріс кеңейтілуінің анықталуы үшін қолданылады жəне кəсіпорын мақсаттарын іске асырылуының басты формасы болып табылады. Болжаулы қаржылық жоспарлау қазіргі кезенінің шарты бойынша бір жылдан үш жылға дейінгі уақытта алынғанын қамтиды. Болжаулы жоспарлау өзіне кəсіпорынның қаржылық стратегиясын құрастырылуын жəне қаржылық қызметінің болжамдалуын кірістіреді. Қаржылық стратегия кəсіпорын жалпы стратегиясына əсер етеді. Қаржы нарығында өзгерістер қаржылық түзетулерге, содан кейін кəсіпорынның жалпы даму стратегиясына əсер етеді. Қаржылық стратегия мақсаты жалпы даму стратегиясына тəуелді жəне кəсіпорынның нарықтық рухани максимилизациялауға бағытталуы керек.

Қаржылық стратегия негізінде кəсіпорынның нақты қаржылық қызметіне бағытталған саясаты жатыр: салықтық, амортизациялық, дивидендтік, эмиссиондық.

Болжаулы жоспарлаудың негізі болжамдау болып табылады. Ол компанияның нарықтағы стратегиясын анықтайды. Болжамдау бағытта мүмкін болатын қаржылық жағдайын талдаудан туады. Болжамдаудың негізі болып даму жағдайлары жəне қаржы көрсеткіштерінің мүмкін нұсқаларының модельдеуімен қолда бар ақпаратқа талдау жасау болып табылады.

Болжаулы қаржылық жоспарлаудың нəтижесі болып үш қаржылық құжат табылады, олар: табыстар мен шығындар туралы есеп болжамы, ақша құралдарының қозғалысы болжамы, бухгалтерлік балансының болжамы.

Болашақ табыс пен шығын болжамы ең алдымен сатылым көлемінің параметрі болжамына негізделеді. Бұл көрсеткіш кəсіпорындағы тауары арқылы сұраныс алғысы келетін нарық жайын да аңғартады. Сатылау болжамы ақшалай сияқты физикалық бірлікте де көрінеді, бағаның, өндіріс көлемін жəне сатылауын анықтауға көмектеседі, сонымен қатар қаржылық көрсеткіштер негізінде инфляцияны анықтауға мүмкіндік береді.

Ақша құралдарының қозғалысы болжамы кəсіпорынның ақшалай қозғалысындағы ағымдық, инвестициялық, қаржылық қызметтегі қозғалысын білдіреді. Болжамдау кезінде əрекет бағытын шектеу ақша ағымын басқару нəтижелілігін арттыруға мүмкіндік береді. Ақша құралдарының қозғалыс болжамы кəсіпорынның қаржы құралдарын пайдалануын бағалауда қолданылады.

Осы болжамды құрғаннан кейін кəсіпорынның қаржыландыру стратегиясы анықталады. Оның маңызы мынада:

- ұзақ мерзімді қаржыландыру көздерін анықтау;

- капитал шығыны жəне құрылымының құрастырылуы;

- ұзақ мерзімді капиталды өсіру əдістерін таңдау.

- Ағымдық қаржылық жоспарлау істің орындалу жоспары болып табылады. Ол болжаулық жоспардың негізгі бөлігі болып қарастырылады жəне көрсеткіштерінің нақтылығын білдіреді. Шаруашылық қызметінің ағымдық жоспары негізінен табыстар мен шығындар жоспары, қаржы құралдарын қозғалыс жоспары бухгалтерлік баланс жоспарында құрастырылады. Себебі жоспарлаудың бұл түрі фирма мекемесінің қаржылық мақсатын көрсетеді. Ағымдық қаржылық жоспар құжаттары бір жылға тең болатын кезеңге құрастырылады. Нəтиже дəлдігі үшін жоспарлы кезеңді ұсақ өлшем бірліктеріне, яғни жарты жылдық пен тоқсандарға, бөледі.

Қаржылық жоспарды құрауды табыс пен шығын жоспарынан бастаған тиімді. Өйткені бұл құжат ағымдық қызметтің жалпы нəтижесін көрсетеді. Кірістер мен шығыстар сəйкестігіне қатысты сараптау кəсіпорынның капиталының резервін анықтауға мүмкіндік береді. Бұл жоспардың құралуы бірнеше кезеңде жүзеге асырылады:

- амортизациялық аударымдарды есептің жоспарлы саласы ескеріледі;

- шығындар сомасы анықталады;

- өнімді өткізуден түскен пайда анықталады.

Ағымдық қаржылық жоспардың келесі құжаты болып қаржы құралдары қозғалысының жылдық жоспары, ол қаржыландырудың негізгі жоспары бір жылғы тоқсанға бөліну арқылы құралады. Бұл жоспарды екі əдіспен құрауға болады:

- тура əдіс қаржы құралдарының құйылуымен ағымын есептеуге негізделеді де, кəсіпорын қызметінің үш түрлі қызметі анықталады: негізгі, инвестициялық, қаржылық;

- жанама əдіс кəсіпорын активінің өзгеруі негізінде таза табыс түзелуі ретінде негізделеді. Бұл əдістің шекті элементі — табыс. Қаржылық жоспардың соңғы құжаты болып бухгалтерлік баланс танылады. Онда активтер мен пассивтердегі барлық өзгерістер жəне кəсіпорынның қаржылық пен мүліктік күйін көрсетуге мүмкіндік береді.

- Жедел (оперативті) қаржылық жоспарлау — есептік шотқа түскен нақты табыстың түсуіне жəне қолма-қол қаржылық ресурстардың шығындауын бағалауда қажет. Оперативті қаржылық жоспар өзіне төлем күнтізбесі, кассалық жоспар, несиелік жоспар құрылуын жəне іске асырылуын біріктіреді.

Күрделі жəне əлеуметтік-экономикалық жүйесі болып келетін нарықтық экономика қаржылық жоспарлаудың тиімді сапалы болуын талап етеді. Өйткені кері нəтижелер болған жағдайда кəсіпорын өзі зардап шегеді.

Басқаруда жəне шаруашылық-қаржылық қызметті жоспарлауда қаржылық көрсеткіштер — шаруашылық жүргізуші субъектілер, салалар жəне жалпы ұлттық шаруашылықтың ақшалай табыстары мен қор нарығын жасаумен жəне пайдаланумен байланысты қызметтің түрлі жақтарын сипаттайтын жоспар, есеп немесе есеп-қисап мəліметтерін пайдаланылады. Олар абсолюттік жəне салыстырмалы мөлшерлерде қолданылады. Қаржылық көрсеткіштер сандық жəне сапалық түрінде белгілі бір қаржы-экономикалық категорияны, қосалқы категорияны, қаржы қатынастарының элементін бейнелейді.

Шаруашылық жүргізушінің төменгі буындарында төмендегідей аса маңызды абсолюттік қаржылық көрсеткіштер қабылданады:

- өнімді (жұмысты немесе қызметті) өткізуден түсетін табыс;

- өткізілген өнімнің (жұмыстың, қызметтердің) өзіндік құны;

- жалпы табыс;

- кезең шығысы;

- негізгі қызметтен түсетін табыс (зиян);

- табыс салығының сомасы (төленген);

- таза табыс (немесе зиян).

Мыналар шаруашылық жүргізуші субъектілердің көлемдік көрсеткіштері болып табылады:

- инвестициялар көлемі;

- жарғылық капиталдың мөлшері;

- өндірістік жəне əлеуметтік даму қорларының (қолдану, тұтыну немесе соларға ұқсас резервтік, валюта, жөндеу қорларының) мөлшері;

- жабдықтаушылар, тұтынушылар, банк, бюджетпен есеп айрысудың көрсеткіштері (кредиторлық жəне дебиторлық берешектер);

- төленген дивидендтер, үлестер мөлшері;

- айналым қаражаттары көздерінің көлемі.

Мыналар салыстырмалы көрсеткіштер болып табылады:

- табыстылықтың (рентабельділіктің) деңгейі;

- акциялар бойынша табыстылық;

- негізгі жəне айналым капиталдарын пайдаланудың көрсеткіштері (қор қайтарымы, өнімнің қор сыйымдылығы, негізгі құрал-жабдықтар айналымдылығының коэффициенті, айналым ұзақтығы);

- өтімділіктің көрсеткіштері.

Ерекшелік көрсеткіштер банк, сақтық қызметтері, зейнетақы жəне басқа қорларда пайдаланылады. Салық салу кезінде жиынтық жылдық табыс, жиынтық жылдық табыстан шегерімдер, салық салынбайтын табыс, айналым жəне импорт сияқты басқа көрсеткіштер қолданылады.

Қаржылық көрсеткіштерді есептеу кезінде нормалар мен нормативтер пайдаланылады, олар қаржы жоспарларын, болжамдарын, бағдарламаларын ғылыми негіздеуге арналған.

Нормалар мен нормативтер салыстырмалы немесе абсолюттік шамаларда (пайыздарда, коэффициенттерде, өнімді өлшеудің натуралды бірліктерінде, уақытта, ақша өлшемінде) қолданылады.

Қаржылық жоспарлауда қаржы ресурстарын жасаудың, бөлудің жəне пайдаланудың ең төменгі, орташа жəне ең жоғарғы шекті нормалар мен нормативтері қолданылады. Жиынтық қаржылық жоспарлауда көбінесе орташа нормалар мен нормативтер, нақтылы шаруашылық органдарының қаржылық көрсеткіштерін жоспарлағанда жеке-дара нормалар мен нормативтер пайдаланылады.

Қаржы нормалары мен нормативтері сондай-ақ бекітілетін жəне есеп-қисаптық болып бөлінеді. Бекітілетін нормалар мен нормативтер қолданыстағы заңнамамен белгіленеді. Есеп-қисаптықтары ішкі жоспарлауда пайдаланылады. Бекітілетіндерге салық мөлшерлемелері, əлеуметтік қажеттерге, бюджеттен тыс қорларға аударылатын аударымдардың нормалары, есеп-қисаптықтарға аударымдардың нормалары жəне кəсіпорындар мен ұйымдардың қорлану жəне тұтыну қорларын, негізгі қорларды (капиталдарды) жөндеу қорын жасау нормативтері жəне кəсіпорындар мен мекемелердің қаржы қызметін реттейтін жүйе жатады. Сондай-ақ олар бірыңғай нормалар мен нормативтер болып ажыратылады. Мысалы, əр түрлі шаруашылық жүргізуші субъектілер мен салалар үшін амортизациялық аударымдар нормалары жəне сараланған — түрлі шаруашылық жүргізуші субъектілерде түрліше болатын айналым қаражаттарының нормалары мен нормативтерін айтамыз.

Көптеген қаржылық көрсеткіштер бір мезгілде норма, нормативтер немесе лимиттер бола алады, мысалы, табыстылық деңгейі түрлі қаржы қорларының атауларымен көрсеткіштер де, нормативтер де немесе лимиттер де болып табылады. Сөйтіп, қызметтің қаржы нəтижелерін жоспарлау мен болжау үдерісіндегі қаржы механизмінің бұл қозғалмалы элементтерінің тығыз тоқайласуы, өзара байланысы мен өзара іс-қимылы байқалып отырады.

Күрделі жəне əлеуметтік-экономикалық жүйесі болып келетін нарықтық экономика қаржылық жоспарлаудың тиімді сапалы болуын талап етеді. Өйткені барлық кері нəтижелер болған жағдайда кəсіпорын өзі зардап шегеді.

Бюджеттеу белгілі баптар, бөлімшелер, табыс орталықтары мен шығын орталықтары (əрбір компания үшін əр түрлі сараптаманы қолдану тəн) негізінде келесі есепті кезеңге табыстар мен шығыстарды жоспарлау əдісін білдіреді. Сонымен, бюджеттеу үдерісі екі кезеңнен тұрады: бюджетті құру жəне оны орындауды қадағалау.

Əдебиеттер тізімі

- Lee Robert D., Johnson R., Joyce P. Public budgeting systems. — Massachusetts: Jones and Bartlett Publishers, 2008. —Р. 400–465.

- Ермакова Н.А. Бюджетирование в системе управленческого учета. — М.: Экономистъ, — 138 с.

- Шим Д.К. Основы коммерческого бюджетирования. — М.: Азбука, — 203 с.

- Друри К. Введение в управленческий и производственный учет: Учеб. пособие: Пер. с англ. — М.: Аудит ЮНИТИ, 2002. — С. 135–146.