Аталмыш мақалада Қазақстандағы тұрғын үй құрылыс жинақтары жүйесінің ролі мен мәні қарастырылады. Ипотекалық несиелеудің заманауи жағдайы мен аталмыш қаржылық сегменттегі "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ ролі зерттеледі. "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ негізгі бағдарламаларына түсіндірме беріледі, оларға қысқаша сипаттама келтіріледі. Түрлі бағдарламалар артықшылықтары мен шарттарына негіздеме беріледі.

"Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ іс-әрекетінің негізгі қаржылық көрсеткіштері қарастырылып, соның негізінде белгілі нәтижелер айқындалады. Банктің несиелік іс-әрекетінің негізгі көрсеткіштеріне баға беріліп, банктің тұрғын үй бағдарламаларының қолжетімділігін қамтамасыз етудегі мәселелер айқындалады.

Түрлері, мерзімі мен валюталар шеңберінде ссудалық портфельге талдау жасалады. Депозиттер нарығындағы "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ үлесі мен орны, депозиттік нарықтың дамуына депозиттік бағдарламалардың ықпалы қарастырылады. "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ ссудалық портфелінің ағымдағы жағдайы мен оның сапасына жасалған талдау арқылы оның мәселелері айқындалады. Қазақстандағы тұрғын үй құрылысының дамуы мен жағдайының негізгі бағыттарына баға беріледі. "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ мысалында тұрғын үй құрылысы саласында әрекет ету бағыттары мен ролі ашылады. "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ тұрғын үй көлемі мен түрлеріне талдау жасалады. Сондай-ақ, Қазақстан бойынша, оның ішінде өңірлік шеңберде алғашқы және қайталама тұрғын үйге баға беріліп, олардың бағаларының өзгеру қарқыны көрсетіледі. Жүргізілген талдау негізінде бірқатар ұсыныстар жасалады.

Бүгінгі күні Қазақстанда халықтың әлеуметтік осал топтарын қолжетімді баспанамен қамтамасыз ету мемлекет үшін маңызды стратегиялық мәселе болып отыр. Осылайша, жыл сайын Қазақстанда орташа алғанда 10 млн.шаршы метр тұрғын үй құрылысы орын алады. Мұндағы тиімді әрі әлеуметтік бейімделген шарттардың бірі болып табыстары ипотеканы төлеу мүмкіндіктері жоқ тұлғалар үшін тұрғын үй жағдайын жақсартудың шынайы нұсқасы ретіндегі жалға берілетін тұрғын үй табылады.

Қазақстанмен ипотекалық несиелеу жүйесінің малайзиялық үлгісі таңдалған. Осы мақсатта 2000 жылы "Қазақстан Республикасындағы тұрғын үй құрылысы жинақ ақшасы туралы" (2000 жылдың 7 желтоқсан айы) ҚР Заңын қабылдаумен Қазақстанда тұрғын үй құрылысы жинақ ақшасы жүйесі енгізіліп, ал 2003 жылы мемлекеттің 100%-қ қатысуымен "Қазақстанның Тұрғын үй құрылыс жинақ банкі" АҚ құрылды. Соңғы жылдардың тәжірибесі ипотека, құрылысқа үлестік қатысу, тұрғын үй құрылыс жинақтарының жүйесі сияқты пәтер мәселесін шешу тетіктерінің бүгінгі күні халықты қолжетімді баспанамен қамтамасыз ету мәселесін толыққанды шешпейтінін көрсетті. Жоғары бағалар орын алған жағдайда ипотека барысында жылжымайтын мүлік нарығында 30%-50%-ға дейін алғашқы жарна талап етіледі, ал ипотекалық қарыз бойынша ставкалар табыс деңгейі жоғары болып табылмайтын адам үшін ауыртпалық тудырады. Үлестік құрылыс болса дағдарыстық кезеңдер салдарынан кейін тәуекелді болып есептеледі. Осының барлығы шынайы баламаларды талап етіп, нәтижесінде "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ-мен бірлесіп іске асырылатын "Қолжетімді баспана-2020" жаңа мемлекеттік бағдарламасының "Сатып алу құқығы бар жалға берілетін тұрғын үй" бағыты анықталды [1].

2008-2016 жылдарда "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ-ң негізгі өнімдердің келесі түрлері болған (кесте 1).

1 - кесте - "ТҮҚЖБ" АҚ тарифтік бағдарламалары

|

Сипаттамасы |

Тарифтік бағдарламалар атауы |

|||

|

«Бастау» |

«Өркен» |

«Кемел» |

«Болашақ» |

|

|

Тұрғын үй құрылыс жинақтарын жинақтаудың мерзімі |

3 - 3,5 жыл |

5,5 жыл |

8,5 жыл |

15 жыл |

|

Тұрғын үй құрылыс жинақтарына салымдар бойынша сыйақылау ставкалары |

жылдық 2% |

жылдық 2% |

жылдық 2% |

жылдық 2% |

|

Тұрғын үй қарызы бойынша сыйақылау ставкасы |

жылдық 5% |

жылдық 4,5% |

жылдық 4% |

жылдық 3,5% |

|

Тұрғын үй қарызы ұсыну мерзімі |

6 жыл |

10 жыл |

15 жыл |

25 жыл |

|

Тұрғын үй қарызын алу үшін жинақталған ақшаның минималды қажетті мөлшері |

50% |

50% о |

50% |

50% |

Ескерту – «Тұрғын үй құрылыс жинақ банкі» АҚ ресми сайтының мәліметтері негізінде құрылды

Болжамды қарыз мөлшерін орнату үшін "минималды бағалау көрсеткіші" түсінігін қарастырайық. Ипотекалық қарызды алу үшін қажетті балды жинау керек. Егер әлеуетті борышкер минималды бағалау көрсеткішіне қол жеткізбесе, онда банк тұрғын үй қарызын ұсынудан бас тартуға құқылы [2]. Тұрғын үй қарызын алудың басымды құқығы жоғары бағалау көрсеткішіне ие тұрғын үй құрылыс жинақтарының салымшысына ұсынылады. Түрлі келісім-шарттар бойынша бағалау көрсеткіштері тең болған жағдайда басымдық нақты бағалау көрсеткішінің мәні шартқа сәйкес қатаң есептелген көрсеткіштен асып түскен келісім-шартқа беріледі, яғни шарттары кезекті төлемдер графигі мен сомасы шеңберінде бұзылмаған келісім-шарттар басымды болып табылады [3]. "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ-ң негізгі өнімдерін өзгерістер болған. Қазіргі жағдайда 3 бағдармалары бар:

-Аралық заемы - тұрғын үй қарызын алу үшін жинақталған ақшаның минималды қажетті мөлшері 50%,

-Алдын ала заемы- тұрғын үй қарызын алу үшін жинақталған ақшаның минималды қажетті мөлшері 0,5,20-50%,

-Тұрғын үй заемы- тұрғын үй қарызын алу үшін жинақталған ақшаның минималды қажетті мөлшері 50%.

2- ші кестеде мысалында "Аралық заемы" тарифтік бағдарламалары қарастырайық.

2 - кесте - "ТҮҚЖБ" АҚ "Аралық заемы" тарифтік бағдарламалары

|

Сипаттамасы |

Тарифтік бағдарламалар атауы |

|||||

|

"НҰРЛЫ ЖЕР" бағдарлама |

Өңірлерді дамытуды ң 2020 жылға дейінгі бағдарлам асы |

Әскери өнім |

«Өз үйім» бағдарлама сы және басқа да жобалар |

Банктің нарықтық бағдарлама лары – жаңа үйлер нарығында тұрғын үйді сатып алу |

Банктің нарықтық бағдарламала ры |

|

|

Аралық заем түрі бойынша сыйақылау ставкасы: |

||||||

|

Стандарт |

жылдық 50/ |

жылдық 6,5% |

жылдық 6й/ |

жылдық 7% |

жылдық 7% |

жылдық 7,5% |

|

Жеңіл |

жылдық 7Ŭ/〇 |

жылдық 6й/ |

жылдық 7% |

жылдық 7% |

жылдық 8,5% |

|

|

Жеңіл-2 |

- |

жылдық 6й/ |

жылдық 7% |

жылдық 7% |

жылдық 8% |

|

|

Тұрғын үй қарызы ұсыну мерзімі |

25 жылға дейін |

|||||

|

Тұрғын үй қарызын алу үшін жинақталған ақшаның минималды қажетті мөлшері |

50% |

|||||

|

Заемның максималды сомасы |

90 млн.тг.дейі н (Жеке тұрғын үй құрылысы н дамыту бағыты бойынша – 20 млн.тг.дейі н) |

90 млн.тг.дей ін |

90 млн.тг.дей ін |

90 млн.тг.дейі н |

90 млн.тг.дейі н |

90 млн.тг.дейін |

Ескерту – «Тұрғын үй құрылыс жинақ банкі» АҚ ресми сайтының мәліметтері негізінде құрылды

Есепті 2017 жылы ҚР Ұлттық банкінің статистикалық жинағының мәліметтері бойынша ЕДБ-гі халық салымдары 2015 жылмен салыстырғанда 1341,4 млрд. теңгеге немесе 19,5%-ға артты (сурет 1).

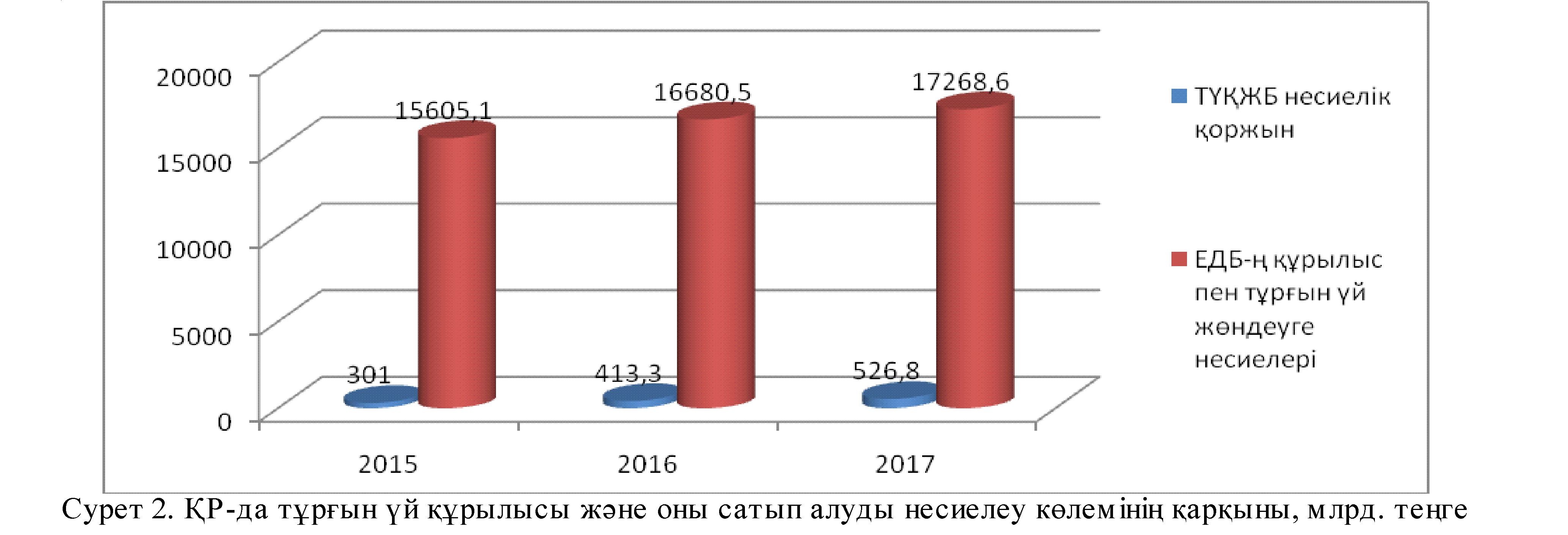

Банктің нарықтық үлесі көрсеткішінің артуы және тұрғын үй құрылыс жинақтары жүйесінің дамуына келесілер жағымды ықпал етті: құрылыс пен тұрғын үй сатып алуға халықты несиелеу нарығында ЕДБ белсенділігінің орташа өсімі, жылжымайтын мүлік нарығындағы бағалар тұрақтылығы, қазақстандықтарды қолжетімді баспанамен қамтамасыз ету бойынша жаңа мемлекеттік бағдарламалардың енгізілуі, сонымен қатар елдің әлеуметтік-экономикалық даму көрсеткіштерінің жақсаруы, халықтың нақты ақшалай табыстары мен сатып алу қабілеттілігінің артуы (сурет 2).

2-ші сурет мәліметтеріне сәйкес үш жыл ішінде Банктің несиелік портфелінің көлемі 301,0 млрд. теңгеден 526,8 млрд. теңгеге, яғни 225,8 млрд. теңге немесе 75,0%-ға артқан [4]. Мұнда, ТҮҚЖБ-ң тұрғын үй құрылысы және оны сатып алуды несиелеу нарығындағы ЕДБ және ИН үлесі 01.01.2018 ж. 1,9%- дан 3,0%-ға артты [4] .

Жалпы, жоғарыда аталған сыртқы факторлар тұрғын үй құрылыс жинақтары жүйесінің қатысушыларын арттыру, депозиттік база мен халықты несиелеу көлемін арттыру арқылы Банктің іс-әрекетіне жағымды ықпал етті.

Банктің іс-әрекетіне жылжымайтын мүлік нарығындағы жағдай да ықпал етеді. Жылжымайтын мүлік нарығы көрсеткіштерін талдау негізгі көрсеткіштер қарқынының ел экономикасының дағдарыстан кейін қалпына келу шеңберінде бірқалыпты өсімге ие болғанын көрсетеді, яғни нарық белсенділігінің жеткіліксіздігін дәлелдейді.

Тұрғын үйді қолдануға берудің жоғары көрсеткіші 2009 жылы орын алып, 6832 мың шаршы метрді құрады, кейіннен Қазақстан Республикасының 2008-2010 жж. арналған тұрғын үй құрылыс мемлекеттік бағдарламасы аяқталып, ол көрсеткіштің төмендеуіне ықпал етті. 2009 жылы "Нұрлы жол" Бағдарламасы іске асырыла бастады [5].

Әрі қарай банк Қазақстан Республикасында құрылыс индустриясын және құрылыс материалдары өндірісін дамыту жөніндегі 2010-2014 жылдарға арналған бағдарламасын іске асыруды бастап, бұл, өз кезегінде, объектілер құрылысында жергілікті құрылыс материалдарын пайдалануға жол ашты. Сонымен қатар, жалғаға берілетін тұрғын үй бойынша "Самұрық Қазына" Жылжымайтын мүлік Қоры" АҚ бағдарламасы іске асырыла бастады. Қазақстан Республикасында құрылыс индустриясын және құрылыс материалдары өндірісін дамыту жөніндегі 2010-2014 жылдарға арналған бағдарламасын іске асыру шеңберінде жергілікті атқарушы органдар мен құрылыс және тұрғын-үй- коммуналдық шаруашылық істері жөніндегі ҚР Агенттігімен ынтымақтастық туралы Келісімге қол қойылды [6].

01.01.2018 жылы республика бойынша жаңа артты, жабдықталған тұрғын үйді қайта сату бағасы тұрғын үйдің 1 шаршы метрінің орташа бағасы 306,0 13,2%-ға азайып, 165 мың теңгені құрады (сурет 3). мың теңгені құрап, 2015 жылдан бастап 18,8%-ға

2017 жылдың 1-ші жарты жылдығымен салыстырғанда жаңа тұрғын үйге деген бағаның елеулі артуы келесі қалаларда байқалды: Алматы қаласы, Атырау қаласы, Астана қаласы, Шыкент қаласы. Алматы, Атырау, Астана, Шымкент қалаларында жаңа тұрғын үйдің 1 шаршы метрінің бағасы сәйкесінше 321 мың теңге, 326 мың теңге, 324 мың теңге, 305 мың теңге құрады. Қазақстанның қалған ірі қалаларында аталмыш көрсеткіш орташа республикалық мәннен төмен.

Қайталама жылжымайтын мүлік нарығында 1 шаршы метр үшін неғұрлым жоғары баға Алматы қаласында (339 мың теңге), Астана қаласында (321 мың теңге), Ақтау қаласында (259 мың теңге) орын алды. Қазақстанда тұрғын үй құрылыс жинақтары жүйесінің дамуы өнімдер сызбасының дамуына ықпал етті. Ол тұрғын үй құрылыс жинақтары жүйесінің шарттары мен қағидаларына жауап береді, сонымен қатар Қазақстан халқының тұрғын үй шарттарын жақсартуға қатысты қажеттіліктерін қанағаттандырады [7].

Банктің әрекет етуінің 2003 жылдың қыркүйек айынан бастап тұрғын үй құрылыс жинақтары жүйесінің шеңберінде ТҮКЖ жөнінде 170 725 келісім- шарт жасалды. Олар бойынша келісім-шарт сомасы 897,6 млрд. теңгені құрайды. ТҮКЖ жөнінде келісім- шарттар санының артуы халықтың тұрғын үй құрылыс жинақтары жүйесіне қатысуға деген қызығушылығын сипаттайды. Өз кезегінде, Банктің 2005-2007 жж. және 2008-2010 жж. Қазақстан Республикасындағы тұрғын үй құрылысы мемлекеттік бағдарламаларын, "Қолжетімді баспана- 2020" бағдарламасын, "Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасын" іске асыруға қатысуы да аталмыш көрсеткіштерге қол жеткізуге ықпал етті.

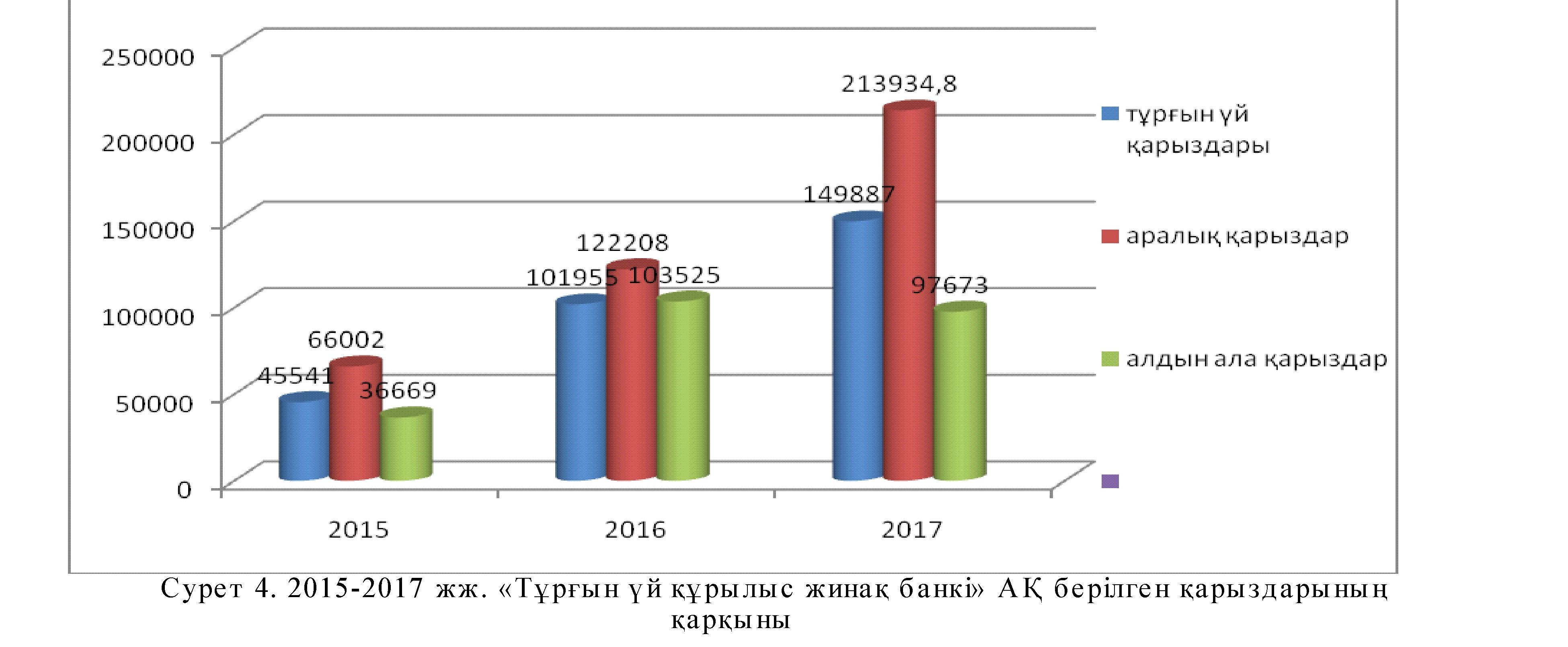

Жалпы, тұрғын үй құрылыс жинақтары жүйесінің тұйықтығы Банктің нарықтық ауытқулардан салыстырмалы тәуелсіздігін және әлемдік қаржылық дағдарыстан сәтті өтуін қамтамасыз етті. 3 жыл ішіндегі ТҮҚЖ несиелік портфелінің құрылымын қарастырайық (сурет 4).4-ші суреттен үш жылда берілген тұрғын үй қарыздары көлемінің 104 346 млн. теңгеге немесе 3,2 есеге артқанын байқауға болады. Аралық қарыздар саны 147 932,8 млн. теңгеге немесе 3,2 есеге, 2005-2007 жж., 2008-2010 жж. (бюджет қаражаттары есебінен) мемлекеттік бағдарламалары бойынша берілген қарыздар саны 1015 млн. теңгеге немесе 40,4%-ға, алдын ала қарыздар 12 366 млн. теңге немесе 51%-ға артты. Сондай-ақ, 2014 жылы берілген аралық қарыздар мен мемлекеттік қарыздар бойынша берілген қарыздардың кемігенін атап өткен жөн. Несиелік іс-әрекеттің белсендендірілуі, ең алдымен, жаңа мемлекеттік бағдарламаның енгізілуімен және жаңа тұрғын үй мен жалғаға берілетін тұрғын үй құрылысына қосымша қаражаттардың бөлінуімен байланысты болып табылады.

5-ші суреттен көрініп тұрғандай, "Тұрғын үй құрылыс жинақ банкі" АҚ ссудалық портфелінің 66,6% өсуі шеңберінде төлемдерді кешіктірумен несиелер біршама өсіп, өсім 178 мын. теңге немесе 14,9%-ды құрады. Ссудалық портфель құрылымында олардың үлес салмағы 0,4%-дан 0,3%-ға төмендеді.

Осылайша, халық үшін ипотеканың қолжетімділігі төмендеуде. Жалпы, бір жыл ішінде ипотекалық несиелеу нарығы 2%-ға қысқарып, 895,6 млрд. теңгені құрады. Оның себебі - қарапайым табыстар мен банктердің қатаң шарттары шеңберінде жылжымайтын мүліктің неғұрлым жоғары бағалары.

Бүгінгі күні банктердегі ипотека нарығындағы дәстүрлі ұсыныс келесідей: сатып алынатын жылжымайтын мүлік құнынан минималды бастапқы жарна - 20%, мерзімі 15 жылға дейін, ал нарық бойынша орташа тиімді ставка - 17,4 %.

Осының негізінде тұрғын үй құрылыс жинақтарының жүйесі жоғары танымалдылыққа ие болуда. Соңғы сегіз ай ішінде ТҮКЖ банкінің ссудалық портфелі 40 %-ға артты. Мұндағы қарыз шарттары қарыз алушы үшін неғұрлым тиімді болып табылады: орташа тиімді ставка жылдық 8,9 %, ай сайынғы төлем шамамен 50 000 теңге немесе орташа табыстан 42 %. Осындай несие бойынша үстемақы қарыз сомасынан 181 %-ды құрайды. Ипотекалық нарықтың қысқаруымен ТҮКЖБ ссудалық портфелінің өсімі 82,6 млрд. теңгені құрады. Бір жыл ішінде жиынтық ипотекалық порфтельдегі Тұрғын үй құрылыс жинақ банкінің үлесі 23-тен 32 %-ға артты.

Осылайша, бүгінгі күні "Тұрғын үй құрылыс жинақ банкі" АҚ-ң ипотекалық несиелеу шарты халық үшін неғұрлым қолайлы әрі тиімді болып табылады.

Әдебиеттер тізімі:

- "Бәйтерек" Ұлттық басқарушы холдингі АҚ Басқармасымен бекітілген 24.12.2017 ж. №41/14 "Қазақстанның Тұрғын үй құрылыс банкі" АҚ Жарғысы.

- www. hcsbk. kz - "Қазақстанның тұрғын үй құрылыс жинақ банкі" АҚ ресми сайты.

- Қазақстан Республикасы Ұлттық банкінің ресми сайты www.nationalbank.kz.

- Қазақстан Республикасы Ұлттық банкінің 20152017 жж. консолидацияланған қаржылық есептілігі.

- "Несие нарығы параметрлерінің жағдайы және болжамы" екінші деңгейлі банктерді зерттеу, 2018 жылдың қаңтар айы. www. nationalbank.kz.

- www.liter.kz - күнделікті республикалық қоғамдық-саяси газет ресми сайты.

- ТҮҚЖБ жаңа тұрғын үй бағдарламасын әзірледі. www.vechastana.kz.