Мақалада банк қызметіндегі инновациялар жəне цифрландырудың шетелдік тәжірибелері зерделенген. Банк қызметінің катализаторы банктік инновациялардың дамуының негізгі факторлары ретінде қарастырылды. Зерттеу банктік қызмет көрсетудің сандық моделінің шекарасын белгілеуге, оның өзіндік ерекшеліктері мен қызмет ету ерекшеліктерін айқындауға, банктік қызмет көрсету саласының қазіргі заманғы даму ерекшеліктерін банк жүйесі субъектілерінің түсінуін тереңдетуге мүмкіндік береді. Ұсынылған материалдар банктік қ^ізмет көрсетудің даму деңгейін сəйкестендíру жəне бағдарлау үшін теориялық база бола алады, бүл цифрландыру процестерінің банктік қызмет көрсетуді трансформациялауға əсер етуі жағдайында олардың қызметінің бəсекеге қабілеттілігі мен тиімділігін арттыруға бағытталған əлем елдерінің кредиттік үйымдары мен банк жүйелерін үйлестіруге ықпал етеді. Зерттеу нəтижелерí банк қызметін жоспарлы дамытуды жүзеге асыру мақсатында банктік қызмет көрсету саласын одан əрí жетілдіру перспективаларын болжау үшін негіз бола алады. Банк қ^ізметі саласындағы қазіргі заманғы шетелдік зерттеулер əлемнщ алдыңғы қатарлы елдерінің банктік жүйелерінің банктік қызмет көрсетудің цифрлық моделіне бейімделуінің жалғасатынын куəландырады. Әлемдік, сондай-ақ банк жүйесінің қазіргі даму кезеңі кредиттік үйымдардың клиенттеріне қызмет көрсету процестерін цифрлық трансформациялауды жүзеге асырумен тығыз байланысты екеніне қарамастан, зерттеушілердің банктік қызмет көрсетудің цифрлық моделінің мəнíн зерттеу мəселелерíне аз көңіл бөлінуде. Цифрлық банктік қьізмет көрсетудің теориялық базасының жеткіліксіз пысықталуы банк қызметінің жоспарлы жəне тиімді дамуын тежейді. Осыған байланысты мақалада банктік қызмет көрсету модельдерін бағалау өлшемдері мен өлшемдерін бөлу мақсатында модельдеу үсынылды.

Әлемдік банк жүйесін дамытудың қазіргі кезеңі қаржы нарықтарында бəсекелестíк пен дағдарыстық қүбылыстардың шиеленісуі жағдайында өтеді. Банк қызметінің табысты дамуының негізгі факторларының бірі түрақты жаңа енгізілімдер саясаты болып табылады. Қазіргі уақытта инновациялар банктердің түрақтылығының, бəсекеге қабілеттілігінің жəне түрақты экономикалық өсуінің негізгі факторлары болып табылады. Банктік инновациялар банк қызметінің катализаторы ретінде банк бизнесінің ағымдағы шынайылығы банктік инновациялық қызметтің негізгі үш катализаторын айқындауға мүмкіндік береді:

- əлемдíк қаржы нарықтары мен банктік қызметтер нарықтарының жаһандануы;

- банктік жəне банктік емес секторлар тарапынан өсіп келе жатқан бəсекелестíк;

- əлемдíк қаржы дағдарысы.

Түтынушылардың банктерге қатысты қажеттіліктері мен күтулері мынадай қажеттіліктерді анықтады. Банктің өнімдері мен қызметтері туралы ақпаратты іздеу қарапайым жəне қолжетімді болуы тиіс. Банк қызметкерлерінің көмегі кез келген уақытта — телефон, Интернет немесе тікелей бөлімшеде қолжетімді болар еді. Өнімді немесе қызметті ресімдеген кезде арналар арасында ауысуға болады: мысалы, мобильді қүрылғыда төлемді ресімдей отырып, транзакцияны компьютерден аяқтау. Өнім немесе қызмет қүны барлық арналарда бірдей болуы үшін. Банктік шоттар әртүрлі қүрылғылардан қолжетімді болуы үшін. Күнделікті банктік операциялардың көп бөлігін цифрлық арналар арқылы жүргізуге болады. Сатып алулар, төлемдер мен ақша аударымдарын смартфон арқылы жүзеге асыруға болады. Операциялар қауіпсіз, жылдам жəне арзан болуы үшін. Банкпен кері байланыс қарапайым жəне қолжетімді, ал оған реакция — жедел (соның ішінде əлеуметтíк желілерде) болуы үшін. Демек, банктерде инновациялық жолдан басқа жол жоқ.

Сонымен, қазіргі кездегі шетелдік банктік тəжíрибеде қолданылатын бірқатар келесідей цифрлық инновациялар мен технологияларды қарастырайық:

- NFC технологиясы;

- Big Data;

- блокчейн;

- Интернет-технологиялар;

- қаржылық технологиялар.

Ірі шетелдік банктер қашықтағы сервистерді дамытуға баса назар аударып, бизнесті digital- салаға аударады.

Диджиталдану — бұл жылдамдық, үдерістердің ашықтығы жəне өзара іс-қимылдың қарапайымдылығы. Сонымен қатар ол үшін де, əртÝрлİ іс-шаралар өткізу үшін де орын болады. Дəл digital-орта банктің клиенттерге ұсынатын қызметтерінің спектрін кеңейтуге мүмкіндік береді. Қазіргі таңда нақты міндеттерді шешу үшін дұрыс жолды табу, басқа технологиялық тəсíлдердí жасау немесе қолдану, ең бастысы, бизнес пен IT-ді біріктіру қажет.

NFC технологиясы (Near Field Communication — «жақын алаң байланысы») ұялы телефонды виртуалды банк картасына айналдырады. Сонымен қатар digital саласында мессенджерлердɪ жаңа қызмет көрсету арнасы ретінде дамыту сəндí, бірақ іс жүзінде банктер digital-да өзінің негізгі өнімін жақсартумен айналысады.

Бұл жаман емес, себебі Интернет жəне мобильді банктердің көпшілігі əлí мінсіз емес. Барлық операциялар қашықтағы арналарда адамдарға қолжетімді емес, алайда ыңғайлы жəне түсінікті. Бірақ ерекшеліктер бар. Ең озық адамдардың да өмір сүретін адамдар жұмыс істейтін колл-орталықтар бар, өйткені белгілі бір сұрақтарға жауап беретін толық автоматтандырылған боттар жеткіліксіз. Егер мəселе ботпен жабылмаса, біреу клиентке жауап беруі керек. Тез жауап беру жəне мəселенí қажетті шешɪмге жеткɪзу.

Стартаптар оны қызмет көрсетуде мэйнстримге белсенді айналдырады, бірақ банктер үшін мұндай тəсíл əзíрше жаңалыққа айналады. Яғни, мессенджер-банктердің клиенттермен өзара іс- қимылы үшін ыңғайлы арна. Digital-да клиенттерге өзара жəне банк арасында қарым-қатынас жасауға мүмкіндік беретін арна бар. Чат — бұл банктің клиенттермен қарым-қатынасының онлайн- арнасы, ең дұрысы — жедел хабарламалармен алмасу, сұрақ-жауап түрінде. Яғни, чаттар мəнí бойынша колл-орталығы, а бөлігі жұмыстың бұл жүктеуге арналған боттардан қорғалған, арнайы бағдарламаларды орындайтын, автоматты түрде жəне/немесе белгɪленген кесте бойынша қандай да бɪр əрекеттер арқылы сол интерфейстерɪ жəне қарапайым пайдаланушы. Чаттарды дамытудың екɪншɪ жолы — операциялар жүргізу үшін сервис. Нарықта бір-біріне тікелей ақша аударуға болатын технологиялар дамыған, бұл ретте чатта тек банкпен ғана емес, достарымен де сөйлеседі. Көптеген банктер колл-орталықтар арқылы қарағанда чатта бейресми қарым-қатынасты құптайды, мұнда онлайн-орта мəдениетɪ орынды: смайликтер, қысқартулар, «сəлемдесулер», «чмоки».

БанкіДегі Big Data. Банк маркетологтары үлкен ақпарат көлемімен жұмыс істейді, клиенттерге топтарды саралау, содан кейін өнім əзíрленедí. Big Data, немесе үлкен деректер, — бұл ақпараттың үлкен көлемін жылдам өңдеуге мүмкіндік беретін технологиялар. Үлкен деректер тек қана емес, сонымен қатар базадағы есеп миллион гигабайтқа ғана емес, сонымен қатар дəстýрлİ математиканы өсіретін ерекше, ретсіз құрылыммен анықталады. Мысалы, HSBC Банкі несие карталарымен алаяқтыққа қарсы əрекет ету шешімінің құрамына үлкен деректер технологияларын енгізді. Нəтижесİнде алаяқтық жағдайларын анықтау бойынша қызметтің тиімділігі үш есеге, ал оны анықтаудың дəлдíгí он есеге артты. Алғашқы екі апта ішінде HSBC қауіпсіздік қызметінің жеті маманы жаңа қылмыстық топтар мен схемаларды 10 миллион доллардан астам шығынмен анықтады.

Банктегі блокчейн. Банктерде мүдделі тұлғалар үшін еркін қолжеткізуге арналған ақпараттар бар. Бұл сақтау орны оңай, қолжетімді. Сол себепті кейінен блокчейндер əзíрлендí. Бұл кез келген ақпаратты (мысалы, қаржылық жазбалар) жария сақтау технологиясы, оны ұйымдастырудың математикалық принципɪ ақпаратты «артқы санмен» өзгертуден немесе қолдан жасаудан қорғайды. Мысалы, егер сіз жай ғана сіздің серверге онлайн-файлды салсаңыз, сіз кенеттен қоршаған орта үшін оның мазмұнын өзгерте аласыз. Файлды блокчейнде сақтау техникалық тұрғыдан мүмкін емес.

Блокчейн — бұл гроссбух, ол барлық мүдделі тараптарды көре жəне пайдалана алады, бірақ олардың бɪреуɪ оны бақылай алмайды немесе бұрын енгɪзɪлген жазбаларды өзгерте алмайды. Жаңа жазба, мысалы, ақша аудару, акцияларды сатып алу, басқа мəмɪле — ең бɪрɪншɪ транзакциядан бастап, хронологиялық тɪзбекке құрылатын бар мəмɪлеге қосымша енгɪзɪледɪ. Барлық тұтас тɪзбек немесе блокчейн онадағы ақпарат бɪр мезгɪлде жүздеген немесе мыңдаған компьютерлерде сақталады. Goldman Sachs, JP Morgan, Credit Suisse жəне Barclays сияқты əлемдíк деңгейдегі банктер R3 консорциумына блокчейннің жұмысын мұқият зерттеу үшін бірікті.

Интернет-технологиялар. Бөлшек банкинг қазірдің өзінде цифрлық болып табылады. Бұл кеңжолақты мобильді Интернеттің белсенді таралуымен жəне мобильді құрылғылардың колжетімділігімен байланысты. Зерттеу нәтижелеріне сəйкес, өткен жылы банк операцияларының жартысынан астамы мобильді жəне онлайн-арналар аркылы жүргізілді. Егер бұған банкоматтарды пайдалануды коссаңыз, онда «цифрлык» банктік операциялардың үлесі 85 %-дан, ал жакын болашакта 95 %-дан асады. Интернетті пайдалану аркылы табысты транзакциялар (мысалы, кашыктан төлем жүйесі немесе мобильді косымшаның негізгі функциялары) клиенттерден оң эмоциялар тудырады. Өз кезегінде, цифрлык кызметтерді ұсынбайтын банктер өз клиенттерінің адалдығын жоғалтуға тəуекел етеді. Қазір банктер бүкіл əлемде интернет-өнімдер мен кызметтерді енгізуге мәжбүр, əйтпесе нарыктың өз үлесін жоғалту кауіпі бар. Оған əрдайым үміткерлер ретінде тауашалык сегменттерге бағытталған компаниялар табылады.

Қаржылық технологиялар. Банктердегі инновациялык технологиялардың дамуын білдіретін «финтех» (fin tech) термині осы жылы «Инвестопедия» каржы энциклопедиясына косылған ең танымал он жаңа сөз болды жəне барлык инновациялык каржылык шешімдерді камтитын кең ұғымға дейін өсті: мобильді төлемдер мен ₽2₽-несие беруден бастап, робот-консультанттар мен криптовалютка дейін. «Accenture» компаниясы мен Partnership Fund for New York City корының деректері бойынша, 2014 жылдың корытындысы бойынша каржылык технологияларға жаһандык инвестициялар үш есе артып, 12,2 млрд, 2015 жылғы мəлíметтер əлí жарияланбаған, бірак 2013 ж. каржы салымы небəрí 4,05 млрд долл кұрады [1].

IBM Designing a Sustainable Digital Bank баяндамасында мобильді косымшаны енгізу немесе бөлімшелерден бастарту ғана емес, өз өнімдері мен кызметтерінің көпшілігі цифрлык формада болатын банк ұғымын тұжырымдады. Оның клиенттері күнделікті банктік белсенділік үшін цифрлык арналарды пайдаланады. Мұндай банктің инфракұрылымы накты уакыттағы цифрлык өзара іс-кимыл үшін оңтайландырылған, ал ішкі мəдениет цифрлык технологиялардың жоғары жылдамдығын білдіреді [2].

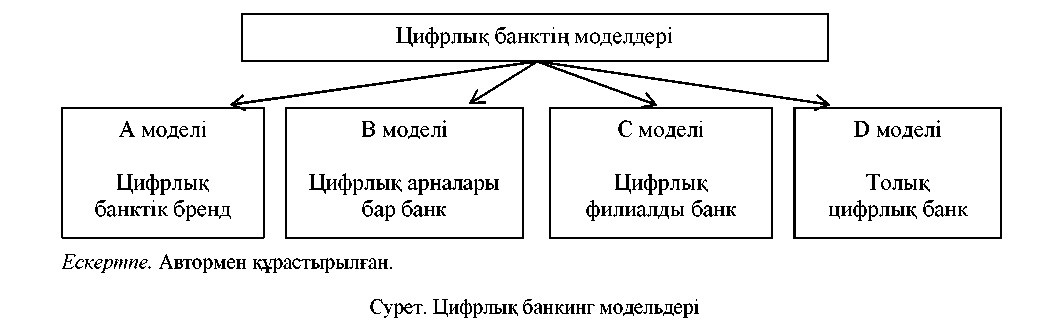

Цифрлык банкинг, IBM сəйкес, төмендегі суретте көрсетілген төрт үлгіге бөлуге болады.

Бұдан əрí əрбíр модельді толығырак токталайык [3]:

- А моделі неғұрлым цифрлык жəне жаңа талаптарға сəйкес келетін жаңа цифрлык клиентке жакын болуға тырысатын legacv-жүйелері мен бизнес-үдерістері бар классикалык банктер болып табылады. Мұндай банктер жас ұрпак үшін арнайы жасалған бірегей ұсыныстары мен өнімдері бар жаңа брендтерді ашады, жəне, əдетте, бұл брендтер калыптаскан банк инфракұрылымын пайдаланады. Мұндай банктердің мысалдары: Сингапурдағы OCBC FRANK банкі жəне Испаниядағы CaixaBank LKXA.

- B моделінің банктері пайдаланушы тәжірибесін жаксартуға бағытталған ұйымды кұрады, бэк- кеңсені жəне колданыстағы банктердің банктік лицензиясын пайдаланады жəне олардың өнімдерін неғұрлым ыңғайлы пайдаланушы интерфейсі аркылы кайта өткізеді. Мұндай банктердің мысалдары: АҚШ-та Moven жəне Ресейде Rocketbank.

- C моделі екі тәсілді біріктіреді: цифрлык пайдаланушы тəжíрибесí жəне жаңа бизнес-үдерістер. Ірі банктер олардың жүйелері тым үлкен инерция жəне тым жабык, бұл үшін цифрлык банкті іске косу. C моделінің банктері жеке бөлімшені — ең жаксы клиенттік тəжíрибенí камтамасыз етуге мүмкіндік беретін неғұрлым икемді жəне модульді бэк-эндімен іс жүзінде жеке ұйымды ұйымдастырады. Мұндай банктердің мысалы: «ашу» филиалы болып табылатын BNP Paribas-дан Hello Bank жəне «Точка».

Серия «Экономика». № 3(95)/2019

279

- D модельдің банктер цифрлық технологияларда өзінің барлық өнімдік ұсынысын жасайды. Бұл міндетті емес банктер бөлімшелерсіз, алайда мұндай банктердің клиенттері көбінесе цифрлық арналар арқылы өзара іс-қимылды күтеді. Мысалы: Германия мен ТКС Fidor Bank.

Цифрлық банктің бірнеше артықшылықтарын атап өтуге болады:

- тиімді масштабтау мүмкіндігі;

- мақсатты тұтынушы үшін қажетті пайдаланушы тəжíрибесíн жасау мүмкіндігі;

- құрылғыны неғұрлым кең ұсыныстарға, соның ішінде абоненттік төлеммен базалық депозиттік өнімдер шегінен тыс кеңейту мүмкіндігі, тіпті осы өнімдердің кейбіреулері оларды тек цифрлық арналар арқылы сату үшін өте қиын болуы мүмкін екендігін ескере отырып.

Дәстүрлі банктік ұйымдарда масштаб, бренд, бедел жəне бөлімшелердің қолданыстағы желілері сияқты өз артықшылығы бар. Алайда масштаб, ескірген жүйелер мен персоналдың ақыл қоймасы классикалық банкке инновацияларды дамытуға жəне нарық шақыруларына икемді əрекет етуге кедергі келтіруі мүмкін. IBM сарапшыларының пікірінше, тұрақты цифрлық банктер клиенттермен өзара əрекеттесудí, өнімдерді, процесті жəне деректерді цифрлық технологиялар арқылы оңтайландырады. Бұл оңтайландыру цифрлық банктердің мынадай артықшылықтарына негізделген: қолайлы фронт-энд жəне цифрлық тиімді бэк-энд; клиенттерге қызмет көрсету уақытын азайту жəне маңызды сервистердің тиімділігін арттыру үшін мобильді жəне цифрлық технологияларды пайдаланады. Цифрлық банкті жобалау өзара іс-қимылды, өнімдерді, процестерді жəне ұйымдастыру мəдениетíн оңтайландыруды талап етеді. Банктер цифрлық арналар бойынша базалық транзакциялық сервистерді ұсынуы қажет. Цифрлық технологиялар сервистер неғұрлым күрделі немесе дербестендіруді талап ететін жерлерде өзара іс-қимыл жасауға көмектесуі тиіс. Басты талап — клиентпен цифрлық қарым-қатынас жəне цифрлық дербестендіру қолайлылығының теңгерімін қамтамасыз ету мүмкіндігі, цифрлық банк өнімдерін цифрлық арналар арқылы сатып алу жəне қызмет көрсету оңай болуы тиіс [2].

Филиалдық желілерден бастарту үрдісі əлемде жақсы байқалады. Ұлыбританияда, АҚШ-та, Испанияда жəне басқа да көптеген елдерде филиалдардың саны соңғы онжылдықтағы ең төмен деңгейге дейін қысқарады. Мысалы, Ұлыбританияда банк кеңселерінің саны соңғы 60 жылда азайған, ал бөлімшелер санының қысқаруы тек 2014 ж. ғана 6 %-ды құрады — барлық тарихтағы ең жоғары көрсеткіш. АҚШ-та Bank of America, JP Morgan Chase жəне Wells Fargo сияқты ірі банктер бөлімдердің 15 %-ын жауып, олардың санын 1980 жж. басына дейін жеткізді. Тұтастай алғанда, АҚШ бойынша жыл сайын банк кеңселерінің 1, 2 %-ы жойылады, бұл сəл ғана, бірақ тұрақты үрдістің куəсí. Егер нақты мысалдарға қарасақ, онда əсерлí сандар: Wells Fargo соңғы алты жылда 22 % бөлімшеден құтылды, Bank of America — соңғы бес жылда 20 %-дан құтылды [3].

Банк филиалдары санының кең ауқымда қысқаруының негізгі себебі клиенттердің бөлімшелерге жиі барғысы келмеуі болып табылады, бұл клиенттің мінез-құлқының өзгеруіне байланысты. Банк саласын цифрландыру қаржы технологияларының заттарды Интернетке ықпалдастыруына себепші болды. Таяу болашақта банктік қызметтер, кредиттер, төлемдер клиенттің қатысуынсыз, проблемаларды шешіп жəне күн сайын клиенттердің қаржысын басқара отырып, нақты уақытта өздері жұмыс істейтін болады.

Цифрлық банктік технологияларды енгізудің жарқын мысалы Сан-Франциско халықаралық компаниясы болып табылады, ол таксиді немесе жеке жүргізушілерді іздеу, шақыру жəне төлеу үшін аттас мобильді қосымшаны жасаған. Uber Wells Fergo, JP Morgan жəне Bank of America бірге алынғандарды басып озып шағын бизнес шоттары үшін ірі эквайер болды. Порталдағы мақаланың мəлíметтерí бойынша, qz.com, дерлік 30 % Uber жүргізушілер бұрын қолма-қол ақша үшін төлем ала отырып, банктік шоттары болған жоқ. Uber-де жұмыс істеу үшін жүргізушілерге төлемдерді қабылдау үшін кем дегенде əдеттегí дебеттік карта қажет болды. Жүргізушіні Uber жүйесіне қосу барысында жүргізушілерде қандай да бір қосымша íс-əрекеттер жасамай нақты уақытта банктік шот ашу мүмкіндігі пайда болды. Uber-дің келесі қадамы қарапайым банктік мобильді қосымшаны құру емес, қосымшаға банкингті біріктіру болады. Қазіргі ұрпақ NFC жəне Apple Pay, Samsung Pay, Android Pay сияқты жабық төлем жүйелерін белсенді түрде пайдалана бастайды. Клиент жай ғана банкке қосылған төлем қосымшасын телефоныңызға жүктейді, бұл карта нөмірлерін пайдалануды тоқтатуға мүмкіндік береді, себебі бұл қауіпсіз емес. Төлем механизмі қарапайым болады, клиент телефонға саусақпен басып, саусақ ізі бойынша аутентификациядан өтіп, төлем жасалғаны туралы хабарлама алады. Тұтынушылар қаржылық процестерге тартылған нақты уақыт əлемíнде банктер клиенттерге пластика бөлігін сатпайды, олар əлí де карточканы емес, несиені сатады.

Необанктер — каржы технологиялары эволюциясының маңызды кезеңі. Бүл проблеманы шешу бейтанктердің жаппай пайда болуы жəне дамуы болуы мүмкін. «Необанк» терминдері кызметін нөлден бастап бастаған жəне баска банктердің бэк-офисін колдауға сенбейтін банктік үйымдарды сипаттау үшін кеңінен колданылады. Ұлыбританияда необанки өз кызметін бастаса да, 2016 ж. олар бүкіл əлемде пайда болады. Грек тілінен аударғанда «нео-» түбірі «жас» жəне «жаңа» дегенді білдіреді, демек, необанктер сондай банктер сиякты аныктауға болады, бірак тек жаңартылған жəне жаңғыртылған. Қазіргі уакытта кез келген жаңғыру бүл цифрлау жəне интернетке күтім жасау дегенді білдіргендіктен, необанктер əдеттегí банктер болып табылады, бірак шын мəнíнде олар бөлімшелерсіз, ал кызметтерді көрсету үшін олар мобильді косымшалар мен сайттарды колданады. Необанкілер кейде онлайн-банктер, немесе директ-банктер, деп аталады, ал Ұлыбританияда оларды challenger banks катарына жаткызады, бүл «үміткер-банк», немесе «бірдеңеге карсы», дегенді білдіреді, өйткені бастапкыда мүндай банктер əдеттегí несие мекемелерінде кызмет көрсету деңгейіне риза болған клиенттердің сегментін алу жоспарларымен сөз сөйледі. Необанктер кызметтері тізімі дәстүрлі банк сиякты көрінеді [3]:

- шоттар жəне олармен операциялар;

- несиелеу;

- капиталды баскару;

- инвестициялар;

- депозиттер жəне тағы баскалар.

Қазіргі уакытта банктер сиякты жаңа форматтарды да пайдалана бастайды:

- Р2Р-несие;

- краудфандинг платформасы;

- каржы роботтары-консультанттар;

- криптвалюта.

Необанкаларға, əдетте, Интернет аркылы, кеңсесіз, сондай-ак электрондык коммерцияға мамандандырылған каржы үйымдары жатады. Мүндай кызмет түрлері елдің экономикалык жəне технологиялык дамуына, кабылданған заңнамалык базаға жəне жетілген банк саласының болуына байланысты. Банктердің өздері үшін необанкалардың артыкшылығы шығындарды азайту (кеңселердің, кағаз күжат айналымының болмауы жəне т.б.), соның аркасында кызмет көрсету жылдамдығы артады, супердешті тарифтер, «дербес» тəсíл пайда болады, ал клиент үшін артыкшылыктар — бүл үнемдеу жəне ыңғайлылык, себебі кызмет күны төмендейді. Бүл ретте банк өз шешімін кандай да бір пайдалы функциямен жабдыктайды, мысалы, заңды түлғалар үшін салык кызметіне есеп беру мүмкіндігі, жеке түлғалар үшін бүл PFM (жеке каржыны баскару) немесе «үй бухгалтерия», зейнетакы жинактарын баскару болуы мүмкін.

Цифрлык инновациялык банктік технологияларды енгізуде тәжірибелері мол Еуропалык необанктерді карастыруға болады [4].

- Atom Bank — тіпті ашылмаған ең танымал британдык банктердің бірі. Оның танымалдығы Atom Bank елдегі бірінші болып кызмет көрсету үшін Англия Банкінен мобильді косымша аркылы банк лицензиясын алды. Яғни, банк клиенті мобильді косымшаны жүктеу, оған тіркелу, шот түрін таңдау, косымшада өзінің жеке куəлíгíн суретке түсіру жəне жеке профилінде бірнеше бөлшектерді көрсету кажет-жəне барлығын колдануға болады. Алдағы жоспарларда — консалтинг, несие беру, ипотека жəне депозиттерді рəсíмдеу.

- Number 26 — бул необанк осы жылдың серпілістерінің бірі деп аталады. Бастапкыда ол Германия мен Аустрия түрғындары үшін күрылған, ал казір Францияда, Грецияда, Ирландияда, Италияда, Словакияда жəне Испанияда да колжетімді. Банк өкілдерінің айтуынша, number 26-да 8 мин ішінде шот ашуға болады, тек iOS немесе Android платформасында смартфонға арналған тиісті косымшаны жүктеп алуға болады. Жеке басын растау үшін бейне-коңырау пайдаланылады, оның барысында клиент өзінің куəлíгíн көрсетеді. Осыдан кейін пайдаланушы акша аударымдарын жасап, MasterCard картасын ала алады. Банктің серіктесі Германияда банктік лицензиясы бар тағы бір неміс банкі — Wirecard Bank болып табылады. Сондай-ак Number 26-да, оның клиенттері картаны пайдалану үшін, Еуропадан тыс, сондай-ак шотты жүргізу үшін ешкандай алымдар төлемейтіндігін мəлíмдейдí. Банкомат ретінде Number 26 клиенттері шотты толтыру немесе колма-кол акша алу мүмкіндігі бар дүкендер мен дəрíханаларды пайдалана алады, ал трансакциялар туралы хабарлама смс ретінде емес, бағдарламаға келеді, мысалы, саяхатшылар үшін ыңғайлы.

- Nemea-бұл банк Еуропада Еуро шот ашу бойынша ең карапайым процедураны үсынады — 16 жастан аскан болу керек, түратын жерін растау үшін кандай да бір электрондык шоты, төлкүжаттың немесе жеке куәліктің фотосуреті, сондай-ак nemea жүктелген косымшасы болуы керек. Банк әлемнің 31 елінің клиенттерімен жұмыс істейді, ал клиенттік колдау сервисі алты тілде колжетімді. Банк еуропалык өлшем бойынша өте төмен мерзімді салымдар бойынша мөлшерлемелерді үсынады — бес жылдык депозит үшін жылдык 3,5 %-ға дейін, ең аз салым —

- мың евро.

- Fidor Bank-2009 ж. күрылған аты аңызға айналған неміс банкі, 2015 жылдың күзінен бастап Ұлыбританияда да жұмыс істейді. Fidor Bank клиенттерге 25 функциясы бар смарт-аккаунтты үсынады, олардың ішінде дәстүрлі төлемдер, смартфонға аударымдар, электрондык пошта, Twitter- аккаунт, жинак сертификаттары, бір рет басу микронесиелер, валюта айырбастау, кымбат металдар сатып алу, өзара кредит беру (peer-to-peer), əлеуметтîк брокерлік (баска брокерлердің мінез-кұлкын көшіру) жəне тағы баскалар. Несие мекемесі өз Интернет-кауымдастығын күрды, оның шеңберінде катысушылар несие, онлайн-аударымдар немесе битокиндерге салымдар болсын, акшамен жұмыс істеу тәжірибесімен бөлісе алады. Барлык Fidor Bank өнімдері жəне кауымдастык мүшелері өздерінің пайдаланушы рейтингі бар. Банк сондай-ак жаңа өнімдер мен кызметтер бойынша үсыныстарды көтермелейді.

- Saxo халыкаралык капитал нарыктарындағы онлайн-инвестицияларға мамандандырылған жəне клиенттерге каржы күралдарының кең спектрін: валютамен, акциялармен, айырмашылыкка арналған келісімшарттармен, фьючерлермен, опциондармен жəне баска да деривативтермен сауда жасауға мүмкіндік береді, сондай-ак сенімгерлік баскару бойынша кызметтер көрсетеді. Сауда онлайн- режимінде Saxo Trader Сауда платформасы аркылы жүзеге асырылады. 1992 ж. кұрылған, 2001 ж. банк лицензиясын алды. Жакында Банк Saxo Bank мәлімдеуінше, төлемдер бірден, ал оларды аудару үшін комиссиялар «елеусіз» болғандыктан, Saxo Payments платформасының көмегімен халыкаралык төлемдер жүйесін түбегейлі өзгерту жоспарлары туралы мәлімдеді. Қазір Saxo Payments платформасын жасаушылармен бірнеше үйым сотталады. Saxo Bank-те бүл жаңадан бастаған каржы компаниялары мобильді жəне оңай жаңашаларға бейімделуіне (Saxo Payments сиякты) байланысты болады деп санайды.

- SberbankDirect жəне VTBDirect — Ресей банктерінің жəне Сбербанктің еуропалык еншілес өкілдіктері. Жеке түлғалармен жұмыс істейді, төлемдермен жəне депозиттермен айналысады. Сбербанктің Ресейге тікелей аударымдар үшін өзінің Direct Pay төлем жүйесі бар. Шот ашуға өтінімді онлайн толтырып, жеке басын растай аласыз — бейнекоңырау аркылы. Бүл банктердің артыкшылыктары — орыс тілінде сөйлейтін персоналдың болуы, ал Сбербанктің сайты — орыс тілінде. Минусы-кызметтер Германияда түратын жəне жергілікті телефон бар адамдарға ғана колжетімді. Sberbank Direct Сбербанкпен 2014 ж. шілдесінде іске косылды, ал 2015 ж.

- маусымындағы жағдай бойынша клиенттер саны 46 мыңға жетті, депозиттер көлемі — 1,6 млрд еуро. Табысты нəтижелер тіпті Sberbank Europe өзінің бас кұрылымында 1 млрд еуроға несиені кайтаруға мүмкіндік берді. Сондай-ак бірнеше перспективалы каржы сервистері бар, олар ішінара болсын деп атауға болады. Олардың кейбірін карастырайык [5]:

- MoneyFarm, Италия. Капиталды баскару (wealthmanagement) шеңберінде цифрлык кызметтерді үсынумен айналысады, Ұлыбритания нарығына шығуға дайындалуда. 2012 ж. Италияда іске косылды, 50 мың тіркелген пайдаланушысы бар жəне Хорватия мен Лондонда кеңсе ашып үлгерді (келесі жылы өз кызметтерін толыкканды іске косуға дайындык шеңберінде). Клиент ретінде сайтта немесе мобильді косымша аркылы тіркелуге болады, содан кейін өз салымдарының өзге де максаттарын көрсете отырып, сауалнаманы толтыру кажет, содан кейін жүйе инвестор үшін инвестициялык портфолио үсына отырып, колайлы жобаларды автоматты түрде таңдайды.

- TransferWise, Ұлыбритания - Эстония. Банктерді (peer-to-peer) айналып өтуге акша аударым- дары бойынша кызмет көрсетеді. Сервис АҚШ долларын коса алғанда, 30 әлемдік валютада ауда- рымдарды колдайды, 52 елде жұмыс істейді жəне Ұлыбританияда, Эстонияда, Украинада жəне АҚШ- та кеңселері бар. Инвесторлар ресми емес бизнес аңыздарын Ричард Брэнсонмен Citigroup бүрынғы аткарушы директоры Викрам Пандиткеаударды. TransferWise аударымдары үшін әдеттегі комиссия 0,5 % күрайды. Жүмысты бастау үшін карточкалык немесе банктік аударым жасау керек.

- Kreditech, Германия. Ресей («Займо» брендімен), Польша, Чехия, Испания жəне Мексика нарыктарында белсенді жұмыс істейді жəне шағын несие тарихы бар клиенттерге онлайн микрокредит беруге мамандандырылған (банктерде осындай клиенттерге əдетте бастартады). Kreditech несиетарихына байланысты емес қарыз алушының несиеқабілеттілігін бағалаудың бірегей технологиясын əзíрлегенíмен белгілі. Мұндай əдíснама Kreditech еуропалық нарықтағы несие бойынша клиенттердің қарыздары бойынша ең төмен пайызына қолжеткізуге мүмкіндік берді.

- Monese, Ұлыбритания. Британдық банктерде шот ашу қиын болатын иммигранттарға бағытталған жəне мобильді қосымша арқылы банк өнімдерін ұсынады. Стартап көшіп келушілерге онлайн есеп айырысу шотын ашуға мүмкіндік береді, бұл ретте байланыссыз карталарды қоса алғанда, дəстýрлİ қызметтер пакетін алып, сондай-ақ клиенттерге арзан халықаралық төлемдерді уəде етеді. Шот ашу үшін паспортты сканерлеу жəне сэлфи жасау жеткілікті бірнеше минут қажет. Monese Эстония тұрғыны Норрисом Коппелем негізделген.

- Jiffy, Италия. Смартфонның телефон кітабында бір ғана нөмірдің көмегімен пайдаланушылар арасында ақша аударымдарын (P2P-төлемдер) жылдам жасауға мүмкіндік беретін мобильді қосымша болып табылады — себебі пайдаланушының негізгі банкімен синхрондалады.

Итальяндық қаржы нарығында Jiffy-мен 50-ге жуық банк ынтымақтасады. Өз бизнесін Герма- нияда жылжыту шеңберінде компания SEPA-төлемдердің болуына баса назар аударуды көздеп отыр, бұл тек жеке тұлғаларға ғана емес, сонымен қатар еуродағы бірыңғай төлемаймағында жұмыс істейтін ұйымдарғада сервис қолжетімді етеді.

Mintos, Латвия. Өзара кредит беру мəмíлелерíнде делдал қызметін ұсынады. Қазір 2,2 мыңнан астам пайдаланушысы бар, оның көмегімен 4 млн еуроға несие ресімделген. Жұмыс принципі: қарыз алушы Mintos ынтымақтасатын кредиттік ұйымда кредитке өтінім береді, содан кейін кредиттік ұйым өтінімді қарайды жəне əрбíр клиент үшін пайыздық мөлшерлемені жеке анықтайды жəне өз қаражатынан қарыз алушыға қажетті ақша сомасын береді. Одан əрí бұл қарыздар Mintos өзара кредит беру платформасында жарияланады, онда жеке жəне институционалдық инвесторлар негізгі со- мамен пайыздардың қайтарылуын ай сайын ала отырып, қандай салымдар өндіруді таңдайды [6].

Электрондық қаржылық стартаптарға деген қарым-қатынас бір мағыналы емес, біреулері олардың назарын жеткіліксіз деп санайды, басқалары оларда бар банк əлемíнщ бұзушыларын көруге бейім. Соңғы уақытта электрондық сервистерде бəрí тегіс емес, көптеген проблемалар бар. Смартфонның көмегімен тіркелуге болатын сервис ретінде бастаған GoBank енді клиент дүкеннен «бастапқы пакетті» сатып алу керек деп мəлíмдедí. Simple төлемдер мен аударымдарды жүргізудегі өте ұзақмерзімді проблемаларға тап болады. Əрине, əлеуметтíк желілермен интеграция жəне бейрес- ми қарым-қатынас қызықты, бірақ техникалық мəселелер сервистен əлдеқайда нашар. Лицензиялау мəселесíне де тоқтамауға болмайды. Ресейде Рокетбанк, TouchBank, «Точка» банкі сияқты необанка- лар, іс жүзінде дербес банктер болып табылмайды, бұл осы банктердің қаржылық қызмет көрсету сервистері.

Шетелдік необанкалардан дербес банк қызметіне лицензия санаулы бірліктерге ие. Мысалы, неміс FidorBank жəне британдық Atombank. 2015 ж. жазында Англия Банкі алғаш рет мобильді банк — AtomBank лицензиясын берді. Қазіргі кезде ол мобильді қосымшалар мен интернет-портал арқылы ғана қызмет көрсетуге лицензия алған елдегі алғашқы жəне əзíрше жалғыз банк болып табылады. 2015 ж. қараша айында испандық BBVA Банкі AtomBank-ке 45 млн фунт стерлинг салып, оның 29,5 % үлесімен ірі инвесторы болды. BBVA инвестицияларын есепке ала отырып, 18 ай ішінде банк тартылмаған қаражаттың жалпы көлемі 135 млн фунтқа жетті, əсíресе клиенттер үшін банк əзíрге ашылмағанын ескере отырып [7].

BBVA басшылығымен қатар, AtomBank қаржылық қолдауды қаржы индустриясының басқа да ірі компаниялары, соның ішінде Нейла Вудфорд, WoodfordInvestmentManagement инвестициялық қорының басшысы жəне GoldmanSachs жаһандық зерттеулер бөлімшесінің бұрынғы басшысы Джим О' Нил көрсетті. О' Нил белгілі, атап айтқанда, сондықтан оған тиесілі авторлық термин BRICS. AtomBank 2015 жылдың бірінші жартысында банк қызметін жүзеге асыруға лицензия алды. Қазіргі уақытта реттеуіштен лицензия алу кезегінде тағы екі британдық необанк тұр: Starling жəне Mondo. Жақын болашақта необанкаларды дамытудың бірнеше нұсқаларын қарастырайық: Необанкалар электрондық арналарды дамыту үшін дəстýрлİ ойыншылардың жұтылуы мүмкін. Жаңа ойыншылар электрондық арналар саласында технологиялық секіріс жасауға мүмкіндік беретін, технологиялық жағынан тартылған клиенттік база ретінде банктерге қызықты болуы мүмкін. Необанк көп емес, бірақ олар болғысы келетін стартаптардың саны өте үлкен. Бұл электронды қаржы сервистерін жаңарту арқылы банктер үшін болуы мүмкін. Дəстýрлİ банктер жаңа брендпен өздерінің электрондық необан- каларын жасай алады. Необанкаларда қандай да бір құпия алгоритмдер, зияткерлік меншік жəне басқа ноу-хау жоқ, ақын көптеген банктер ұқсас нəрсе жасай алмайды. Мұндай сервистер UBank(NAB), BankDirect (ASB), Blink (Banamex) немесе HelloBank (BNPParibas) сиякты күрылған кезде көптеген мысалдар бар. Жаңа брендтерді үстай отырып, дәстүрлі банктер электронды бизнес моделін тексереді [8].

Қазір жаңа толкын банктері дәстүрлі банктердегі депозиттерге сүйенеді, бүл оларды кейбір косымша функциялары бар алдын ала төленген карталардың сервистері ғана жасайды. Бүл оларға шектеулер кояды, олар көп жаксы банктер болуы мүмкін емес, бүл оларға клиенттерді тартуға кедергі келтіретін фактор болуы мүмкін, жəне, сайып келгенде, олардың өмір сүруіне күмән тудыра- ды. Егер жүздеген необанкалар болмаса, алдағы бірнеше жылда ондаған пайда болады.

Необанкалардың танымалдылығының өсу себептері келесідей болуы мүмкін:

- BBVA-мен Simple күрылғысы. BBVA халыкаралык банк тобы $117 млн үшін Simple жобасын сатып алып, оны инвесторлардан сатып алды. Орта; Р2Р-кредиттер кірістілікті арттыруға мүмкіндік береді. Интерчейндже көп жүмыс істей алмайсың, ал, банктер депозиттерді кредитке орналастыра алады;

- каржы өмірін бакылау бойынша бөгде сервистер норма болып табылады. Mint жəне Yodlee барлык шоттар бойынша шығындарды кадағалауға көмектеседі; BillGuard пайдаланушы артык төленген немесе алданған жерде іздейді; CreditCarma кредиттік баллды кадағалайды, ал BrightScope зейнетакы инвестицияларын талдайды. Әзірге пайдаланушылар өте сенеді, бірак уакыт өте келе карым-катынасы анык өзгереді;

- осы банкті күру əлдекайда киын. Егер 10 жыл бүрын АҚШ-та он шакты жаңа банк ашылса, соңғы үш жылда бір ғана банк күрылды. Сондыктан біреу банктік бизнесті іске коскысы келсе, ол банктік емес үлгіні таңдайды [7].

Қорыта келгенде казіргі уакытта несие бизнесінің табыстылығы кыскаруда, сондыктан банктер транзакциялык бизнеске көшуде. Транзакциялык бизнесте акша табу оған кандай да бір косымша күндылык əкеледí, атап айтканда, бүл банктік емес сервистер өзара бəсекеге түседі. Цифрлык банкинг үлгілерінің біріне көшу бүл жай ғана ребрендинг немесе бөлімшелерді мобильді банкинг мен онлайн- платформаға ауыстыру сиякты жаңалык емес, ол клиентпен цифрлык өзара іс-кимылдарды барынша дербестендіруді жəне базалык транзакцияларға цифрлык колайлылыкты косуды талап етеді.

Банк үйымдарын өзін-өзі жетілдіру бүл жалпы міндетті емес, себебі өзгермелі нарыктағы өмір сүру əр банктің ерікті ісі, бірак жаңа технологиялар, финтех бəсекестермен клиенттік күтудегі өзгерістер оларды тек кана банкке тарту ғана емес, сонымен катар банк үйымдары үшін дедаму мүмкіндіктері болып табылады.

Әдебиеттер тізімі

- Викулов В.С. Типология банковских инноваций / В.С. Викулов // Финансовый менеджмент. — 2004. — № 6. — C. 12-19.

- Семикова П. Банковские инновации и новый банковский продукт / П. Семикова // Банковские технологии. — 2002.№ 11. — С. 42-47.

- Рудская Е.Н. Необанки: мировой опыт и перспективы / Е.Н. Рудская, Ю.Ю. Полтавская // Молодой ученый. — 2016. № 7. — С. 959-969.

- IBM сформулировала четыре модели цифрового банкинга [Электронный ресурс]. — Режим доступа: http: www.bank.uz

- Что такое необанки и почему за ними будущее? [Электронный ресурс]. — Режим доступа: http: www.banks.eu

- Ларионов А. Почему не стоит недооценивать влияние финтеха на традиционные банковские продукты !Электронный ресурс] /А. Ларионов. — Режим доступа: http: www.bankir.ru/

- Есть ли у «необанков» будущее. Инновационные и традиционные банки [Электронный ресурс]. — Режим доступа: http: www.rebanking.ru

- Николаев C. Необанки — абсолютно новое явление на британском финансовом рынке [Электронный ресурс]. — Режим доступа: http: www.bankir.ru