Ацдатпа

Осы мака ла да жергілікті өзін-өзі басқарудың дербсс бюджетін енгізген аудандық маңызы бар 4 қала және Солтүстік Қазақстан облысының 47 ауылдық округі бюджетінің кіріс және шығыс бөлігін талдау негізінде авторлар оларды шешу бойынша кейінгс қалдыруға болмайтын шараларды талап ететін бірқатар мәселелерді анықтады, атап айтқанда кіріс бөлігін арттыру үшін көлік құралдары иелері базасының бірыңғай жергілікті желісін қүру жэне осы базаға аудандық маңызы бар қалалар мен ауылдық округтер әкімдіктеріне қол жеткізу, әділет органдары мсн мсмлекеттік кіріс және т.б. органдар базасында аудандық маңызы бар қалалар мен ауылдық округтер азаматтарының жер учаскелері мен мүліктерін салыстырмалы тексеріс жүргізу. 2018-2020 жылдарға арналған Солтүстік Қазақстан облысының аудандық маңызы бар қалалар мен ауылдық округтер бюджеттеріне жоспарланған түсімдердің серпінін талдау негізінде авторлар барлық әкімшілік-аумақтық бірліктерді шартгы түрде төрт топқа бөлді: 1-топқа (5,8%) кіріс бөлігінің едәуір (20%-дан астам) оң динамикасын жоспарлаған әкімпгілік-аумақтық бірліктер жатады. 2-топқа (56,9%) кіріс бөлігінің болмашы (20%-дан кем) оң динамикасын жоспарлаған әкімшілік- аумақтық бірліктер енгізілді, 3-топқа (25,5%) бюджсткс салықтық және салықтык емес түсімдердің болмашы (20%-ға дейін) теріс динамикасын жоспарлаған әкімшілік-аумақтық бірліктер қүрады және 4- топқа бюджетке салыктык және салықтық емес түсімдердің айтарлықтай (20%-дан астам) теріс динамикасын жоспарлаған әкімшілік-аумақтық бірліктср кіреді.

Kipicпe

Зерттеу максаты. Елбасы Н.Ә. Назарбаевтың бес институционалдық реформасын іске асыру бойынша ¥лт жоспары - 100 нақты қадамның 98 қадамының орындалу болмысын айқындау және 2018 жылғы қаңтардан бастап төртінші деңгейдегі бюджетті енгізген Солтүстік Қазақстан облысының аудандық маңызы бар қалалары мен ауылдық округтері бюджеттерінің кіріс және шығыс бөлігін талдау негізінде Қазақстанда жергілікті өзін-өзі басқару жүйесін дамыту келешегін айқындау.

Зерттеу міндеттері. СҚО аудандық маңызы бар қалалар мен ауылдық округтер бюджеттерінің кіріс және шығыс бөлігін құрылымдық талдау негізінде жергілікті өзін- өзі басқару жүйесін жетілдіру бойынша үсынымдар әзірлеу.

Зерттеу өзектілігі. Елбасы Н.Ә. Назарбаевтың Бес институционалды реформасын жүзеге асыру бойынша ¥лт жоспары - 100 нақты қадамның [1] 98 қадамын орындауға орай 2018 жылдың 1 қаңтарынан бастап Қазақстанның 1063 әкімшілік-аумақтық бірлігінде жергілікті өзін-өзі басқарудың дербес бюджеті енгізілді.

2019 жылғы 1 қарашадағы жағдай бойынша Солтүстік Қазақстан облысында 186 ауылдық округ және 4 аудандық маңызы бар қала әрекет етеді [2], оның ішінде 4- деңгейдегі бюджетке 47 ауылдық округ және 4 аудандық маңызы бар қала көшті.

Аудандар бойынша бөліністе бүл ауылдық округтер мен аудандық маңызы бар қалалар былайша орналасты:

- Айыртау ауданы - 9 ауылдық округ;

- Ақжар ауданы - 2 ауылдық округ;

- Аққайың ауданы - 3 ауылдық округ;

- Eciл ауданы - 3 ауылдық округ;

- Жамбыл ауданы - 2 ауылдық округ;

- М. Жүмабаев ауданы - 1 аудандық маңызы бар қала және 2 ауылдық округ;

- Қызылжар ауданы - 9 ауылдық округ;

- Мамлют ауданы - 1 аудандық маңызы бар қала жэне 1 ауылдық округ;

- Ғ. Мүсірепов ауданы - 9 ауылдық округ;

- Тайынша ауданы - 1 аудандық маңызы бар қала және 5 ауылдық округ;

- Тимирязев ауданы - 1 ауылдық округ;

- Уәлиханов ауданы - 1 ауылдық округ;

- Шал ақын ауданы - 1 аудандық маңызы бар қала.

2018-2020 жылдарға арналған Солтүстік Қазақстан облысының аудандық маңызы бар қалалары мен ауылдық округтері бюджеттеріне жоспарланған түсімдерге жүргізілген талдау Қазақстан Республикасы Бюджет кодексінің 52-1-бабында көзделген салықтық түсімдердің бес түрінен [3] тек төртеуі ғана жоспарланғанын, барлық әкімшілік-аумақтық бірліктерде салықтық түсімдерге сыртқы жарнаманы орналастырғаны үшін төлем жоспарланбағанын көрсетті.

Салықтық емес түсімдердің үш түрінен мемлекет меншігіндегі мүлікті жалға беруден түсетін түсімдер және басқа да салықтық емес түсімдер ғана жоспарланады.

Аудандық маңызы бар қалалар мен ауылдық округтер бюджеттерінің кіріс бөлігіне құрылымдық талдау мыналарды анықтады:

- 42 ауылдық округ пен аудандық маңызы бар 2 қалада (86,3%) тек салықтық

түсімдер мен трансферттер ғана жоспарланған.

- 5 ауылдық округ (Келлеровка, Кішкенекөл, Тахтаброд, Чистополье және

Чкалов) пен аудандық маңызы бар 2 қалада (Тайынша және Мамлютка) салықтық түсімдер мен трансферттерден басқа салықтық емес түсімдер жоспарланды. Келлеровка, Чкалов ауылдық округтері мен Тайынша қаласында салықтық емес түсімдер тек бір жылға (2018 ж.) жоспарланғанына көңіл аударған жөн.

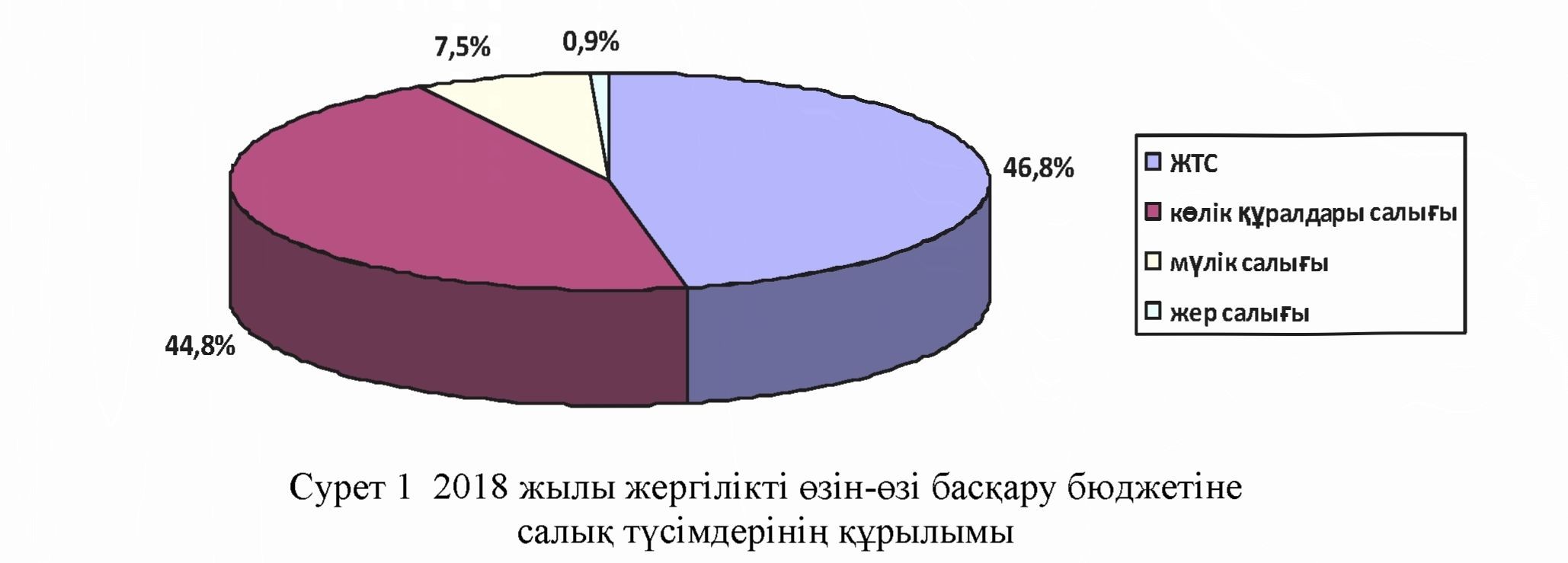

- Салық түсімдерінің елеулі үлесін жеке табыс салығы (ЖТС) және көлік құралдары салығы құрайды, жер салығы мен мүлік салығының үлес салмағы тиісінше 8,0% және 1,0% аспайды (Сурет 1).

2018-2020 жылдарға арналған Солтүстік Қазақстан облысының аудандық маңызы бар қалалары мен ауылдық округтері бюджеттеріне жоспарланған түсімдер динамикасын талдау барлық әкімшілік-аумақтық бірліктерді шартты түрде төрт топқа бөлуге болатының көрсетті:

1 топ (5,8%) - кіріс бөлігінің едәуір оң динамикасы (20%-дан астам) жоспарлануда: Ғ. Мүсірепов ауданының Дружба ауылдык округі (23,9% салық түсімдерінің өсуі есебінен), Корнеевка ауылдық округі (26,5% салық түсімдерінің де, трансферттердің де өсуі есебінен), Есіл ауданының Покровка ауылдық округі (28,3% салық түсімдерінің де, трансферттердің де өсуі есебінен).

2 топ (56,9%) - бюджеттің кіріс бөлігінің болмашы ғана оң динамикасы (20%-ға дейін) жоспарланады: Айыртау ауданының 9 ауылдық округі, Ақжар ауданының Ленинград ауылдық округі (16,2%), Аққайың ауданының Смирнов ауылдық округі (1,3%), Жамбыл ауданының Благовещенка ауылдық округі (4,9%), Қызылжар ауданының Архангельск ауылдық округі (1,5%), Прибрежный ауылдық округі (16,0%), Рощинск ауылдық округі (5,8%), М. Жұмабаев ауданының Қарақоға ауылдық округі (6,1%), F. Мүсірепов ауданының Андреевка ауылдық округі (12,3%), Ломоносов ауылдық округі (13,2%), Нежинка ауылдық округі (5,2%), Новосельский ауылдық округі (12,3%), Рузаев ауылдық округі (4,0%), Тахтаброд ауылдық округі (10,8%), Чистополье ауылдық округі (12,4%), Мамлют ауданының Новомихайлов ауылдық округі (3,4%), Тайынша ауданының Келлеровка ауылдық округі (0,5%), Летовочный ауылдық округі (12,1%), Черношмян ауылдық округі (2,7%), Яснополян ауылдық округі (1,8%), Шал ақын ауданының Сергеевка қаласы (0,8%).

3 топ (25,5%) - бюджеттің кіріс бөлігінің болмашы (20%-ға дейін) теріс динамикасы жоспарлануда: Ақжар ауданының Талшық ауылдық округі (-19,0%), Аққайың ауданының Қиялы ауылдық округі (-1,4%), Есіл ауданының Явленка ауылдық округі (-15,2%), М. Жүмабаев ауданының Возвышен ауылдық округі (-7,0%), Қызылжар ауданының Қызылжар ауылдық округі (-0,2%), Куйбышев ауылдық округі (- 13,4%), Петерфельд ауылдық округі (-4,3%), Соколов ауылдық округі (-17,2%), Якорь ауылдық округі (-7,2%), Мамлют ауданының Мамлютка қаласы (-6,0%), Тайынша ауданының Чкалов ауылдық округі (-5,5%), Тайынша қаласы (-14,7%), Уәлиханов ауданының Кішкенекөл ауылдық округі (-19,3%).

- топ (11,8%) - бюджеттің кіріс бөлігінің айтарлықтай (20%-дан астам) теріс динамикасы жоспарлануда: Аққайың ауданынын Тоқшын ауылдық округі (-35,2%), Жамбыл ауданының Преснов ауылдық округі (-41,8%), М. Жүмабаев ауданының

М. Қозыбаев атындағы СҚМУ Хабаршысы /

157

Вестник СКГУ имени М. Козыбаева. № 4 (45). 2019

Булаев қаласы (-62,5%), Қызылжар ауданының Бескөл ауылдық округі (-45,3%), Ғ. Мүсірепов ауданының Новоишим ауылдық округі (-26,9%), Тимирязев ауданының Тимирязев ауылдық округі (-38,3%).

2018 жылғы аудандық маңызы бар қалалар мен ауылдық округтер бюджеттерінің шығыс бөлігін талдау ҚР Бюджет кодексінің «Аудандық маңызы бар қала, ауыл, кент, ауылдық округ бюджеттерінің шығыстары» 56-1-бабында көзделген шығыстардың 19 бағытының нақты 6 бағыты бойынша: әр шаруашылық бойынша есепке алуды жүзеге асыру, азаматтық хал актілерін жазу жөніндегі қызметті қамтамасыз ету, мектепке дейінгі тәрбие және оқыту, оның ішінде мектепке дейінгі тәрбие мен оқыту ұйымдарында медициналық, шұғыл жағдайларда сырқаты ауыр адамдарды дәрігерлік көмек көрсететін ең жақын денсаулық сақтау ұйымына жеткізуді ұйымдастыру, мұқтаж азаматтарға үйде әлеуметтік көмек көрсету, жергілікті деңгейде дене шынықтыру- сауықтыру және спорттық іс-шаралар өткізу - бір де бір аудандық маңызы бар қала мен ауылдық округтер өз шығындарын жоспарламағанын көрсетті. Қалған 13 бағыт бойынша әкімшілік-аумақтық бірліктер келесідей шығындар жоспарлаған (сурет 2):

2-Суретте көрсетілгендей, әкімшілік-аумақтық бірліктердің ең көп саны үш негізгі бағыт бойынша жоспарланды: Ol - Аудандық маңызы бар қала, ауыл, кент, ауылдық округ әкімінің қызметін қамтамасыз ету бойынша қызметтер - 51, яғни 100%, 08 - Елді мекендердегі көшелерді жарықтандыру - 47 (92,2%) және 40 - Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасы аясында өңірлердің экономикалық дамуына жәрдемдесу жөніндегі шараларды іске асыруда елді мекендерді жайластыру мәселелерін шешуге арналған іс-шараларды іске асыру - 41 (80,4%).

ҚР Бюджет кодексіне сәйкес 2-Суретте ұсынылған бюджеттік бағдарламалардың былайша толық аталады: 01- Аудандық маңызы бар қала, ауыл, кент, ауылдық округ әкімінің қызметін қамтамасыз ету жөніндегі қызметтер, 05 - Ауылдық жерлерде оқушыларды жақын жердегі мектепке дейін тегін алып баруды және кері алып келуді ұйымдастыру, 06 - Жергілікті деңгейде мәдени-демалыс жүмысын қолдау, 08 - Елді мекендердегі көшелерді жарықтандыру, 09 - Елді мекендердің санитариясын қамтамасыз ету, 10 - Жерлеу орындарын күтіп-үстау және туысы жоқ адамдарды жерлеу, 11 - Аудандық маңызы бар қалаларда, кенттерде, ауылдарда, ауылдық округтерде автомобиль жолдарының жұмыс істеуін қамтамасыз ету, 14 - Елді мекендерді сумей жабдықтауды ұйымдастыру, 22 - Мемлекеттік органның күрделі шығыстары, 40 - Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасы аясында өңірлердің экономикалық дамуына жәрдемдесу жөніндегі шараларды іске асыруда елді мекендерді жайластыру мәселелерін шешуге арналған іс-шараларды іске асыру, 43 - Аудандық бюджетке трансферттер (бюджеттік алып қоюлар), 45 - Аудандық маңызы бар қалаларда, ауылдарда, кенттерде, ауылдық округтерде автомобиль жолдарын күрделі және орташа жөндеу.

ҚР Бюджет кодексіне сәйкес 2-Суретте ұсынылған бюджеттік бағдарламалардың былайша толық аталады: 01- Аудандық маңызы бар қала, ауыл, кент, ауылдық округ әкімінің қызметін қамтамасыз ету жөніндегі қызметтер, 05 - Ауылдық жерлерде оқушыларды жақын жердегі мектепке дейін тегін алып баруды және кері алып келуді ұйымдастыру, 06 - Жергілікті деңгейде мәдени-демалыс жүмысын қолдау, 08 - Елді мекендердегі көшелерді жарықтандыру, 09 - Елді мекендердің санитариясын қамтамасыз ету, 10 - Жерлеу орындарын күтіп-үстау және туысы жоқ адамдарды жерлеу, 11 - Аудандық маңызы бар қалаларда, кенттерде, ауылдарда, ауылдық округтерде автомобиль жолдарының жұмыс істеуін қамтамасыз ету, 14 - Елді мекендерді сумей жабдықтауды ұйымдастыру, 22 - Мемлекеттік органның күрделі шығыстары, 40 - Өңірлерді дамытудың 2020 жылға дейінгі бағдарламасы аясында өңірлердің экономикалық дамуына жәрдемдесу жөніндегі шараларды іске асыруда елді мекендерді жайластыру мәселелерін шешуге арналған іс-шараларды іске асыру, 43 - Аудандық бюджетке трансферттер (бюджеттік алып қоюлар), 45 - Аудандық маңызы бар қалаларда, ауылдарда, кенттерде, ауылдық округтерде автомобиль жолдарын күрделі және орташа жөндеу.

2018 жылғы аудандық маңызы бар қалалар мен ауылдық округтер бюджеттерінің шығыс бөлігінің құрылымы З-Суретте көрсетілген.

Зерттеу жаңашылдығы бүл материал алғаш рет ашық жарияланымда жарияланғандығынан тұрады, себебі аудандық маңызы бар қалалар және халық саны 2000 адамнан асатын ауылдық округтер төртінші деңгейдегі бюджетті енді ғана енгізе бастады.

Зерттеу әдістері

Осы зерттеуде біз төртінші деңгейдегі бюджеттердің кіріс және шығыс бөлігін құрылымдық талдау, аудандық маңызы бар қалалар мен ауылдық округтер бюджетіне жоспарланған салықтық түсімдерді салыстырмалы талдау сияқты әдістерді пайдаландық.

Зерттеу нәтижелері

2020 жылдың қаңтарынан бастап енгізуді жоспарлап отырған басқа ауылдық округтерге төртінші деңгейдегі бюджетті енгізудің оң тәжірпбесін тарату мүмкіндігі.

Қорытынды

Жоғарыда баяндалғанды сомдай отырып, мынадай қорытындыға келеміз:

- СҚО-ның аудандық маңызы бар қалалары мен ауылдық округтерінде бюджетті жоспарлау кезінде сыртқы жарнаманы орналастырғаны үшін төлем жоспарланбаған, оның негізгі себебі ауылдық жерлерде көлемі 2 м2 аспайтын сыртқы жарнамаға нөлдік ставкамен салық салынуы болып табылады.

Салық түсімдерінің елеулі үлесін ЖТС және көлік құралдары салығы құрайды, жер салығы мен мүлікке салығының үлес салмағы тпісінше 8,0% және 1,0%- дан аспайды. Көлік құралдары салығының салық түсімдерін ұлғайту үшін көлік құралдары иелері базасының бірыңғай жергілікті желісін құру және аудандық маңызы бар қалалар мен ауылдық округтер әкімдіктеріне осы базаға қол жеткізу қажет. Қазіргі уақытта тіркеу есебінен шығару және қою күндері бойынша өзекті мәліметгер, көлік құралдары иелерінің ЖСН жоқ. Біздің ойымызша, ағымдағы жылдың 1 қазанына дейін

Салық түсімдерінің елеулі үлесін ЖТС және көлік құралдары салығы құрайды, жер салығы мен мүлікке салығының үлес салмағы тпісінше 8,0% және 1,0%- дан аспайды. Көлік құралдары салығының салық түсімдерін ұлғайту үшін көлік құралдары иелері базасының бірыңғай жергілікті желісін құру және аудандық маңызы бар қалалар мен ауылдық округтер әкімдіктеріне осы базаға қол жеткізу қажет. Қазіргі уақытта тіркеу есебінен шығару және қою күндері бойынша өзекті мәліметгер, көлік құралдары иелерінің ЖСН жоқ. Біздің ойымызша, ағымдағы жылдың 1 қазанына дейін

төлейтіндей етіп көлік құралдары салығын төлеу мерзімдері бөлігінде ҚР Салық кодексіне өзгерістер енгізген жөн, өйткені көпшілігі қолданыстағы заңнамаға сәйкес салықты жыл соңында төлейді де, жергілікті бюджет сол жылы оны игеріп үлгермейді.

- Мүлік салығына келетін болсақ, объектілер саны бойынша да, осы мүлік иелерінің деректері бойынша да үлкен айырмашылық байқалады. Біздің ойымызша, әділет органдары мен мемлекеттік кірістер органдары базасында аудандық маңызы бар қалалар мен ауылдық округтер азаматтарының жер учаскелері мен мүліктеріне салыстырмалы тексеріс жүргізу экономикалық орынды болады. Сондай-ақ инфляция коэффициенты ескере отырып, аудандық маңызы бар қалаларда және ауылдық елді мекендерде мүлік қүнын қайта бағалауды жүргізу қажет, бүл салық салу базасының үлғаюына алып келер еді.

- Салықтық емес түсімдер мүлдем жоспарланбайды. Біздің ойымызша, бүл жағдайды өзгерту үшін, ең алдымен, Ұлттық экономика министрлігіне жеке және заңды тұлғалардың ерікті алымдары үшін бюджеттік сыныптама кодын (БСК) қүру қажет, бүгінгі күні мүндай БСК жоқ.

- Бюджеттің шығыс бөлігінде аудандық маңызы бар қала, ауыл, кент, ауылдық округ әкімінің қызметін қамтамасыз ету жөніндегі қызметтерге (48%), елді мекендердің көшелерін жарықтандыруға (12%) шығыстар ең үлкен үлес салмағын алады. Осы мәселені шешу үшін, біздің ойымызша, көше шамдарын энергия үнемдейтін шамдарға ауыстыру қажет.

Біздің болжамымыз бойынша, барлық ұсынылған шараларды орындау жергілікті өзін-өзі басқару бюджетінің кіріс бөлігінің едәуір үлғаюына және энергия шығынын үнемдеуге, бүл болса шығыс бөлігінің азаюына алып келеді.

Әдебиет:

- Қазақстан Республикасы Президентінің бағдарламасы «¥лт жоспары - бес институционалдық реформаны жүзеге асыру жөніндегі 100 накты қадам», 20.05.2015.

- http://sko.gov.kz - Солтүстік Қазақстан облысының ресми интернет ресурсы.

- Қазақстан Республикасының Бюджет кодексі (өзгерістермен және толықтырулармен), 4.12.2008.