Аңдатпа

Мақсаты: Мақалада Қазақстанның қаржылық қауіпсіздігін дамытуға әсер ететін ұғымдарды, бағалауды, сондай-ақ, көрсеткіштерді қарастыру. Сонымен қатар, авторлар, қаржылық қауіпсіздік көрсеткіштерін теориялық негіздеу негізінде Қазақстан Республикасында қаржылық қауіпсіздікті қамтамасыз ету тетіктерін ұсынуға ұмтылған.

Әдістер: Салыстырмалы, теориялық талдауды қолдану негізінде оның негізгі бағыттарын жетілдіру арқылы қаржылық қауіпсіздікті қамтамасыз ету қажеттілігі туралы қорытынды жасалды. Зерттеу пәні Қазақстан Республикасы экономикасының қаржылық қауіпсіздігін қамтамасыз ету құралдарын дамыту проблемасын теориялық негіздеуден және шешуден тұрады.

Қорытынды: Ұсынылған ғылыми мақалада авторлар қаржылық қауіпсіздік ұғымының мәніне назар аударған, Қазақстандағы қаржылық қауіпсіздіктің негізгі көрсеткіштерін талдаған және мемлекеттің қаржылық қауіпсіздігін қамтамасыз етудің негізгі бағыттарын көрсеткен.

Тұжырымдама: Қаржылық қауіпсіздікке төнетін қатерлер Қазақстан экономикасында, әсіресе қаржы және ақша–несие салаларында айқын көрініс тапқан. Тұтастай алғанда, елдің экономикалық қауіпсіздігіне қол жеткізе отырып, қаржылық қауіпсіздікті қамтамасыз етудің негізгі бағыттары мемлекеттік басқару басымдықтарының бірі болып табылады.

Кіріспе

Соңғы жылдары макроэкономикалық қауіпсіздік, әртүрлі салалар мен салалардағы кәсіпорындардың қауіпсіздігі немесе жеке адамның қаржылық қауіпсіздігі болсын, барлық деңгейлерде қаржылық қауіпсіздік жүйесін қалыптастырудың рөлі күрт жоғарылады.

Қазіргі уақытта бұл мәселе ең маңызды және сәйкесінше өзекті болып қала береді. Қаржылық қауіпсіздікті қамтамасыз етудің маңыздылығы мен қажеттілігін барлығы түсінеді, алайда оған қол жеткізу тәсілдерін түсіну шешілмеген күйінде қалып отыр.

Экономикалық қауіпсіздіктің өзегі қаржылық қауіпсіздік болып табылады. Бұл келесі жағдайлармен түсіндіріледі (Дарибеков, 2020):

Біріншіден, қаржылық ресурстардың жетіспеушілігі экономиканың барлық салаларын жеткіліксіз қаржыландыруға алып келеді, бұл өз кезегінде ұлттық қауіпсіздікке қауіп төндіреді.

Екіншіден, экономикадағы материалдық объектілерге қарағанда ішкі және сыртқы қауіптерге әлдеқайда сезімтал болатын қаржы жүйесі.

Қаржылық дағдарыстар қысқа мерзімді перспективада жергілікті деңгейден жаһандық деңгейге дейін өсуі мүмкін, бұл мемлекеттің қаржы жүйесінің толық құлдырауына, инфляциямен, қолма–қол

*Хат-хабарға арналған автор: E-mail: seka28@mail.ru төлемдердің тоқтатылуына, қарыз міндеттемелерінің орындалмауына және ұлттық валютаның деноминациясына әкелуі мүмкін.

Үшіншіден, қазіргі заманғы жағдайларда жаһандық қаржы жүйелерінің жекелеген мемлекетке әсері қаржы құраушысының үстем жағдайымен байланысты сапалық жағынан өзге деңгейге ауысады, өйткені қазіргі заманғы экономика қаржы тетіктерінің негізінде, қаржы тетіктерінің көмегімен және қаржы мақсаттарында реттеледі.

Төртіншіден, дәстүрлі түрде қаржылық қауіпсіздік экономикалық саланың сандық және сапалық көрсеткіштерінің маңыздылығын сипаттайды, бұл оның тұрғындардың тұрақты өмір сүру жағдайларын сақтау қабілетін, ұлттық экономиканы дамыту үшін тұрақты қаржылық ресурстармен қамтамасыз етілуін анықтайды. Мемлекеттің қаржылық тәуелділігі экономикалық қауіпсіздік жүйесін бұзады, бұл өз кезегінде ұлттық қауіпсіздіктің бұзылуына әкеледі.

Сонымен қатар, бесіншіден, әлемдік тәжірибе көрсетіп отырғандай, қаржылық және экономикалық қауіпсіздікті қамтамасыз ету ел тәуелсіздігінің кепілі, қоғамның тұрақтылығы мен тиімді жұмыс істеуінің, табысқа жетудің шарты болып табылады. Бұл қаржы жүйесі мемлекет экономикасының өмірлік маңызды құрамдас бөліктерінің бірі болып табылатындығымен түсіндіріледі, сондықтан ұлттық қауіпсіздік тұжырымдамасы қаржылық тұрақтылықты, оның сыртқы және ішкі қауіп–қатерлерге төзімділігін бағалаусыз бос дыбыс болады.

Мемлекеттің тұрақсыз экономикасы, оның ішінде оның қаржы саласы ұлттық экономикалық қауіпсіздікті қамтамасыз етуге кедергі келтіреді. Осыған байланысты бұл жұмыс қаржылық қауіпсіздік көрсеткіштерін талдауды, сондай-ақ оларды мемлекеттің экономикасының ерекшелігін ескере отырып, шешудің ықтимал жолдарын қамтиды, бұл зерттеу тақырыбын қосымша өзектендіреді.

Әдебиеттерге шолу

Экономикалық зерттеулердегі «қаржылық қауіпсіздік» ұғымының «пайда болуы» жаңа проблема болғанына қарамастан, оны шетелдік және отандық авторлар жеткілікті түрде зерттеген.

Қаржылық қауіпсіздік және қаржылық тұрақтылық мәселелерін Джон Чант, Александралай, Маркиллинг, Фред Дэниел, Майкл Фут, Гарри Дж. Шинаси, Эрдт Г. Ф., Дж. Хоубен, Ян Кейкс және басқалар қарастырған. Осы мәселе бойынша материалдар мен жарияланымдарды зерттеу қолданыстағы ілімдік қаржылық қауіпсіздікті анықтауға және сипаттауға бағытталған деген қорытынды жасауға мүмкіндік береді.

Бұл мәселе бойынша қазақстандық және ресейлік ғалымдардың жұмыстары кеңінен танымал, атап айтқанда: А. Г. Хабибуллин, М. Нұрмұханов, Д.К. Нұрпейісов, В.К. Сенчагов және т.б.

Экономикадағы шетелдік және отандық мерзімді әдебиеттерде қаржылық қауіпсіздік мәселелеріне арналған көптеген жарияланымдардың болуына қарамастан, қазіргі уақытта көптеген жаңа қауіптер мен қауіптер бар екенін атап өткен жөн.

Сонымен қатар, Қазақстан Республикасының қаржылық қауіпсіздік көрсеткіштерін бағалауға және оны қамтамасыз етудің негізгі бағыттарын қалыптастыруға байланысты аспектілер қазіргі кезеңде жеткілікті зерттелмеген, бұл осы зерттеудің қажеттілігін алдын-ала анықтады.

Зерттеу әдістері

Зерттеу әдістері неоклассикалық, институционалдық және неоинституционалды теорияның жалпыланған жетістіктеріне, сондай–ақ, қаржылық қауіпсіздік саласындағы отандық және шетелдік ғалымдардың ғылыми жұмыстарына негізделген. Мақалада абстрактілі–логикалық, аналитикалық, экономикалық–статистикалық әдістер қолданылды.

Зерттеу барысында алынған ілімдік ережелер экономикадағы қаржылық қауіпсіздік саласындағы отандық ғылымды толықтырады және оны дамытады. Осы жұмыс шеңберінде әзірленген ұсыныстар мемлекеттік деңгейде мемлекеттің экономикалық қауіпсіздігін қамтамасыз ету тұжырымдамасын әзірлеуге қолданылады.

Нәтижелер

Бүгінгі экономикалық зерттеулерде қаржылық қауіпсіздіктің «пайда болуы» жаңа мәселе болғанына қарамастан, оны шетелдік және отандық авторлар жеткілікті түрде зерттеді. «Қаржылық қауіпсіздік» ұғымын анықтаудағы әртүрлі тәсілдер бар:

– кейбір авторлар «қаржылық қауіпсіздік» ұғымын қаржы жүйесінің және экономикадағы қаржы–экономикалық процестердің қауіпсіздік жағдайына жатқызады: қаржылық қауіпсіздік қаржы жүйесін сыртқы және ішкі қауіп–қатерлерден сенімді қорғауды қамтамасыз ету жағдайын білдіреді, бұл жағдайда мемлекет оның тұтастығын, тәуелсіздігін және тұрақты дамуын қамтамасыз ете алады.

Басқа авторлар болса қаржылық қауіпсіздікті өзін–өзі ұйымдастыратын қаржы жүйесінің сыртқы (осы жүйеге қатысты) ортадағы сын–тегеуріндердің әсерінен өзінің тұрақтылығын (негізгі параметрлердің тұрақтылығын) сақтау қабілеті ретінде түсінеді:

– қаржылық қауіпсіздік — бұл қаржылық мүдделердің қаржылық қатынастардың барлық деңгейлеріндегі қорғалуы; қаржылық қауіпсіздікке қатер төндіретін сыртқы және ішкі тұрақсыздандырушы факторлардың әсер ету жағдайында елдің қаржы жүйесінің тәуелсіздігі, тұрақтылығы және беріктілігі; мемлекеттің қаржы жүйесінің ұлттық экономикалық жүйенің тиімді жұмыс істеуін және тұрақты экономикалық өсуді қамтамасыз ету қабілеті (Каранина, 2016).

– қаржы қауіпсіздігі ел экономикасының тұрақты дамуы мен жетілуін, мемлекеттің әлеуметтік– саяси тұрақтылығы мен тәуелсіздігін, сыртқы және ішкі қатерлерге қарсы іс–қимыл тетіктерін қамтамасыз етуге тиіс.

– қаржылық тұрақтылық — бұл ұйымның негізгі талаптардың орындалуын және үздіксіз өзгеріп отыратын нарықтық жағдайларды ескере отырып, барлық қамтамасыз етілмеген талаптарды толығымен жабатын мөлшерде меншікті капиталдың болуын қамтамасыз ету мүмкіндігі (Хабибулин, 2012). «Қаржылық тұрақтылық» ұғымының маңызды мазмұнына көзқарастар эволюциясы 1-кестеде көрсетілген.

Кесте 1. «Қаржылық тұрақтылық» ұғымының маңызды мазмұнына көзқарастар эволюциясы

|

Автор |

Сипаттамасы |

|

Джон Чант, Канада Банкінің арнайы кеңесшісі |

Қаржылық тұрақсыздық дегеніміз — қаржы жүйесінің жұмысына әсер етуі салдарынан экономиканың тиімділігіне зиян келтіретін немесе зиян келтіру қаупі бар қаржы нарықтарындағы жағдайлар. Қаржылық тұрақтылыққа қауіп– қатер әр түрлі көздерден туындайды, мысалы, алыстағы Үкіметтің облигациялары бойынша дефолт; шағын мамандандырылған валюта Банкінің төлем қабілетсіздігі; ірі банктегі компьютердің бұзылуы; және АҚШ–тың Орта батысындағы аз танымал банктің несиелік қызметі (Чант, 2003). |

|

Майкл Фут |

«...бізде мыналар келесі қаржылық тұрақтылық бар: (а) ақша–кредит тұрақтылығы; (б) экономиканың табиғи деңгейіне жақын жұмыспен қамту деңгейлері; (в) экономикадағы көптеген негізгі қаржы институттары мен нарықтардың жұмысына сенімділік; және (г) экономикадағы нақты немесе қаржылық активтерге бағаның салыстырмалы ауытқуы жоқ, бұл (А) немесе (б)» (Фут, 2003). |

|

Гарри Дж. Шинаси |

Кең мағынада, қаржылық тұрақтылықты қаржы жүйесінің қабілеті тұрғысынан қарастыруға болады: (а) қаржылық тәуекелдерді бағалау, бағалау, бөлу және басқару; және (б) осы негізгі функцияларды орындау қабілетін қолдау — сыртқы күйзелістер немесе теңгерімсіздіктердің өсуі әсер етсе де — ең алдымен өзін—өзі түзету тетіктері (Шинаси, 2004) |

|

Аэрдт Г.Ф. Дж. Хоубен, Ян Кейкс және Гарри Дж. Шинаси |

Қаржылық тұрақтылық оның экономикалық жүйеге ресурстарды бөлуге, тәуекелдерді басқаруға және күйзелістерді жеңілдетуге көмектесу қабілеті тұрғысынан анықталады. (Шинаси, 2004) |

|

Бернанке және Гертлер |

Қаржылық тұрақсыздық көбінесе активтер бағасының құбылмалылығының синонимі ретінде қолданылады, бұл бағаны олардың негізгі деңгейінен алыстатады, нәтижесінде кенеттен өзгеріп, «құлдырауға» әкеледі (Бернанке, 2000). |

|

Ескерту: авторлар құрастырған. |

|

Алайда, қаржы жүйесінің тұрақтылығын анықтауда елдің қаржы институттарына сенім, олардың тұрақтылығы мен өтімділігі ұғымдарына негізделген. Экономикалық жүйеде сенім факторының болуы қаржы құрылымдарының халықпен тұрақты өзара іс–қимылының маңызды құрамдас бөлігі болып табылады. Қаржы секторының қалыпты жұмыс істеуін қамтамасыз ететін қаржы нарығына қатысушылардың сенімі қоғамда жинақталған институционалдық сенім тәжірибесінің ерекше көрінісі болып табылады. Алайда, қаржы саласы, өз кезегінде, тұрақтылық пен болашаққа деген сенімділікті күту саласына айналады, немесе, керісінше, институттарға деген сенімнің белсенді түрде жойылуы және әлеуметтік өзара әрекеттесудің негіздеріне нұқсан келтіретін салаға айналады. Сенімділік пен сенім қаржы қызметін таңдаудың басты критерийіне айналды (Нұрмұханова, 2008).

Мемлекеттің қаржылық қауіпсіздігіне қауіп–қатер — ел дамуындағы дағдарыстық және деструктивті сценарийлерін жүзеге асыруға, сондай-ақ, мемлекет пен қоғам дамуының тұрақсыздығына алып келетін, даму үдерісінің қалыпты жүзеге асыруына кедергі келтіретін қаржы саласындағы құбылыстардың пайда болу мүмкіндігі.

Негізгі қауіптерге мыналар жатады:

– сыртқы борыш, қаржы дағдарысының шиеленісуі тәуекелі, инвестициялық белсенділіктің теңгерімсіздігі мен тұрақсыздығы, өнімнің бәсекеге қабілеттілігінің төмендігі, халықтың кедейлігінің жоғары деңгейі және адамдардың көпшілігінің тұрмыс сапасының төмендігі, капиталдың жылыстауы;

– банк қызметі саласындағы түрлі мәселелер, мемлекеттің негізгі макрокөрсеткіштерінің динамикасындағы келіспеушілік пен теңгерімсіздік, криминализация мен көлеңкелі экономиканың дамуы, қор нарығы инфрақұрылымының әлсіз дамуы және т.б. (Нұрпейісов, 2015).

Танымал ресейлік автор В.К. Сенчагов ұсынған көрсеткіштер ғылыми тұрғыдан қызықты емес. Қаржы саласындағы экономикалық қауіпсіздіктің барлық көрсеткіштерін ғалым келесі топтарға бөледі:

– Макро–қаржылық көрсеткіштер;

– Баға;

– Жинақ пен инвестиция арақатынасының көрсеткіштері;

– Банк қызметінің көрсеткіштері;

– Валюта нарығының индикаторлары (Сенчагов, 2010).

Қаржылық қауіпсіздік деңгейінің ағымдағы жағдайын және оның өзгерістерін бағалау үшін келесі көрсеткіштер қарастырылды:

– Бюджет тапшылығының деңгейі, ЖІӨ–ден пайызбен;

– Алтын–валюта резервтері, ЖІӨ–ден пайызбен;

– Елдегі инфляция деңгейі.

Қазақстан Республикасының қаржылық қауіпсіздігі деңгейін бағалау екінші кестеде көрсетілген. Екінші кестеде келтірілген деректерге сәйкес, Қазақстанның қаржылық қауіпсіздігі барлық бес көрсеткіш бойынша қамтамасыз етілмегенін атап өтуге болады. Қазақстан Республикасы Стратегиялық жоспарлау және реформалар агенттігінің ұлттық статистика бюросының деректері бойынша Қазақстандағы жылдық инфляция 2020 жылы 7,5% –ды (2019 жылы – 5,4%) құрады. 2020 жылғы наурыздан бастап инфляция нысаналы диапазоннан 4–6% –ға жоғары қалыптасқан. Базалық инфляция жыл бойына жалпы инфляциядан жоғары болып, 2020 жылғы желтоқсанда жылдық мәнде 7,7% –ға дейін өскен.

Инфляция құрылымында азық–түлік тауарлары басым, олар 11,3% –ға, азық–түлік емес тауарлар – 5,5% –ға, көрсетілетін қызметтер – 4,2% –ға қымбаттады.

Кесте 2. Қазақстан Республикасының қаржылық қауіпсіздік деңгейін бағалау

|

Көрсеткіштер |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

Шекті мәні |

|

Инфляцияның жылдық деңгейі, % |

13,6 |

8,5 |

7,1 |

5,3 |

5,4 |

7,5 |

7 |

|

Бюджет тапшылығы, ЖІӨ % |

2,2 |

1,6 |

2,8 |

1,2 |

2,0 |

4,0 |

1 |

|

Сыртқы қарыздың ЖІӨ–ге қатынасы (мысалы, медициналық фирмалар. бо- рыш) |

30,8 |

42,9 |

34 |

32,3 |

32,7 |

36,4 |

100 |

|

Шетел валютасы көлемінің ақша массасына қатынасы, % |

50 |

37 |

31 |

32 |

35 |

38 |

10 |

|

Ескерту: Мәліметтер негізінде авторлар құрастырған (Қазақстан Республикасының Ұлттық Банкі, 2020 жыл). |

|||||||

Азық–түлік инфляциясының жеделдеуі төтенше жағдай мен карантиндік шаралар кезінде шикізат пен өнімдерді жеткізу тізбегін бұзу нәтижесінде белгілі бір тауарларға сұраныстың артуымен де, шектеулі ұсыныспен де байланысты болды. Ет және ет өнімдері (8,7%), нан–тоқаш өнімдері мен жармалар (10,4%), жемістер мен көкөністер (14,1%), жұмыртқа (20%), майлар мен майлар (21,6%), қант (32,8%) бағасының жыл сайынғы өсуі азық–түлік инфляциясына елеулі үлес қосты.

Сонымен қатар, ет өнімдері бағасының өсуінің үлесі өндірушілер бағасының өсуінің баяулауы және тірі малды, нан–тоқаш өнімдері мен жарма экспортына тыйым салуды жалғастыру жағдайында төмендеді. Өткен жылмен салыстырғанда егін жинау науқанының аяқталуы және астық қорын толықтыру нәтижесінде. Жеделдетуге жекелеген азық–түлік тауарлары нарықтарындағы

теңгерімсіздіктің күшеюі (құс тұмауының өршуі, Ресейдегі қант пен өсімдік майының күрт қымбаттауы) және иммуностимуляторлық өнімдерге (жемістер, көкөністер) сұраныстың артуы ықпал етті.

Импорттық бағалардың өсуі аясында эпидемиологиялық жағдайдың нашарлауы кезеңінде қысқа мерзімді пайдаланылатын тауарларға (дәрі–дәрмектерге, жуу құралдарына) сұраныстың артуы азық– түлік емес инфляцияға оң үлес қосты. Атап айтқанда, фармацевтикалық өнім бағасының жылдық өсуі 9,7% –ды, жуу және тазалау құралдары 10,2% –ды құрады. Сонымен қатар, жыл басында акциздің өсуі бензин бағасының өсуін жеделдетуге әсер етті, бұл кейіннен сұраныстың төмендеуімен шектелді. Жыл соңында бензин бағасы 2,5% –ға өсті.

Мемлекеттік бюджеттің тапшылығы (профициті) мемлекеттің экономикалық даму деңгейін ғана емес, оның қауіпсіздік дәрежесін де айқындайтын аса маңызды макроэкономикалық көрсеткіш болып табылады.

Мемлекеттік бюджеттің тұрақты тапшылығы қаржылық қауіпсіздікті қамтамасыз ету үшін шекті мәннен асып кетсе де, 1-суретте көрсетілгендей, 2020 жылы 4,0% –ға дейін төмендеудің оң үрдісін көрсетті.

Бұл ретте, пайданың белгілі бір бөлігі Қазақстан Республикасының мемлекеттік қорынан берілетін трансферттер есебінен қалыптасатынын атап өтуге болады. Ұлттық қорға түсетін түсімдер (инвестициялық кірістерді есепке алмағанда) республикалық бюджетке бағытталған трансферттерді алып қою мөлшерінен 3 есе төмен болды. Бұл мұнай секторы кәсіпорындарынан түсетін тікелей салық түсімдерінің 50,6% –ға төмендеуіне байланысты (жергілікті бюджетке есептелетін салықтарды қоспағанда). Қысқарту негізінен корпоративтік табыс салығы бойынша түсімдердің 65,4% –ға және жасалған келісімшарттар бойынша өнімді бөлудегі Қазақстан Республикасы үлесінің 34,4% –ға төмендеуі есебінен болды. Бұдан басқа, пайдалы қазбаларды өндіру салығынан және экспортталатын шикі мұнайға рента салығынан түсімдер тиісінше 21,9% –ға және 62,8% –ға төмендеді.

Ұлттық қорды басқарудан түскен табыс өткен жылмен салыстырғанда 2 есеге артты.

Осылайша, Қазақстан Республикасының Ұлттық қорынан берілетін трансферттерді есепке алмағанда, мемлекеттік бюджеттің кіріс және шығыс бөліктері арасындағы гипотетикалық алшақтық бюджеттің шығыс бөлігінің 30–40% –ын немесе ЖІӨ–нің 7–9%-ын құрайды, бұл қаржылық қауіпсіздіктің шекті көрсеткіштерінен едәуір асады.

Сыртқы қарыз ― бұл белгілі бір күнге шетелдік несие берушілер алдындағы елдің қаржылық міндеттемелерінің сомасы, оны уақытында өтеу керек. Елде сыртқы борыштың болуы ― қалыпты әлемдік тәжірибе. Алайда, мемлекеттік қарыздың ұлғаюы көп болса, қауіпті болатын шектеулері бар. Шетелдік қарыздарды неғұрлым кең ауқымда тарту ― бірқатар елдерде болғандай, несие беруші елдерге экономикалық және саяси тәуелділікке әкелуі мүмкін.

2020 жылы сыртқы қарыз 2019 жылмен салыстырғанда 4,8 миллиард долларға немесе 3,0% –ға өсті, бұл 163,4 миллиард долларды құрады (2–сурет).

208

Вестник Карагандинского университета

Екінші суретте мемлекеттің сыртқы борышының қаржы құралдарының арасындағы кредиттер мен қарыздар, сондай–ақ борыштық бағалы қағаздар басым екені көрсетілген, олар тиісінше борыштың жалпы көлемінің 78,5% және 13% –ын құрады. Бұл өсімге төлем балансы операциялары арқылы қарыздың 4,9 миллиард долларға ұлғаюы әсер етті, ол валюта бағамы мен құнын қайта бағалау (+1,0 миллиард доллар), сондай–ақ, басқа да операциялық емес өзгерістер (–1,1 миллиард доллар) ішінара өтелді.

2020 жылы мемлекет кепілдік берген сыртқы борыш 3–кестеде көрсетілгендей, 71,9 млн, АҚШ долларына немесе 2019 жылмен салыстырғанда 4,5% –ға ұлғайып, 1 636,0 млн, АҚШ долларын құрады.

Кесте 3. Қазақстанның сыртқы борышын талдау

Ескерту: Мәліметтер негізінде авторлар құрастырған (Қазақстан Республикасының Ұлттық Банкі, 2020 жыл).

|

Көрсеткіштер |

2018 |

2019 |

2020 |

|||

|

сомасы |

% |

сомасы |

% |

сомасы |

% |

|

|

Сыртқы қарыз, барлығы миллион АҚШ доллары |

159796,6 |

100 |

159153,7 |

100 |

163360,5 |

100 |

|

Мемлекеттік басқару органдары |

11554,8 |

7,2 |

12417,6 |

7,8 |

13884,7 |

8,5 |

|

Орталық банк |

770,4 |

0,5 |

891,1 |

0,5 |

1329,4 |

0,8 |

|

Екінші деңгейдегі банктер |

5752,0 |

3,6 |

4818,1 |

3,1 |

4968,0 |

3,0 |

|

Басқа да секторлары қоса алғанда, |

39661,7 |

24,8 |

41015,5 |

25,8 |

42022,2 |

25,7 |

|

Мемлекет кепілдік берген сыртқы борыш |

1590,2 |

0,9 |

1564,1 |

0,9 |

1636,0 |

1,0 |

|

Фирмааралық борыш |

102057,7 |

63,9 |

100011,4 |

62,8 |

101156,3 |

62 |

2020 жылы мемлекеттік сыртқы борыштың ұлғаюы COVID–19 пандемиясының теріс әсерін азайту үшін Азия даму банкінің кредиттерін тарту, рубльмен номинирленген мемлекеттік облигация- ларды шығару, шетелдік инвесторлар тарапынан Ұлттық Банктің қысқа мерзімді ноталарына сұраныстың өсуі, сондай–ақ нарықтық құнның өсуіне және айырбас бағамының ауытқуларына бай- ланысты егемен еурооблигациялардың құнын қайта бағалау есебінен болды. 2021 жылғы 1 қаңтардағы жағдай бойынша, мемлекет бақылайтын ұйымдардың сыртқы қарызы (жеке капиталдың 50% –дан астамы тікелей немесе жанама түрде мемлекеттік секторға тиесілі банктер мен ұйымдар) 15,2 миллиард долларды құрады, бұл өткен жылмен салыстырғанда 1,9 миллиард доллардан немесе 9,4% –дан асады.

ECONOMY Series. № 1(105)/2022

209

Банк секторының сыртқы міндеттемелері бейрезиденттерден қазақстандық банктердегі шоттарға қаражат ағыны есебінен 2019 жылмен салыстырғанда 149,9 млн АҚШ долларына 5,0 млрд АҚШ долларына дейін ұлғайды, бұл 2020 жылғы желтоқсанда «Қазақстанның Даму Банкі» АҚ–ның еурооблигацияларын өтеумен ішінара өтелді.

«Басқа секторлардың» үлестес емес несие берушілер алдындағы сыртқы қарызы 42,0 миллиард долларға артып, 2019 жылмен салыстырғанда 1,0 миллиард долларды құрады. Мұның себебі Қазақстандық эмитенттер шығарған еурооблигациялардың нарықтық құнының өсуі және несиелер мен қарыздардың қысқаруымен ішінара өтелген жабдықтар импорты мен қызметтер экспортына байланысты резиденттердің кредиторлық берешегінің ұлғаюы болды.

2020 жылы елдің сыртқы борыш құрылымында фирмаішілік қарыз басым болды, ол борыштың жалпы көлемінің 62% –ын құрады. Фирмаішілік борыш шетелдік бас компаниялар, еншілес компаниялар және Қауымдасқан кәсіпорындар алдындағы міндеттемелерді, сондай–ақ, республикада жұмыс істейтін шетелдік компаниялар филиалдарының міндеттемелерін білдіреді. Қазақстанның сыртқы борышының фирмааралық берешегін талдау 4–кестеде келтірілген.

Төртінші кестеден 2020 жылы Қазақстанның сыртқы борышының фирмаішілік берешегінің құрылымында тікелей шетелдік инвесторлар алдында тікелей инвестициялары бар қазақстандық кәсіпорындардың міндеттемелері басым екені байқалады, бұл көрсеткіш 81239,6 млн АҚШ долларын немесе бүкіл фирмаішілік борыштың 80,3% –ын құрады.

«Теңізшевройл» ЖШС Болашақ кеңейту жобасын одан әрі іске асыруға байланысты фирмааралық қарыз 1,7 миллиард доллардан 101,2 миллиард долларға дейін ұлғайды, бұл өндіруші және мұнай–газ секторы компанияларының топішілік кредиттерді өтеуімен өтелді.

Мұнай бағасының құлдырауы және COVID–19 коронавирустық пандемиясының салдарынан экономикалық өсудің баяулауы өндіріс көлемінің төмендеуіне және сыртқы қаржыландыру қажеттілігінің артуына әкелді. Нәтижесінде сыртқы борыштың ЖІӨ–ге қатынасы 2021 жылғы 1 қаңтардағы жағдай бойынша 2019 жылдың соңындағы 87,3% –бен салыстырғанда 96,2% –ды құрап, жыл басынан бері 8,9 пайыздық тармаққа нашарлады. Сонымен бірге, Ұлттық банктің резервтік активтері қысқа мерзімді сыртқы борыштан 3,6 есе, ал Ұлттық қордың активтері елдің тікелей және шартты сыртқы міндеттемелерінен 1,6 есе асады.

Кесте 4. Қазақстанның сыртқы борышының фирмаішілік берешегін талдау

|

Көрсеткіштер |

2017 ж. |

2018 ж. |

2019 ж. |

2020 г. |

||||

|

сомасы |

% |

сомасы |

% |

сомасы |

% |

сомасы |

% |

|

|

Тікелей шетелдік инвесторлар алдындағы тікелей инвестициялары бар қазақстандық кәсіпорындардың міндеттемелері, млн АҚШ доллары |

80163,4 |

77,0 |

80856,6 |

79,2 |

81865 |

81,9 |

81239,6 |

80,3 |

|

Қазақстандық тікелей инвесторлардың тікелей шетелдік инвестициялары (кері Инвестиция- лар) бар кәсіпорындар алдындағы міндеттемелері, млн АҚШ доллары |

6687,7 |

6,4 |

6571,9 |

6,4 |

6961,7 |

6,9 |

9863,8 |

9,8 |

|

Қазақстандық кәсіпорындардың шетелдік еншілес кәсіпорындар алдындағы міндеттемелері, млн АҚШ доллары |

17256,8 |

16,6 |

14629,3 |

14,3 |

11184,6 |

11,2 |

10052,9 |

9,9 |

|

Барлығы |

104107,6 |

100 |

102057,7 |

100 |

100011,4 |

100 |

101156,3 |

100 |

Ескерту: Мәліметтер негізінде авторлар құрастырған (Қазақстан Республикасының Ұлттық Банкі, 2020 жыл).

Мұндай жағдайда шетелдік компаниялардың өз қазақстандық филиалдарынан борыштарды өндіріп алу желісі бойынша кез келген «күрт қозғалысы» Ұлттық экономика үшін қатты сілкіністерге алып келеді. Бұл жағдайда валюта нарығы тұрақсызданудың алғашқы көзі болады, өйткені Ұлттық Банктің резервтері фирмааралық борыш бойынша ірі төлемдер болған жағдайда теңге бағамының ауытқуын тегістеу үшін жеткіліксіз болып табылады. Сыртқы борыштың ұлғаюы Қазақстанның егемен кредиттік рейтингтеріне және елдің инвестициялық имиджіне жақсы әсер етпейді. Қаржы және төлем балансы саласындағы мәселелер экономиканың нақты секторының жағдайына да әсер етеді.

211

Қазақстанның қаржылық қауіпсіздік моделі неғұрлым елеулі қауіп–қатерлерді көрсетуге сәйкес келетін үш негізгі бағытқа негізделуі тиіс:

– бірінші бағыт – макроэкономикалық тұрақтандыру және серпінді экономикалық өсу;

– екінші бағыт – банк жүйесінің тұрақтылығын арттыру;

– үшінші бағыт – мемлекеттік қарыз мөлшерін қысқарту.

Соңғы жылдары кейбір индустриалды елдер инфляцияны тежеудің дәстүрлі әдістерінен бас тартып, экономиканы ақша–несиелік реттеудің инфляциялық таргеттелуіне назар аударды. Осы елдердің орталық банкі инфляцияның жоспарланған деңгейін белгілейді және осы мақсатқа қол жеткізу үшін ақша–несие саясатының барлық құралдарын пайдаланады. Бұл ақша–кредит саласын реттеудің стандартты әдістерімен салыстырғанда ақша-кредит саясатының тиімділігін арттыруға ықпал етеді (Мусина, 2012).

Баға тұрақтылығын қамтамасыз ету міндеті шеңберінде инфляция бойынша орта мерзімді бағдар белгілеу қажет. Орта мерзімді мақсат (таргет) болашақта инфляцияның қандай түрін күту керектігін нақтылайды, осылайша экономикалық агенттер үшін белгісіздікті азайту міндетін орындайды.

Таргеттеу ― бұл өз саясатында индустриалды дамыған елдердің орталық банктері ұстанатын айналымдағы ақша массасының және несиенің өсуін реттеудегі мақсатты көрсеткіштерді белгілеу.

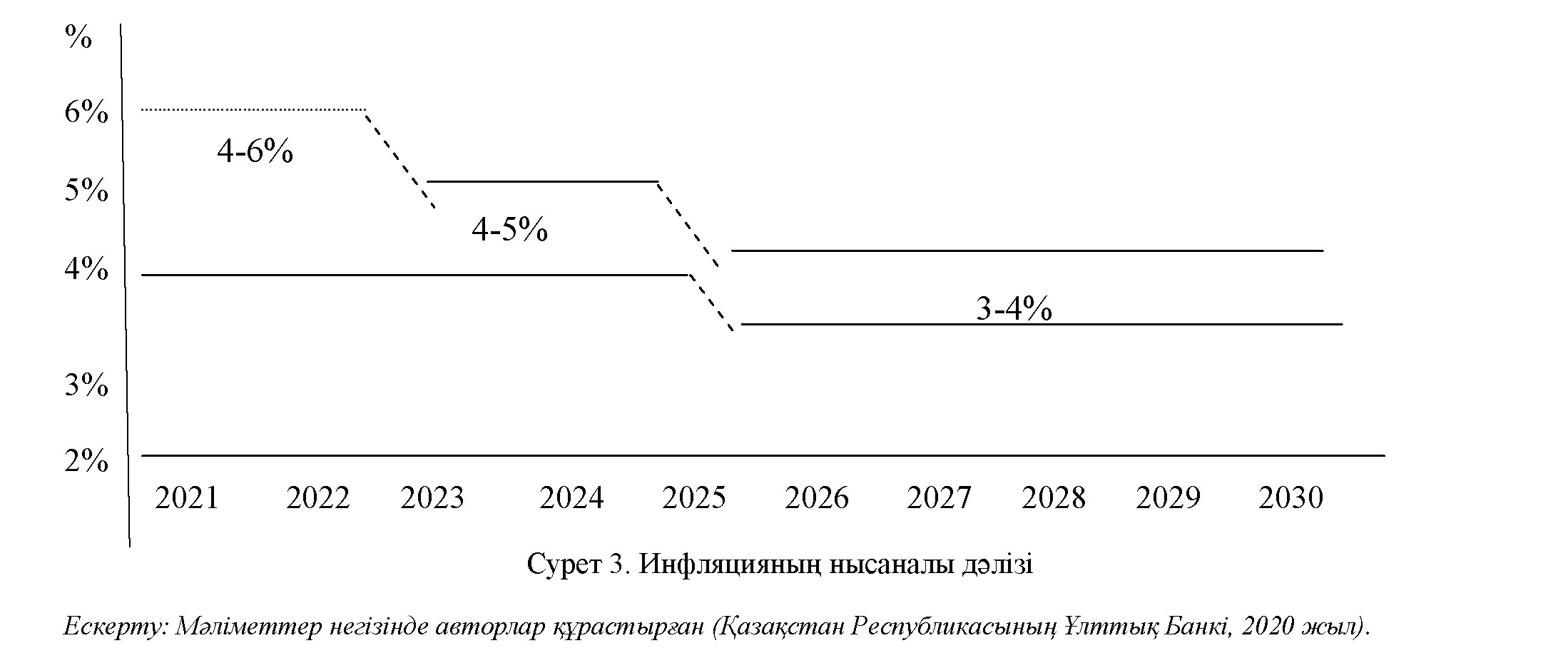

Инфляцияның орта мерзімді нысаналы көрсеткіші 3–4% деңгейінде белгіленген. Сонымен қатар, COVID–19 пандемиясының Қазақстан экономикасына теріс әсері 2020 жылы осы мақсатқа қол жеткізу мерзіміне өзгерістер енгізді. Экономиканың әлсіз әртараптандырылуынан және Қазақстанның бірқатар тұтыну тауарларының импортына тәуелділігінен туындаған инфляцияның ағымдағы нысаналы көрсеткішінің асып кетуі экономиканың құрылымдық қайта құрылуының және оның сапалы өсуінің шұғыл қажеттілігін атап көрсетті. Теңгерімді экономикалық дамуды қамтамасыз ету мақсатында Ұлттық банк инфляцияны орта мерзімді нысаналы көрсеткіш деңгейіне дейін біртіндеп төмендетуге ұмтылады (3-сурет).

Үшінші суретте нысаналы көрсеткіш 2021–2022 жылдарға арналған 4–6% деңгейінде қалатыны көрсетілген. 2023 жылдан бастап мемлекетте 4–5% аралық бағдар белгіленеді. Бұл аралық бағдар инфляцияның сәл төмендеуіне және оның 5% –дан төмен деңгейде нығаюына кепілдік береді. 2025 жылдан бастап 3–4% көлемінде орта мерзімді міндет белгіленетін болады.

Нысаналы деңгейде ұзақ мерзімді мақсаттар мен Қазақстан экономикасын дамыту перспективалары тұрғысынан оңтайлы болып табылады және бұрын Орта мерзімді мақсат 4% –дан аспайтын деңгейде белгіленгендіктен, Ұлттық Банктің дәйекті саясаты қағидатына сәйкес келеді.

Бұл елдер ― сауда серіктестері инфляциясының нысаналы көрсеткіштеріне және инфляцияны төмендетудің жаһандық үрдісіне сәйкес келеді, сондай–ақ, «Қазақстан – 2050»: қалыптасқан мемлекеттің жаңа саяси бағыты Стратегиясының ұзақ мерзімді мақсаттарына қол жеткізу үшін экономикалық өсуге ықпал етеді. Халықаралық тәжірибе сондай-ақ, дамушы елдердің орталық

ECONOMY Series. № 1(105)/2022

банктері, әдетте, орта мерзімді нысаналы көрсеткіштерді 3% –дан 5% –ға дейінгі деңгейде белгілейтінін көрсетеді.

Белгіленген нысаналы көрсеткішке жақын жылдық инфляцияның орнықты қалыптасуын қамтамасыз ету жөніндегі күш–жігер шаруашылық жүргізуші субъектілердің жүргізіліп жатқан ақша–кредит саясатына деген сенімін арттыруға ықпал ететін болады және орта мерзімді нысаналы көрсеткішке бағаның болашақта өсуін күтуді қалыптастыру үшін сенімді бағдар болуға көмектеседі.

Қазақстанда инфляцияны таргеттеуді толықтай құру үшін келесі шараларды жүзеге асыру қажет:

1) Инфляциялық күтулерді пәрменді нығайту үшін мемлекеттің ақша–кредит саясатының операциялық тетіктерін күшейтуді жүзеге асыру қажет

2) Мемлекет экономикасының қаржы секторын тұрақты дамыту арқылы ақша–кредит саясатының ұйымдық–экономикалық тетіктерін арттыруды жүзеге асыру

3) Тиімді және теңгерімді бюджет саясатын іске асыру арқылы қолайлы макроэкономикалық ахуал қалыптастыру.

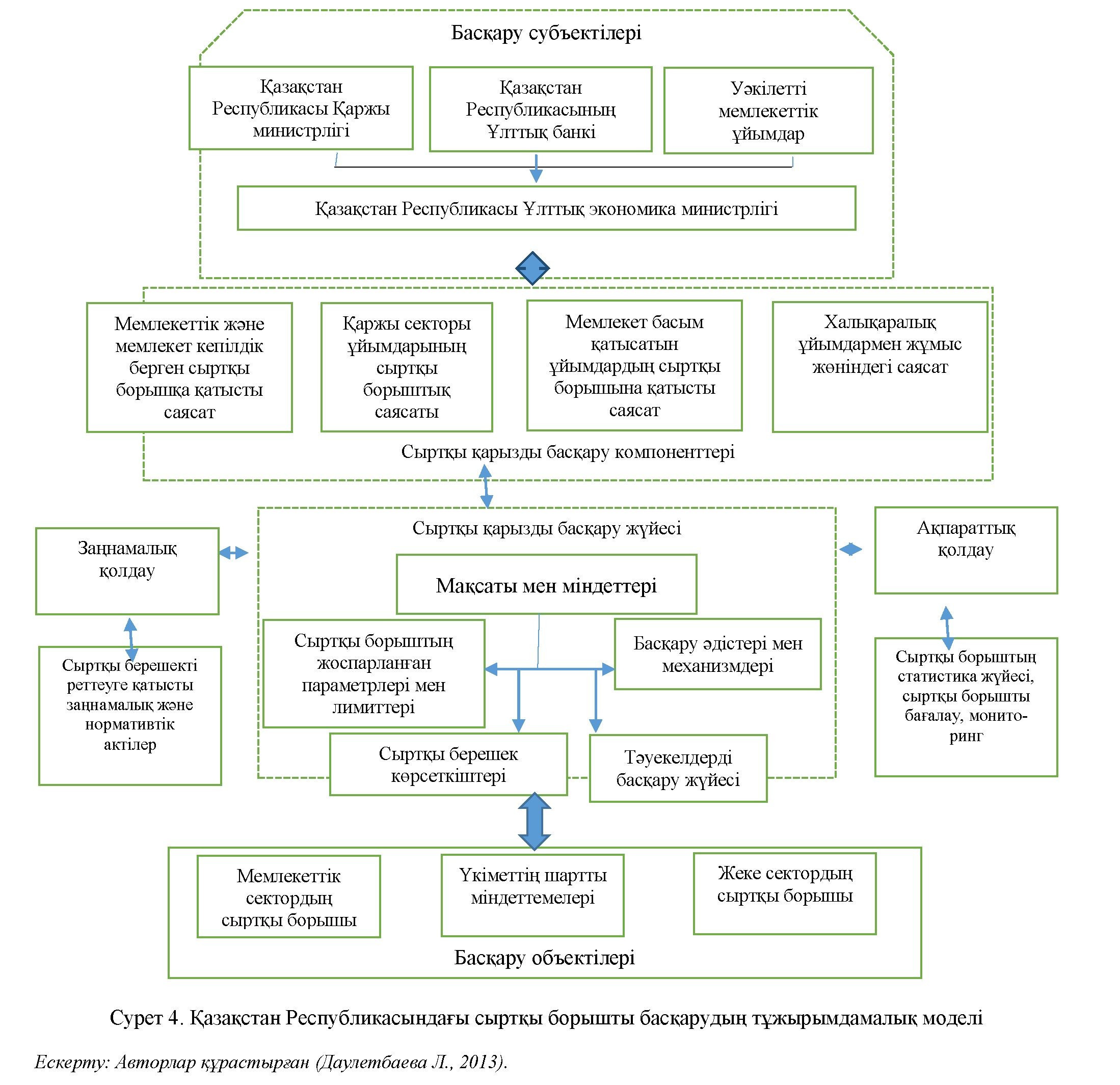

Қазақстан Республикасының қаржылық және экономикалық қауіпсіздігіне неғұрлым елеулі қатер мемлекеттік борыштың абсолюттік шамада да, салыстырмалы шамада да ұлғаю қаупі болып табылады. Қазақстан Республикасында сыртқы борышты басқарудың тұжырымдамалық моделі 4- суретте көрсетілген.

Қазақстанның сыртқы борышын басқарудың тұжырымдамалық моделін қарастыра отырып, басқару субъектілерін — Қазақстан Республикасының Қаржы министрлігін, Қазақстан Республикасының Ұлттық Банкін, меншік құқығы бар уәкілетті мемлекеттік органдарды, Қазақстан Республикасының Ұлттық экономика министрлігін бөліп көрсету қажет. Сыртқы борышты басқару саясатын заңнамалық қамтамасыз ету бірқатар заңнамалық және нормативтік құжаттарға негізделген.

Орта мерзімді болашақ жоспарда мемлекеттің сыртқы борышын басқарудың негізгі мақсаты оның ЖІӨ–нің 65–70% шегінде ұстау, сондай–ақ, ұзақ мерзімді жоспарда ел үшін қауіпсіз деңгейде сақтау болып табылады.

Егер бұл шектен асып кетсе, сыртқы борыштың құрылымын, ЖІӨ–нің болжамды серпінін, халықаралық резервтер мен экспортты, қаржылық тұрақтылықтың шоғырландырылған көрсеткіштерін және сыртқы күйзелістердің ықтималдығын ескере отырып, жаңа шектеу шаралары енгізіледі немесе қолданыстағылары қатаңдатылады (Р.Қ. Мизамбекова, 2017).

Болашақта Қазақстанның ұлттық қауіпсіздігінің борыштық қаупінен тиімді қорғауды қамтамасыз ету үшін мыналар қажет:

– мемлекет экономикасының жекелеген салалары мен секторларының даму болашағын ескере отырып, сыртқы борыштың ЖІӨ–ге арақатынасының жекелеген бағыттары (экономика секторлары) бойынша шекті мәндерін және сыртқы қарыз алуды шектеу жөніндегі басқа да ықтимал шараларды белгілеу мүмкіндігі мен орындылығын зерделеу;

– елдің әлеуметтік–экономикалық дамуының қойылған мақсаттарына тиімді қол жеткізу тұрғысынан қарыз қаражатының мақсатты бағытталуын бақылау;

– жүйелік борыштық тәуекелдерді барынша азайту және борыштың орнықтылығына төнетін кауіп қатерлерді уақтылы анықтау мақсатында ұлттық компаниялар мен холдингтерде тәуекелдерді басқарудың толыққанды жүйесін құру;

– сыртқы борыш көздерін әртараптандыру;

– нақты экономикалық есептеулер мен болжамдарды ескере отырып, қазіргі заманғы сыртқы борышты басқару жөніндегі тұжырымдама жасау;

– сыртқы борыштың құрылымын жетілдіру және жалпы мемлекеттік борышты басқару саясатын қалыптастыру тиімділігін арттыру есебінен оған қызмет көрсету және оны өтеу жөніндегі төлемдерді оңтайландыру және ұтымды ету;

– халықаралық қарыздарды тарту үшін қолайлы мүмкіндіктерге зерттеулер жүргізетін арнайы институционалдық құрылымдар құру, қарыз қаражатын және ұсынылатын жобаларды пайдалану тиімділігін талдау, сыртқы борышқа қызмет көрсету саласында зерттеулер жүргізу.

213

Қаржылық қауіпсіздік жүйесі мыналарды қамтуы керек:

– тұтастай алғанда мемлекеттің экономикалық қауіпсіздігін ескере отырып, елдің қаржылық қауіпсіздігін қамтамасыз ету жөніндегі жүйелі шаралар;

– елдегі ықтимал қаржылық тәуекелдерді болжау;

- әлемдік қаржы нарықтарындағы өзгерістер, олардың ұлттық қаржы жағдайы үшін салдарын бағалау.

- мемлекеттің қаржы жүйесінің қауіпсіздігіне түрлі қауіп-қатерлердің алдын алуға бағытталған ұйымдастырушылық және экономикалық тетіктердің жиынтығы.

Қаржылық қауіпсіздіктің негізгі бағыттары:

- инфляциялық процестерді тежеуді күшейту;

- қаржы жүйесінің тиімділігін арттыру. бұл мемлекеттің шығыстары мен кірістерін қолдау есебінен жүзеге асырылады;

- елдің сыртқы қарызымен байланысты проблемаларды шешу.

ECONOMY Series. № 1(105)/2022

Әлемдік кеңістікте болып жатқан жаһандық өзгерістерге, сондай-ақ көптеген мемлекеттер тап болатын дағдарыстар қаупіне байланысты ұлттық мүдделерді қорғау, оның ішінде қаржы жүйесінің қауіпсіздігін қамтамасыз ету жөніндегі шараларды енгізу туралы мәселе туындайды.

Осылайша, қаржылық қауіпсіздікті мемлекеттік қаржыны басқарудың иерархиялық ұйымдастырылған жүйесі мен өзін-өзі ұйымдастыратын нарықтық қаржы жүйесі арасындағы бәсекелестік өзара әрекеттесу процесі ретінде анықтайтын белгілі бір маңызды негізді ажыратуға болады.

Әдебиеттер тізімі

Daribekov S. Trends in financial security in the Republic of Kazakhstan / S. Daribekov, Z. Yeskerova, A. Akhmetova // Danish scientific journal. — 2020. — No. 35. — P. 13–17.

Каранина Е.В. Финансовая безопасность (на уровне государства, региона, организации, личности): моногр. / Е.В. Каранина. — Киров: ФГБОУ ВО «ВятГУ», 2015. — 239 с.

Хабибулин А.К. Финансовая безопасность России на современном этапе: проблемы обеспечения / А.К. Хабибулин // Правовое поле современной экономики. — 2012. — № 8. — С. 103–110.

John Chant. Essays on Financial Stability / John Chant, Alexandra Lai, MarkIlling, Fred Daniel. — Technical Report № 95: Bank of Canada. — 2003. — 111 р.

Michae Foot. What Is 'Financial Stability' and How Do We Get It?». The Roy Bridge Memorial Lecture. — United Kingdom: Financial Services Authority. — 2003. — 111 p.

Morgan, P. Financial Stability and Financial Inclusion. ADBI Working Paper 488. Tokyo: Asian Development Bank Institute. / P. Morgan, V. Pontines. — 2014. adbi.org. Retrieved from http://www.adbi.org/working-

paper/2014/07/07/6353.financial.stability.inclusion/

Garry J. Schinasi Defining Financial Stability / G.J. Schinasi. — IMF Working Paper: International Capital Markets Department, 2004. — 17 p.

Houben A. Toward a Framework for Safeguarding Financial Stability / A. Houben, J. Kakes, G.J. Schinasi // SSRN Electronic Journal, 2004. — (DOI: 10.2139/ ssrn.878925)

Bernanke B. Financial fragility and economic performance / B. Bernanke, M. Gertler // Quarterly Journal of Economics. — No. 1(105). — 2000. — P. 87–114.

Нурмуканова М. Финансовая безопасность государства в условиях глобального экономического кризиса: научные основы прогнозирования и обоснования управленческих решений: научное издание / М. Нурмуканова. — Караганда: КЭУК, 2008. — 163 с.

Нурпеисов Д. Стабильность финансовой системы как условие обеспечения экономической безопасности Республики Казахстан / Д. Нурпеисов // Вестн. Казах. Нац. ун-та. Сер. Экономическая. — 2015. — № 2. — С. 221–225.

Сенчагов В.К. Экономическая безопасность России: общий курс: учеб. / В.К. Сенчагов / под ред. В. К. Сенчаго- ва. — 5-е изд. — М.: Дело, 2015. — 818 с.

Национальный Банк Республики Казахстан [Электронный ресурс]. — Режим доступа: http:// nationalbank.kz

Национальный Банк Республики Казахстан: стат. сбор. [Электронный ресурс]. — Режим доступа: https://www.nationalbank.kz/ru/news/platezhnyy-balans/rubrics/1574

Мусина С.Т. Проблемы сбалансированности платежного баланса Республики Казахстан / С.Т. Мусина // Вестн. Караганд. ун-та. Сер. Экономика. — 2012. — № 1(65). — C. 137–143.

Национальный Банк Республики Казахстан: Стратегия денежно-кредитной политики до 2030 года [Электронный ресурс]. — Режим доступа: https://nationalbank.kz/ru/page/osnovnye-napravleniya-dkp

Даулетбаева Л. Современное состояние и проблемы и управление внешним долгом Республики Казахстан / Л. Даулетбаева, Г.М. Калкабаева // Вестн. Караганд. ун-та. Сер. Экономика. — 2013. — № 3 (71). — C. 62–69.