Кез келген кəсіпорынның ақша қаражаттарын бақылауы керек жəне есепке алуы қажет. Бухгалтерлік есепті халықаралық стандарттардың талабына сай жүргізу қазіргі кезде ең басты мəселе болып табылады. Ақша қаражатының негізін, бөліну механизмін, оны жоспарлай жəне болжай білу, кəсіпорын қызметінің күтілетін нəтижеге жету, яғни, пайда табудағы басты құралы болып табылады. Сондықтан нарықтық экономикада ақша қаражаттарын жоспарлаудың жəне талдаудың маңызы зор. Зерттеу жұмысындағы қорытындылар халықаралық стандарттарға сай ақша қаражаттар қозғалысын талдау жəне жоспарлау бойынша жетілдіруге арналған. Зерттеу нəтижелерін ақша қаражаттар есебін ұйымдастыруда, кəсіпорын басшыларын нақты ақпараттармен қамтамасыз етуде пайдалануға болады.

Қазіргі таңда ақшалар қозғалысы қаржы нарығының күрделілігіне байланысты маңызды мəселе болып еспептеліп отыр. Ақша қаражаттар қозғалысы туралы есебі ақпарат қолданушыларға кəсіпорынның қаржылық жағдайындағы өзгерістерді бағалауға мүмкіндік береді, шаруашылық субъектінің операциондық, инвестициялық жəне қаржылық қызметі бойынша есепті мерзімде ақша қаражаттардың келіп түсуі мен шығысы туралы мəліметтермен қамтамасыз етеді.

Қоғамның операциялық циклының маңызды аспектілерінің бірі ақша қаражаттарының бюджеті болып табылады. Ақша қаражаттарының бюджетін қолдануда стратегиялық тұрғыдан да, тактикалық тұрғыдан да жоспарлау өндірісін ахуалын бақылауға көмектеседі жəне тұтас кəсіпорынның, оның бөлімшелерінің қызмет нəтижелерін бағалаудың объективті негізін қалайды, сонымен қатар кəсіпорынның əр түрлі бөлімшелерінің қызметтерін үйлестіру құралына қызмет етеді.

Кəсіпорынның жеткілікті төлем қабілеттілігі мен оның жұмысының жоғары пайдалылығының арасындағы оңтайлы балансты қолдау нарықтық экономиканың міндеті болып табылады. Осы мəселені шешу көп жағдайда ақша қаражат қозғалысын талдауға негізделеді. Экономика тұрақсыз жағдайда əрі төлемеу дағдарысы белең алған кезде, əсіресе ақша қаражатты дұрыс басқармау немесе осындай басқарудың мүлдем болмауы пайдалы кəсіпорынның өзіне де банкроттыққа əкеп соқтыруы мүмкін [1].

Ақша қаражат қозғалысы туралы есеп — ақша қаражат пен оның баламаларының кетуі мен келуінен құралатын ақша қаражаттың қозғалысын талдауға арналған ақпараттың негізгі көзі. Ақша қаражаттарының қозғалысы туралы есеп 7 — «Ақша қаражаттарының қозғалысы туралы есептер» IAS Халықаралық қаржы есептілігінің стандартының талаптарына сəйкес жасалады да, есепті кезеңнің қаржы есептілігінің құрамдас бөлігі ретінде ұсынылады. Аталған стандартқа сəйкес ақша қаражаттарының қозғалысы туралы есептер өзіне ақша қаражаттарындағы өзгерістер мен осындай өзгерістерді операциялық, инвестициялық жəне қаржылық қызметтен болған өзгерістерге бөліп, мекеменің есепті кезеңіндегі ақша қаражаттың баламалары туралы ақпаратты қамтиды. Ақша қаражатының баламалары инвестициялаудан немесе басқа мақсаттардан гөрі, қысқа мерзімді ақша міндеттемелерін өтеу үшін қолданылады.

Аталмыш ақша қаражаты туралы есеп келесі баланстық теңдеуге негізделеді:

Аб + Ат – Ак = Аа, (1)

мұндағы Аб — ақша қаражаттың есепті кезеңнің басындағы қалдығы; Ат — есепті кезең ішінде ақша қаражаттың түсуі; Ак — есепті кезең ішінде ақша қаражаттың кетуі; Аа — есепті кезең соңындағы ақша қаражаттың қалдығы.

Кез келген кəсіпорын табысты жұмыс істеу үшін ақша қаражаттың қозғалысын талдауға тиіс. Талдау ақша қаражат ағынының өзгеруіне ықпал ететін ақша қаражаттың түсуі мен жұмсалу бағыттарының объективтік, дəл жəне уақытылы сипаттамасын беретін ақша қаражат параметрінің қажетті көлемін, объективтік жəне субъективтік, сыртқы жəне ішкі факторларының көлемін, құрамын, құрылымын алу мақсатында жасалады.

Ақша қаражаттың қозғалысын талдау міндеттеріне:

- ақша қаражат ағыны көлемінің оңтайлылығын бағалау;

- ақша қаражат қозғалысының құрамын, құрылымы мен бағытын бағалау;

- ақша қаражат ағындарын қалыптастыруға əр түрлі факторлардың жасайтын ықпалын анықтау жəне өлшеу;

- ақша қаражатты пайдалануды жақсартатын резервтерді анықтау жəне бағалау;

- ақша қаражатты пайдаланудың тиімділігін арттыратын резервтерді іске асыру жөнінде ұсыныс əзірлеу жатады.

Жоғарыда аталғандай, ақша қаражаттарының түсімдері мен төлемдерін жіктеу операциялық, инвестициялық жəне қаржылық қызметтен түскен болып жүргізіледі. Ал ақша қаражаттарының қозғалысы туралы есеп беруде жанама жəне тура деп аталатын екі негізгі əдістің көмегімен көрсетуге болады [2].

Тура əдіс кезінде жалпы ақша түсімдерінің негізгі түрлері мен төлемдері туралы ақпарат ашылады. Мұнда ақша қаражаттарының түсуі жəне шығуымен тікелей байланысты ақша қаражаттарының қозғалысы бойынша операциялар ашылады. Тура əдісті ақпараты мол ретінде «Ақшалай қаражаттың қозғалысы туралы есепті» Халықаралық бухгалтерлік есеп стандарты 7 (IAS) қолдайды [3].

Жанама əдіс бұл əдіс кезінде таза пайда мен залал ақшалай емес сипаттағы операциялардың, негізгі қызметтен кез келген кейінгі қалдырылған немесе есептелген өткендегі немесе болашақтағы ақша түсімдерінің немесе төлемдерінің жəне инвестициялық немесе қаржылық қызметінен ақша қаражаттарының қозғалысымен байланысты табыстардың немесе шығыстардың нəтижелері ескеріле отырып, түзетіледі.

Кəсіпорынның операциялық қызметтен түсетін ақша қаражаттарының қозғалысы туралы деректер мына екі əдістің кез келгенімен ашылуы мүмкін.

Операциялық қызмет — кəсіпорынның табыс келтіретін негізгі қызметі жəне инвестициялық жəне қаржылық қызметінен айырмашылығы бар басқа қызмет. Операциялық қызмет негізгі қызмет түрі болып табылады. Операциялық қызметтен түсетін ақша қаражаттарының қозғалысы мекеменің табыс келтіретін негізгі қызметіне тікелей байланысты. Сөйтіп, əдеттегідей, олар таза пайданы жəне залалды айқындауға кіретін операциялар мен басқа да оқиғалардың нəтижесі болып табылады. Өзгеше алғанда операциялық қызметтен түсетін ақша қаражаттарының таза ағыны жанама əдісті қолдану кезінде пайда мен залал туралы есепте ашылатын түсімдер мен шығыстарды жəне кезең ішіндегі босалқылар мен операциялық дебиторлық жəне кредиторлық берешектердегі өзгерістерді көрсету арқылы жанама əдісті пайдаланумен ұсынылуы мүмкін.

Кəсіпорын қызметінің келесі түріне инвестициялық қызмет жатады. Ол ұзақ мерзімде активтерді жəне ақшалай қаражаттың баламасына жатпайтын басқа инвестицияларды сатып алумен жəне олардың кетуімен байланысты. Яғни, ақша қаражаттарының түсуі мен шығуының келесі ағымы кəсіпорынның инвестициялық қызметі болып табылады. Инвестициялық қызметтен түсетін ақшалай қаражаттың қозғалысы жөніндегі ақпаратты жеке ашып көрсетудің маңызы зор, өйткені ол келешектегі кіріс пен ақша ағынын жасауға арналған ресурс сатып алу мақсатында қандай шығын жұмсалғанын көрсетеді.

Ақша қаражаттарының түсімі мен төлемдерінің келесі маңызды ағымы бұл кəсіпорынның қаржылық қызмет, оның нəтижесі капитал мен міндеттемелердің көлемі мен құрамындағы өзгерістер болып табылады [4].

Кəсіпорынның қаржылық қызметінен алынатын ақша қаражаттарының қозғалысы туралы ақпаратты жеке ашудың зор маңызы бар, өйткені бұл ақпарат кəсіпорынға капитал беретін инвесторлардың ақша қаражаттарының болашақ түсімдеріне қатысты талаптарын болжау үшін қажет.

Ақша қаражаттың қозғалысын талдамай, ақша қаражатты басқарудың тиімді жүйесін ұйымдастыру мүмкін емес, ал жүйе болмаған жағдайда кез келген кəсіпорын банкрот болуы ықтимал.

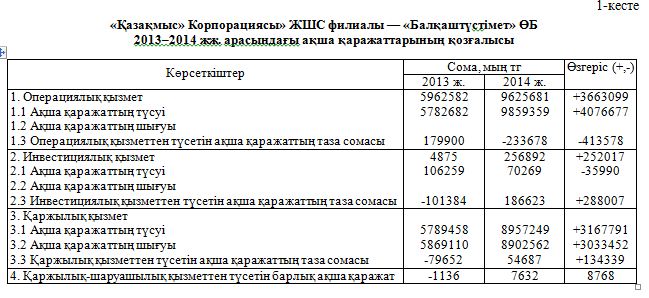

Кəсіпорынның есепті кезеңдегі ақша қаражаттарының кетуі мен келуін өткен кезеңмен салыстырып талдаймыз (1-кесте).

Деңгейлес жəне сатылас талдау əдістерін пайдаланып, ақша қаражаттың көлемінде де, сондай-ақ кəсіпорынның үш түрлі қызметінің құрылымында орын алған өзгерістерді анықтайық.

Алдымен кəсіпорын қызметінің түрлері бойынша ақша қаражат қозғалысына деңгейлес талдау жасайық.

«Қазақмыс» Корпорациясы» ЖШС филиалы — «Балқаштүстімет» ӨБ 2013 ж. операциялық қызметтен 5962582 мың теңге сомасында ақша қаражаты түссе, ал 2014 ж. 9625681 мың теңге сомасында ақша қаражаты түсті. Есепті жылды өткен жылмен салыстырғанда 3663099 мың теңгеге, немесе 61,4 пайызға, көп. Есепті жылы ақша қаражаттың шығысы 9859359 мың теңге, өткен жылы 5782682 мың теңге болып отыр. Көріп отырғандай, өткен жылға қарағанда 4076677 мың теңгеге өскен.

Жалпы кəсіпорын операциялық қызметтен түсетін ақша қаражаттың таза сомасы 2013 ж. 179900 мың теңге пайда тапса, ал 2014 ж. 233678 мың теңге жеткіліксіз болды.

Инвестициялық қызметке қатысты айтатын болсақ, 2013 ж. ақша қаражаттың түсімі 4875 мың теңгені құраса, 2014 ж. 256892 мың теңгені құрап отыр, яғни 2014 ж. 2013 жылмен салыстырғанда 252017 мың теңге сомасына артты. Инвестициялық қызметке жұмсалған шығыс өткен жылы 106259 мың теңге, есепті жылы 70269 мың теңгені құрады, яғни ақша қаражаттың шығысы 2013 жылды 2014 жылмен салыстырғанда 35990 мың теңгеге азайды. 2014 ж. инвестициялық қызметтен түскен ақша қаражаттың таза сомасы 186623 мың теңгені құраса, ал 2013 ж. кəсіпорын осы қызмет түрінен 101384 мың теңге сомасында теріс нəтиже алған болатын, нəтижесінде кəсіпорын 288007 мың теңгеге пайда тапты.

Қаржылық қызмет бойынша дəл осындай жағдай қалыптасқан болатын. Нақтырақ айтатын болсақ, 2013 ж. ақша қаражаттың түсімі 5789458 мың теңге, 2014 ж. 8957249 мың теңгені құрады. Көріп отырғандай, бір жылы ішінде түсім 3167791 мың теңгеге көбейді. Өткен жылы ақша қаражаттың шығысы 5869110 мың теңге жұмсалса, есепті жылы 3033452 мың теңгеге көп ақша қаражаты жұмсалды. Қаржылық қызметтен түсетін ақша қаражаттың таза сомасы 2013 ж. 79652 мың теңге жетпей қалса, ал 2014 ж. 54687 мың теңге сомасында қаражат алды.

Сонымен, қызметтің үш түрі бойынша «Қазақмыс» Корпорациясы» ЖШС филиалы — «Балқаштүстімет» ӨБ 2014 жылды оң нəтижемен аяқтады. Кəсіпорынның қаржылық-шаруашылық қызметтен алған ақша қаражатының таза сомасы өткен жылы 1136 мың теңгеге тең теріс мөлшерді, ал есепті жылы оның мөлшері оң болып, 7632 мың теңгені құрады.

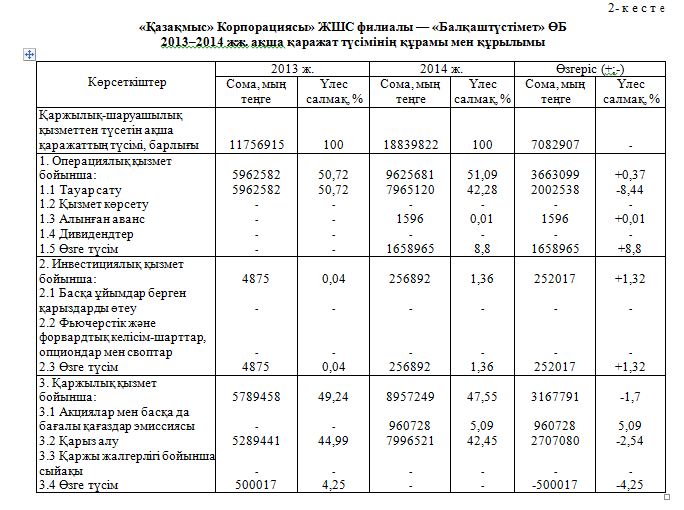

Кəсіпорынның 2013–2014 жылдардағы ақша қаражаттың түсу себептерін егжей-тегжей қарастырайық. Ол үшін 2-кесте құрылды.

Жағарыдағы 2-кесте есептеулерінен келесідей қорытынды жасауға негіз бар. Операциялық қызмет бойынша ақша қаражаттардың көп бөлігі тауарларды сатудан түскен, яғни 2013 ж. 5962582 мың теңгені құраса, 2014 ж. 2002538 мың теңгеге өскен. Есепті жылы алынған аванс 1596 мың теңгені, өзге түсімдер 1658965 мың теңгені құрап отыр. Көріп тұрғандай, операциялық қызмет түрі бойынша үлес салмағы 0,37 пунктке артқан.

Инвестициялық қызмет түрі бойынша түсім тек қана өзге де түсімдерден келіп түскен. Өткен жылы 4875 мың теңге, есепті жылы 256892 мың теңгеге артқан. Ал үлес салмағы есепті жылды өткен жылмен салыстырғанда 1,32 пунктке дейін артқан.

Ал, қаржылық қызметте акциялар мен басқа да бағалы қағаздар эмиссиясынан, қарыз алудан жəне өзге де түсімдерден ақша қаражаттары келіп түскен. Қарыз алу 2013 ж. 5289441 мың теңгені құраса, 2014 ж. 7996521 мың теңгеге тең. Үлес салмағы бойынша 44,99 пайыздан 42,45 пайызға дейін төмендеген. Акциялар мен басқа да бағалы қағаздар эмиссиясы есепті жылы 960728 мың теңгені құраса, ал өзге түсімдер өткен жылы 500017 мың теңгені құрайды. Қаржылық қызмет түрі бойынша үлес салмағы -1,7 пунктке төмендеген.

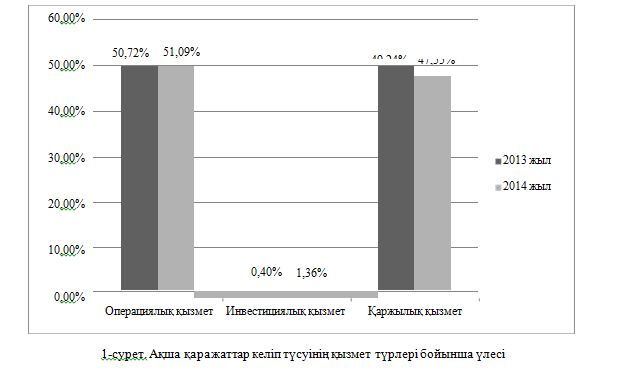

Сөйтіп, егжей-тегжей талдаудан ақша қаражат түсімінің құрылымында операциялық немесе негізгі қызметтен түсетін түсімнің үлес салмағы ең көп екені анықталды, ал бұл кəсіпорынның қалыпты жұмыс істеуінің кепілі болып табылады. Ақша қаражаттар келіп түсуінің қызмет түрлері бойынша үлесі төмендегі суретте көрсетілген (1-сур.).

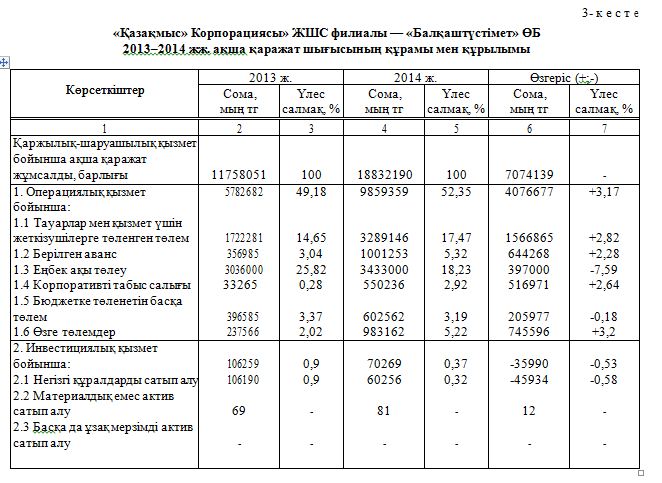

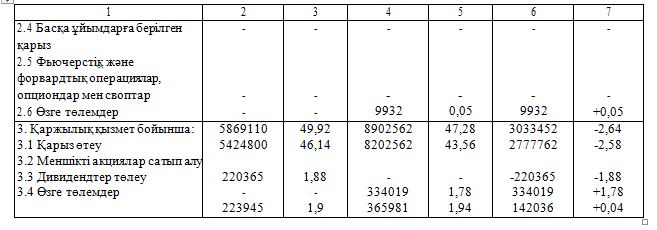

Қорытынды жасау үшін «Қазақмыс» Корпорациясы» ЖШС филиалы — «Балқаштүстімет» ӨБ 2013–2014 жылдар арасындағы ақша қаражаттың шығу себептерін төмендегі 3-кестеде қарастырамыз.

3-кесте бойынша келесідей қорытынды жасауға болады. Тауарлар мен қызмет үшін жабдықтаушыларға төленген төлем 2013 ж. 1722281 мың теңге, ал 2014 ж. 3289146 мың теңгені құрап отыр. Сонымен қатар үлес салмағы 2,82 пунктке көбейген. Берілген аванстар өткен жылы 356985 мың теңге болса, 2014 ж. 1001253 мың теңгені құраған. Ал, еңбек ақы төлеу бойынша 2013 ж. 3036000 мың теңге жұмсалса, 2014 ж. 3433000 мың теңгеге көп жұмсалған. Жалпы үлес салмағы 7,59 пунктке дейін төмендеген. Корпоративті табыс салығы бойынша 2013 ж. 33265 мың теңгені құраса, ал 2014 ж. 516971 мың теңге сомасында артып отыр. Ал, бюджетке төленетін басқа төлемдер 2013 ж. 396585 мың теңге, 2014 ж. 602562 мың теңгені құраған. Үлес салмағы -0,18 пунктке дейін азайған. Өзге де төлемдер бойынша үлес салмағы өткен жылды есепті жылмен салыстырғанда 745596 мың теңге сомасында артып отыр. Көріп тұрғандай, операциялық қызмет түрі бойынша үлес салмағы 3,17 пунктке артқан.

Инвестициялық қызметке жұмсалатын шығыс «Негізгі құралдарды сатып алу» бабы бойынша жұмсалады. Егер 2013 ж. осы баптың шығысы 106190 мың теңгені құраса, 2014 ж. оның мөлшері 1,8 есеге қысқарып, 60256 мың теңгені құрады, ал осы баптың үлес салмағы -0,58 пунктке төмендеген. Негізгі құралдар объектілерін сатып алу қызметті кеңейтумен, кəсіпорынның материалдық- техникалық базасын нығайтумен байланысты болғандықтан, есепті жылдың инвестициялық қызметінің осындай нəтижесін жақсы деп бағалауға болмайды. Ал, материалдық емес активтерді сатып алу бойынша 2013 ж. 69 мың теңге қаражат жұмсалса, 2014 ж. 81 мың теңге ақша қаражаты жұмсалған. Өзге төлемдер 2014 ж. 9932 мың теңгені құраған. Инвестициялық қызмет түрі бойынша үлес салмағы -0,53 пунктке төмендеген.

Қаржылық қызмет бойынша алған қарызды өтеу 2013 ж. 5424800 мың теңге болса, 2014 ж. 8202562 мың теңгені құраған. Есепті жылды өткен жылмен салыстырғанда 2777762 мың теңге сомасында артып отыр. Меншікті акцияларды сатып алу бойынша 2013 ж. 220365 мың теңге жұмсалса, ал дивиденд төлеу бойынша 2014 ж. 334019 мың теңге жұмсалған. Өзге де төлемдер бойынша өткен жылы 223945 мың теңге, есепті жылы 142036 мың теңгеге көп ақша қаражаты жұмсалды. Ал, қаржылық қызмет түрі бойынша үлес салмағы -2,64 пунктке азайған. Ақша қаражаттар шығысының қызмет түрлері бойынша үлесі төмендегі 2-суретте көрсетілген.

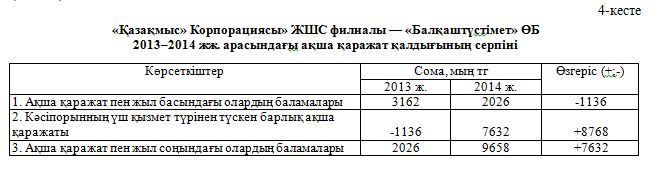

Ең соңында өткен жылмен салыстырғанда ақша қаражат қалдығының өзгеруін талдаймыз(4-кесте).

Жоғарыдағы 4-кестеден жылдың басындағы қалдықпен салыстырғанда ақша қаражат қалдығы жыл соңында өсіп, 9658 мың теңгені құрағаны көрінеді. Бұл өткен жылмен салыстырғанда есепті жылы кəсіпорынның қаржылық-шаруашылық қызметінен түскен ақша қаражаттың 8768 мың теңгеге өсіп, жыл соңындағы ақша қаражат қалдығының -1136 мың теңгеге азаюының нəтижесінде орын алды.

Қорытындылай келе, біз ақша қаражат қозғалысы туралы есепті талдадық. Кəсіпорын өзінің операциялық қызметінің нəтижесінде ақша қаражат түсімінің төлемдерден асуын қамтамасыз ете алуға жəне инвестициялық қызметпен айналасуға қабілетті. Сонымен қатар кəсіпорын өзінің ақша қаражатын тиімді, оңтайлы пайдаланады деуге болады. Осы есепті талдау кəсіпорынның өтімділігі мен төлемқабілеттілігіне, оның мүмкіндік береді.

Ақша қаражаттарын бюджеттеуді жəне оның жетілдіру жолдарын қарастырайық. Осы уақытқа дейін қалыптасқан ғалымдар мен практиктердің бюджеттеу теориясына байланысты тағлымдарының бір-бірінен негізгі айырмашылықтары қамтылу ауқымында. Біреулері бюджеттеуді тек шұғыл жəне ағымдық жоспарлау міндеттері ретінде қарастырады [5].

Бюджет басқарушылық бақылау жүйесінің шешуші құралы болып табылады жəне біздің өміріміздің құрамдас бөлігі. Экономикалық əдебиеттерде кең қолданылатын «бюджет» термині ең алғаш рет өткен ғасырдың 90 жж. бірінші жартысында пайда болды. Басқару есебі бойынша

Американың куəландырылған бухгалтерлер институтының анықтамасына сүйенсек, бюджет (кірістер мен шығыстар сметасы) — ол белгілі бір кезеңге дайындалған жəне қабылданған табыстың жоспарлы шамасын көрсететін жəне осы кезең ішінде жұмсалатын шығындардың, мақсатқа жету үшін тартылған капиталдың ақша түріндегі қаржы жоспары, сонымен бірге жоспардың сандық көрінісі оның орындалуын бақылайтын құрал жəне реттеу əдісі.

Бюджеттеу жүйесін жетілдірудің маңызды бөлігі — оны құру технологиясын тиімді ұйымдастыруға байланысты іс-шараларды жүзеге асыру жəне бюджеттеу мен басқарушылық есеп жүйесін құруды кешенді əрі жүйелі етіп қамтамасыздандыру.

Бюджетті қолдану кəсіпорынға мынандай артықшылықтарды жасайды:

- ұйымды ынталандыруға жəне бағыт беруге оң əсерін тигізеді;

- жалпы кəсіпорын жұмысын үйлестіре алады;

- бюджеттеуді талдау дер мезгілінде түзетілетін өзгерістерді енгізе алады;

- өткен кезеңдерінде бюджеттердің құру тəжірибесінде үйренуге көмектеседі;

- ресурстардың бөлу процестерін жетілдіре алады;

- байланыс процестеріне əсерін тигізеді;

- жетілген жəне күтілетін нəтижелерді салыстыру құралы болып табылады.

Кəсіпорындарда бюджеттеуді дəстүрлі түрде қолмен жүргізу жоспарлау үрдісі мен шоттар консолидациясында еңбек шығынын қажет етеді. Сонымен қатар еңбек шығынына қоса, адами фактор себебінен қателіктер ықтималдылығы шын мəнінде артып, жоспар мен нақты мəліметтерді салыстырып талдауда қиындықтар туады. Жалпы кəсіпорындардың іс-тəжірибесіндегі бюджеттеу жүйесін қалыптастыруда мынадай кемшіліктер кездеседі:

- бюджетті жоспарлау еңбекті көп қажет ететін үдеріс;

- бюджеттеу жүйесінің қиындығы мен қымбаттылығы;

- жоспар мен нақты нəтижелерді талдауға түзету жүргізудің қиындығы;

- экономикалық жоспарлау қаржылық жоспарлауға дейін жеткізілмейді, соның салдарынан қаржыландырудың қажеттілігін анықтауға мүмкіндік болмайды.

Қоғамның операциялық циклының маңызды аспектілерінің бірі ақша қаражаттарының қозғалысы болып табылады. Жалпы бюджетті дайындау барысында ақша қаражаттарының бюджеті барлық кезеңдік бюджеттер күрделі шығындар бюджеті жəне пайда жəне зиян жөніндегі бюджет дайын болғаннан кейін жасалады.

Ақша қаражаттарының бюджеті (ақша ағымының болжамы) бұл алдағы уақыт кезеңіне қатысты ақша қаражаттарының түсімдері мен төлемдерінің болжамы болып табылады. Ол ақша қаражаттарының барлық жоспарланған операциялар нəтижесіндегі түсімдері мен төлемдерін жинақтап көрсетеді. Бұл бюджет алдағы есепті кезең соңында жоспарланып отырған ақша қаражаттарының қалдық сомасын көрсетеді.

Ақша қаражаттарының бюджеті екі бөлімнен тұрады: күтілетін ақша қаражаттарының түсімдері жəне күтілетін ақша қаражаттарының төлемдері. Күтілетін түсімдер сомасын анықтау үшін сату бюджетінің ақпараттары пайдаланылады. Күтілетін төлемдер сомасы əр түрлі кезең бюджеттерінің негізінде жасалады.

Ақша қаражаттарының бюджетін жасаудың екі мақсаты бар:

а) ақша қаражаттарының кезең соңында жоспарланған қалдық мөлшерін көрсетеді жəне ол болжамды балансты құрастыруда қолданылады;

ə) ақша қаражаттарының əр айдың соңындағы қалдықтарын болжай отырып, сол кезеңдегі қаржылық ресурстардың артық мөлшері немесе жетіспеушілігі жөнінде ақпарат алады.

Осылайша, екі мақсаты арқылы ақша қаражаттарының бюджеті, біріншіден, жалпы бюджетті дайындаудағы ақша қаражаттары бюджетінің рөлі мен маңызын анықтаса, екіншіден, қаржылық ресурстарды басқару құралы ретіндегі рөлін анықтайды.

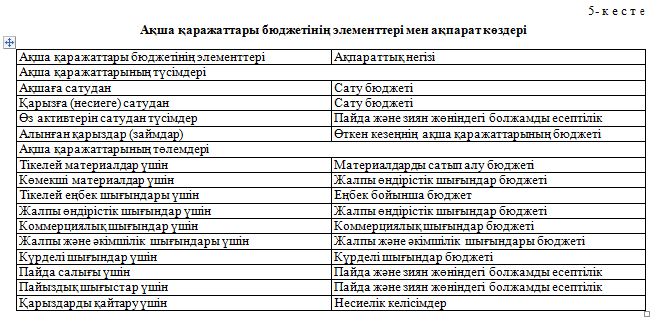

Ақша қаражаттарының бюджетінің элементтері мен олардың ақпарат көздерін көрсету үшін 5-кестені құрастырамыз.

Қолда бар азды-көп ақша қаражат кезеңдері жоспарлануы мүмкін. Жылдың бастапқы жəне ақырғы сальдосы — ағымдық жылдың аяғындағы жəне төртінші тоқсанның соңындағы ақша қаражаттың болжалды шамасына сəйкес.

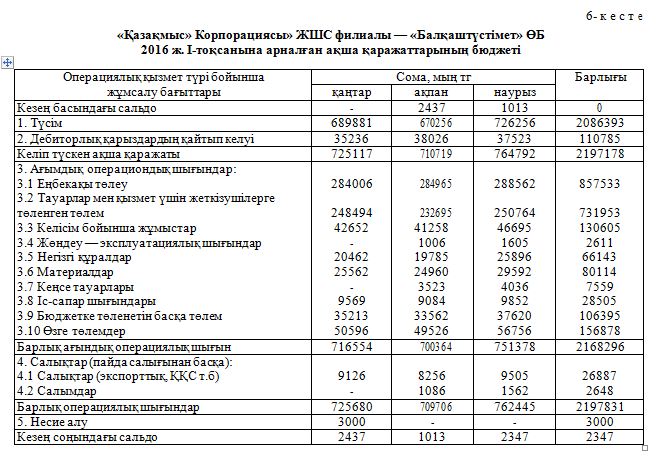

«Қазақмыс» Корпорациясы» ЖШС филиалы — «Балқаштүстімет» ӨБ 2016 ж. I-тоқсанына арналған ақша қаражаттарының бюджеті 6-кестеде қарастырылған.

6-кесте берілгендерінен келесідей тұжырым жасауға болады. 2016 жылдың қаңтар айында дебиторлық қарыздардың қайтып келуі мен түсім бойынша жалпы сома 725117 мың теңгені құрайды. Ал, барлық операциялық шығындар 725680 мың теңгені құрап отыр. Көріп отырғанымыздай, 563 мың теңге ақша қаражаты жетпей қалды. Сондықтан кəсіпорын 3000 мың теңге сомасында қарыз алды.

2016 жылдың ақпан айында жалпы келіп түскен ақша қаражаты 710719 мың теңгені құраса, ал барлық операциялық шығындар 709706 мың теңгені құрады. Яғни кəсіпорын ақпан айында оң нəтижеге қол жеткізіп, 1013 мың теңге сомасында пайда алып отыр.

2016 жылдың наурыз айында дəл осындай жағдай қалыптасқан. Нақтырақ айтатын болсақ, ақша қаражаттың түсімі наурыз айында біршама артқан, яғни нəтижесінде кəсіпорын 2347 мың теңге сомасында табыс алды.

Тұжырымдай келе, бюджет — кəсіпорынның операциялық, инвестициялық, қаржылық қызметтерінен түскен қаражат пен шығынды көрсететін қаржы жоспары. Ақша қаражаттарының бюджеті шығыстарды барынша азайтуға, кірісті көбейтуге, пайдалылықты ұстап тұруға жəне дағдарыстық жағдайларды болдырмауға мүмкіндік береді.

Жалпы қорыта айтқанда, «Қазақмыс» Корпорациясы» ЖШС филиалы — «Балқаштүстімет» ӨБ ақша қаражаттарының қозғалысы туралы есепті талдадық. Ақша қаражаттарының операциялық қызмет түрі бойынша 2013 ж. ақша қаражаттарының келуі 5962582 мың теңгені құрады, бұл кəсіпорынның инвестициялық жəне қаржылық қызмет түрі бойынша ақша қаражаттарының шығысын жаба алмады. Сондықтан ақша қаражаттарының қозғалысы есепті жыл басында 1136 мың теңге сомасында жетіспеушілік болған. Ал, 2013 жылмен салыстырғанда 2014 жылы таза ақша ағынының құрылымы айтарлықтай өзгерді. Кəсіпорын 7632 мың теңге сомасында оң таза ақша ағынын алса да, операциялық қызметтен теріс нəтиже алуына байланысты ол табысты жұмыс істеді деп айтуға болмайды. Операциялық қызметтен 233678 мың теңге сомасындағы ақша қаражат кетті. Инвестициялық жəне қаржылық қызметтен алынған оң таза кіріс операциялық қызметтен алынған теріс нəтижені жапты деуге болады. Жыл басындағы қалдықпен салыстырғанда ақша қаражат қалдығының жыл соңында 3 есеге жуық өсіп, 9658 мың теңгені құрағаны көрінеді. Жалпы кез келген кəсіпорын табысты жұмыс істеу үшін ақша қаражаттың қозғалысын талдауға тиіс.

Ақша қаражатының бюджет — кəсіпорынның операциялық, инвестициялық, қаржылық қызметтерінен түскен қаражат пен шығынды көрсететін қаржы жоспары. «Қазақмыс» Корпорациясы» ЖШС филиалы — «Балқаштүстімет» ӨБ 2016 жылдың I-тоқсанына арналған ақша қаражаттарының бюджеті құрылды.

Ақша қаражаттарының бюджеті бойынша 2016 жылдың қаңтар айында келіп түскен ақша қаражаты 725117 мың теңгені құраса, ал барлық шығындар 725680 мың теңгені құрады, яғни қаңтар айында 563 мың ақша қаражаты жетпей қалды. Сол себептен кəсіпорын ағымдағы банктік шоттан 3000 мың теңге қарыз алды. Ал ақпан айында оң нəтижеге қол жеткізіп, 1013 мың теңге сомасында пайда алған. Дəл осындай жағдай наурыз айында да қалыптасқан. Жалпы ақпан, наурыз айларында алған оң нəтиже қаңтар айында алған теріс нəтижені жауып, 2347 мың теңге сомасында табыс алған.

Кез келген кəсіпорын ақшасын қайда жұмсап, оларды қалай табуға болатынын айқын түсіну қажет, сонымен қатар шығындарын, болашақтағы пайдасын жорамалдай алу керек. Тек осылай ғана шығыстарды барынша азайтып, кірісті көбейтіп, пайдалылықты ұстап тұруға болады, сəйкесінше бұл мəселені шешу жолы ақша қаражаттарын бюджеттеу болып табылады.

Əдебиеттер тізімі

- Толпаков Ж.С. Бухгалтерлік есеп: оқулық. II. — Қарағанды: Қарағанды полиграфиясы, — 98-б.

- Андыбаева Г.Т., Канабекова А.К., Абитова А.К. Экономикалық талдау: оқу құралы. — Алматы: LEM, — 296 б.

- Қаржылық есептіліктің халықаралық стандарттары. — Алматы: Раритет, 2013. — 672 б.

- Попова Л.А., Мырзалиев Б.С., Əбдішүкіров Р.С., Əбдішүкіров Д.Р. Қаржылық есеп: оқу құралы. — Шымкент: Нұрлы бейне, 2010. — 232 б.

- Бланк И.А. Основы финансового менеджмента. — Т. — Киев: Ника-Центр, 1999. — C. 349.