Макалада баскару есебінің теориялык негізіне зерттеу, əр түрлі ғалымдардың пікірлеріне сараптама жүргізілгсіі, баскару есебшің мэні ашылып көрсетілгеи. Кэсіпорынды баскару жүйесшде баскару есебшің алатыи орны айкыɪĩдалɪаɪĩ. Жалпы баскару есебшің теориялык мэні мен оның кэсіпорынды баскаруда алатын орнын аныктау кажеттілігі такырыптың өзектілігі болып табылады. Бүгінгі таңда шығындар мен кэсіпорын кызметшщ каржылык іютижелерш баскару саласында екі негізгі мэселе бар. Біршшісі, нарыкт'ык жағдайда отандык есеп жүйесшің теориясы мен тәжірибесш кэсіпорынды баскару мэселесі алдында түрған жаңа мшдеттерді орындауға кайта бағыттау. Екшшісі, шығындар туралы акпарат алудың бейімделген жүйесін кұру, өзіндік кұнды калькуляциялаудың, каржылык нэтижелерді есептеп шығарудың жаңа амалын, сонымен катар талдау мен бакылаудың эдістерш колдану жəне осының негізінде тиімді баскару шешімдерін кабылдау. Баскару есебі казакстандык кэсіпорындардың көбінде жүргізілмейді немесе өте нашар дамыған. Непзшен бұл жағдай отандык экоɪĩомикаɪĩыц жекелегеи салаларында баскару есебш үйымдасдырудың бірыңғай эдістемелік негізі мен эдістемелік щукаулыктарыныц болмауына, сондай-ак, оның отаɪɪдык тэжірибеде калыптасуы жəне дамуы кезеңіне байланысты орын алып отыр. Сонымен бірге казіргі кезде Қазакстан Республикасьшдағы кэсіпорындар бэсекелестік пен өміршеңдік үшін күрес жағдайында кызмет ете отырып, баскару есебшің эрекетті жүйесііі үйымдастыру мүжтаждыпші бастан өткізуде. Осыған байданыс-ты кэсіпорындар үшін баскару есебі жүйесііі жете зерттеу аса мэнге ие екендігі аталып өткен.

Экономистер арасында баскару есебінің мәні, рөлі мен максаты жəне оның кәсіпорынды баскару жүйесінде алатын орны туралы бірыңғай пікір жок. Бүл баскару есебін кәсіпорынның шаруашылык тәжірибесіне енгізу үрдісін киындатады.

Бүгінгі таңда шығындар мен кәсіпорын кызметінің каржылык нәтижелерін баскару саласында екі негізгі мəселе бар. Біріншісі, нарыктык жағдайда отандык есеп жүйесінің теориясы мен тәжірибесін кәсіпорынды баскару мәселесі алдында түрған жаңа міндеттерді орындауға кайта бағыттау. Ікіншісі, шығындар туралы акпарат алудың бейімделген жүйесін күру, өзіндік күнды калькуляциялаудың, каржылык нәтижелерді есептеп шығарудың жаңа амалын, сонымен катар талдау мен бакылаудың әдістерін колдану жəне осының негізінде тиімді баскару шешімдерін кабылдау. Осыған байланысты кәсіпорындар үшін баскару есебі жүйесін жете зерттеу аса мəнге ие болып отыр. Баскару есебінің кабылданатын баскару шешімдерінің оперативтілігі мен сапасын арттырып, күтілетін нәтижені жаксарту жəне шаруашылык кызмет тәуекелділігін тиімді бакылап отыруға мүмкіндік беретін үйымды баскарудың кажетті күралы екендігі жалпымен кабылданған үйғарым.

Баскару есебі казакстандык кәсіпорындардың көбінде жүргізілмейді немесе өте нашар дамыған. Негізінен бүл жағдай отандык экономиканың жекелеген салаларында баскару есебін үйымдастырудың бірыңғай әдістемелік негізі мен әдістемелік нүскаулыктарының болмауына, сондай-ак, оның отандык тәжірибеде калыптасуы жəне дамуы кезеңіне байланысты орын алып отыр. Сонымен бірге казіргі кезде Қазакстан Республикасындағы кәсіпорындар бәсекелестік пен өміршеңдік үшін күрес жағдайында кызмет ете отырып, баскару есебінің әрекетті жүйесін үйымдастыру мүктаждығын бастан өткізуде. Профессор С.Д. Тажибаев өз еңбегінде экономиканың дамуының казіргі кезеңінде басты мəселе өндірісті баскару жүйесін жоспарлау, есепке алу, бағалау мен калькуляциялау, талдау мен бакылаудың бірыңғай кағидалары негізінде жетілдіру екендігіне назар аударады [1]. Бүл жағдайда кәсіпорынның өндірістік-шаруашылык кызметінің тиімділігін арттырудың барлык колда бар резервтерін жүмылдырудағы кажетті күрал болып табылатын баскару есебінің ролі өлшеусіз арта түседі. Осыған байланысты оны казакстандык тәжірибеде жетілдірумәселесі аса маңызға ие болып отыр, баскару есебінің экономикалык табиғатына, мәні мен мазмүнына, оның іргелі теориялык негіздеріне терең зерттеулер жүргізу кажеттілігі туындайды. Бүгінгі күні көптеген баскарушылар үйымдағы баскару есебінің ролін үғына бермейді жəне оны енгізудің максаты мен міндеттерін жеткілікті түрде дəл түсіне бермейді.

Ғылыми əдебиетте баскару есебіне көптеген аныктамалар берілген. Баскару есебінің теориясын зерттеп калыптастыруға айрыкша үлесін коскан Қазакстан мен ТМД елдерінің ғалымдарының ішінде С.Д. Тажибаевты, К.Т. Тайгашинованы, В.К. Радостовецті, С.С. Сатыбалдинді, К.Ш. Дюсембаевты, М.С. Ержановты, Г.К. Төлешованы, Ж.Н. Айтжанованы, К.Н. Нарибаевты, А.А. Сатмурзаевты, В.Б. Ивашкевичті, В.Е. Ластовецкийді, Ю.А. Мишинді, О.Д. Каверинаны, Т.П. Карпованы, В.Э. Керимовты, Н.П. Кондраковты, О.Е. Николаеваны, В.Ф. Палийді, С.И. Полякованы, Я.В. Соколовты, С.А. Стуковты, В.И. Ткачты, С.К. Татурды, А.Д. Шереметті, Т.В. Шишкованы, А.Ф. Аксененконы, П.С. Безрукихты, А.А. Володинді жəне тағы баскаларын атап өтуге болады.

Баскару есебі әлеуметтік-экономикалык күбылыс ретінде əрдайым дамып отырады: оның функциялары кеңейеді, ол шешетін міндеттер жиынтығы үлғаяды, колданатын әдістері де əр килы бола түседі.

Ұйымда баскару есебі жүйесін күрудың мәні барлык деңгейдегі менеджерлердің өз біліктілігі шеңберінде уакытылы жəне тиімді шешімдер кабылдауы үшін, оларды ішкі жəне сырткы көздерден алынатын акпаратпен камтамасыз ететін формальды процедуралар жиынтығын калыптастыру болып табылады.

Баскару есебінен баска кәсіпорынның есеп жүйесіне заңға сəйкес жүргізілуі міндетті болып табылатындығымен ерекшеленетін каржылык жəне салык есебі кіреді. Бухгалтерлік есеп акпаратты сырткы пайдаланушылар үшін əрекет етеді. Сондыктан да бухгалтерлік баланс іс жүзінде жабык күжат емес, ол тіпті бүкаралык акпарат күралдарында басып шығарылады. Мемлекеттік органдар мен коғамдык үйымдар барлык кәсіпорындарға міндетті болып табылатын стандарттарды әзірлеп шығарды. Қазакстан Республикасында мүндай стандарттарға Халыкаралык каржылык есептілік стандарттары жатады: IAS (International Accounting Standards — бухгалтерлік есептің халыкаралык стандарттары) немесе GAAP (Generally Accepted Accounting Principles — АҚШ-да колданылатын бухгалтерлік есептің жалпы кағидалары) ережелері бойынша күруы кажет.

Салык есебі бухгалтерлік есеппен тығыз байланысты болса да, ол салыктарды есептеу мен төлеу ережелерін енгізетіндігімен жəне де ҚР Салык Кодексі, тиісті органдардың заңдары мен нүскаулыктары оның нормативті көзі болып табылатындығымен ерекшеленеді. Көптеген менеджерлер баскару есебін бухгалтерлік есептің жүйелік бөлігі жəне ол каржы саласымен ғана шектеледі деп санайды. Осыған орай, бухгалтерлік есеп ережелеріне үксас ортак ішкі есеп әдістемесінің болуы туралы жалған үғым калыптасады. Бірак, баскару есебі — бүл кандай да бір əмбебап әдістемеден гөрі, каржылык есептілік түтынушыларына бағытталған акпараттык жүйесін үйымдастыру түжырымдамасы болып табылады. Баскару есебі жүйесі бухгалтериямен жанаспауы жəне каржылык көрсеткіштерді колданбауы мүмкін. Баскару есебі жүйесін конфигурациялау туралы шешімді үйым басшысы ішкі акпараттык жүйені күру үшін пайдалануға болатын колда бар ресурстары мен баскаруға кажетті акпаратка деген сүраныстарға байланысты кабылдауы тиіс.Осылайша, баскару есебінің кәсіпорынның каржылык жүйесіндегі орны тіптен ерекше жəне оны кәсіпорында енгізу жəне жүргізу өзгеше түжырымдамалар мен бухгалтерлік жəне салык секторларына кызмет көрсететін мамандардан баска мамандарды талап етеді.

С.Д. Тажибаевтың, М.А. Вахрушинаның, Т.П. Карпованың, Ч.Т. Хорнгерннің жəне Дж.Фостердің, А.Д. Шереметтің еңбектерінде бекітілген баскару есебінің максаты мен міндеттері мәні жағынан сəйкес келеді. Мысалы, С.Д. Тажибаев баскару есебінің максатын кең түрғыдан карастырып: «Баскару есебінің максаттары: баскарушыларға акпараттык көмек көрсету; кәсіпорын мен оның күрылымдык бөлімшелерінің кызметін бакылау, жоспарлау жəне экономикалык тиімділігін болжау; баға қалыптастыруға арнлған базаны камтамасыз ету, кәсіпорын дамуының ең тиімді жолдарын таңдау» деп көрсетеді [1;17].

Баскару есебі мен каржылык есепті К.Т. Тайгашинова баскару есебінің басты максаты ретінде кәсіпорын экономикасын баскару шешімдерін кабылдау үшін акпараттандыру мен кабылданған шешімдердің тиімді орындалуына баға беру деп көрсетеді [2; 27], ал С.Д. Тажибаевтың пікірінше, баскару есебі — бүл ең алдымен, баскару шешімдерін кабылдауға бағытталған түтас жүйе болып табылады [1; 18]. Осыған байланысты, баскару есебінің басты максаты бүл үйым баскармасына экономикалык жағынан салмактандырылған баскару шешімдерін кабылдау мүмкіндіктерінкамтамасыз ету максатында кәсіпорынның экономикалык, сондай-ак, өндірістік бірлік ретінде кызмет етуі туралы жоспарлы, болжамды жəне накты мәліметтердің толык кешенін (мәліметтерді тұтас кәсіпорын бойынша, сонымен бірге, кұрылымдык жəне өндірістік бөлімшелерінің шығындар мен пайда орталыктарының шегінде үсынуды коса алғанда) үсыну болып табылады.

Профессор А.Д. Шеремет баскару есебінің келесі негізгі міндеттерін айкындап береді:

- кәсіпорын жұмысын кызмет орталыктарына (пайда, рентабельділік, өзіндік кұн, күрделі салымдар жəне баскаларына) бөлу аркылы талдау;

- өндірістің үйымдастырылу деңгейіне байланысты кыска жəне үзак кезеңдерге жоспар күру, болжам жасау;

- өнімнің өзіндік күнын дүрыс калькуляциялау [3; 23].

Баскару есебінің максаты мен міндеттері оның функцияларын аныктап береді. Көптеген авторлардың баскару есебінің функциялары туралы пікірлері бір жерден шығады. Мəселен, А.Д. Шеремет баскару есебінің келесі функцияларын атап көрсеткен: бизнесті жүйелі жəне мәселелі баскару үшін баскарудың барлык деңгейін релевантты акпаратпен камтамасыз ету; кәсіпорын бөлімшелерін баскаруға кажетті акпарат калыптастыру [3; 29]. К.Т. Тайгашинова баскару есебінің негізгі функцияларының бірі ретінде бакылау функциясын көрсетеді, бүл ретте ол баскару есебінің акпарттык функциясын да ескереді [4]. С.Д. Тажибаев баскару есебінің əр түрлі баскару деңгейлерін акпаратпен камтамасыз ету, оперативті бакылау, перспективті жоспарлау тәрізді функцияларына аса көңіл бөледі. Өз кезегінде, батыс мамандары Ч.Т. Хорнгерн мен Дж.Фостер бухгалтерияның функцияларының күрамының ішінен баскару есебінің функцияларын жеке алып көрсетеді. Олар жоспарлау, бакылау, есептілікті талдау, бағалау жəне кеңес беруді баскару есебінің функцияларына жаткызса, салыктык есептеулер, ресми есептіліктерді күру, активтердің сакталуын бакылау, каржылык талдауды каржылык есеп функцияларына жаткызады [5].

Демек, баскару есебінің функцияларын келесі бағыттары бойынша топтастыруға болады:

- баскарудың барлык деңгейіндегі басшыларды ағымдык жоспарлау, бакылау жəне жедел баскару шешімдерін кабылдауға кажетті акпаратпен камтамасыз ету;

- баскару деңгейлері мен бір деңгейдің күрылымдык бөлімшелерінің арасында ішкі коммуникациялык байланыс күралы кызметін аткаратын акпарат калыптастыру;

- кәсіпорынның ішкі бөлімшелерінің кызметін оперативті бакылау жəне максатына жетудегі нәтижелерін бағалау;

- кәсіпорын кызметінің накты нәтижелерін талдау мен бағалау негізінде оның болашактағы дамуын перспективті жоспарлау жəне бағыттау.

Қазіргі кезде баскару есебі өзінің функциялары аркылы кәсіпорынның ішкі кызметін баскарудың негізгі акпараттык іргетасы, оның стратегиясы мен тактикасы болып табылады. Оның негізігі бағыты — жедел жəне болжамды баскару шешімдерін кабылдауға арналған акпаратты әзірлеу.

Тарихи түрғыдан алғанда, бухгалтерлік есеп тек бір пайдаланушының — мемлекеттің мүддесіне бағытталады. Сондыктан да, көптеген кәсіпорындарда есеп пен есептілік анык салыктык сипат алған.

Алайда, Қазакстан Республикасында нарыктык экономиканың дамуы жəне көптеген отандык жəне шетелдік мемлекеттік емес (коммерциялык) үйымдардың күрылуы бухгалтерлік есепке жаңа міндеттер мен талаптар койды. Солардың бірі — менеджерлерге баскару шешімдерін кабылдауға кажетті акпарат үсыну. Осыған байланысты, ішкі акпарат жүйесін, яғни, баскару есебін күру кажетілігі туындады. Біздің пікірімізше, оның негізгі кағидаларына мыналар жатады:

- баскару бағыттарының есебі;

- әрбір субъектінің таза пайыздык кіріске коскан үлесін аныктау жүйесін колдау;

- шығындарды функционалдык — кұндык талдау әдістемесін колдану аркылы тарату (бөлу);

- капитал жəне өнім күнын баскаруға бағытталған есеп;

- капиталдың бөлінуін талдауды колдайтын есеп;

- тәуекелділіктер есебі.

Қазакстан Республикасында жəне Ресейде өндірістік шығындар есебі жəне оларды талдау аясында біршама тәжірибе жинакталса да, бухгалтерлік есептің бірыңғай концепциясы калыптаспаған. Бірак басты айырмашылыктары — баскару есебі шешетін сүрактар шеңберіне кіретін бірнеше негізгі теориялар бар.

Баскару есебін жүргізетіндігін не жүргізбейтіндігін әрбір ұйым өз бетінше шешуі тиіс. Баскару есебі жүйесінің калыптасуы көп уакытты талап ететін ұзак үрдіс. Ол ірі кәсіпорындарда бірнеше жылдарға созылады. Басқару есебі жүйесі ауқымды ақша қаражатын жəне білікті мамандарды қажет етеді. Оны қалыптастыру барысында кәсіпорын қаржылық қызметті қайта ұйымдастыру, шығындар есебі жүйесін құру, бағдарламалық пакет орнықтыру тәрізді бірқатар мәселелерді шешіп алуы тиіс.

Қазақстандық бухгалтерлік прессада басқару есебі тақырыбының қызу талқыланғанына 20 жылдан астам уақыт өтіпті. Алайда, басқару мақсатындағы есепті тәжірибе жүзінде аздаған кәсіпорындар ғана енгізген. Қалғандары қаржылық бухгалтерияның мәліметтерін талдаумен қанағаттанады.Сонымен бірге отандық нарықта бәсекелестікпен қайнап, бітісіп жатқан кейбір озық кәсіпорындар да бар. Олардың озық басшылары үшін кәсіпорында басқару есебі жүйесін енгізу мәселесі шешілген мəселе деуге болады. Оның орнына маңызы кем түспейтін өзекті сұрақтар туындап отыр. Ол кәсіпорында қалыптасқан басқару есебі жүйесі тиімді ме жəне осы жүйенің тиімділігіне сараптама жасай отырып кәсіпорын қызметінің тиімділігін арттырудың қандай ішкі резервтері бар деген сұрақтар.

Негізінен бұл жағдай отандық экономиканың жекелеген салаларында басқару есебін ұйымдастырудың бірыңғай әдістемелік негізі мен әдістемелік нұсқаулықтарының болмауына байланысты орын алып отыр. Сонымен бірге, қазіргі кезде Қазақстан Республикасының кәсіпорындары бәсекелестік пен өміршеңдік үшін күрес жағдайында қызмет ете отырып, басқару есебінің әрекетті жүйесін ұйымдастыруға зəру болып отыр.

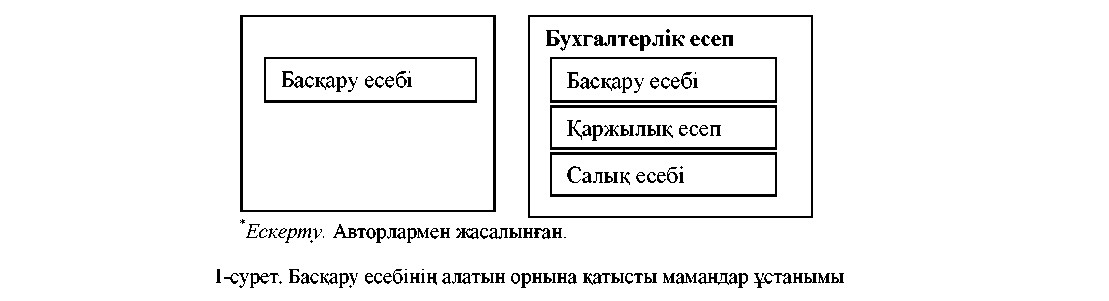

Қазіргі кезде мамандар басқару есебінің мәселелері туралы келесідей негізгі ұстанымды ұстанған (1-сурет).

- Басқару есебі толық қалыптасқан дербес жүйе болып табылады. (К.Ш. Дюсембаев, М.С. Ержанов) [6, 7].

- Қазіргі кезеңдегі бухгалтерлік есеп — бұл қаржылық есеп, басқару есебі жəне салық есебінен тұратын бір тұтас жүйе (М.З. Пизенгольц, С.С. Сатубалдин, К.Т. Тайгашинова, С.Д. Тажибаев).

Біздің пікірімізше, екінші ұстанымның негізі бар. Себебі:

- қаржылық, басқару жəне салық есебінде есептің негізгі қағидалары сəйкес келеді;

- қаржылық, басқару жəне салық есебінде қолданылатын мәліметтер бірдей — мəселен, кәсіпорынның шаруашылық операциялары, ал өзгешелік тек топтастыруда, есепке алу шарттары мен əрбíр есеп түрі қолданатын құндық бағалауларда ғана бар (өлшем түрлері, бейнелеу толықтығы жəне т.б.).

Бухгалтерлердің америкалық қауымдастығының берген анықтамасы бойынша, бухгалтерлік есеп ақпаратты сəйкестендíру, көрсеткіштерді есептеу жəне бағалау, сондай-ақ, ақпаратты пайдаланушыларға шешімдерді ойластырып, негіздеп қабылдауы үшін қажетті мəлíметтердí ұсыну үрдісі болып табылады. Бухгалтерлік есептің басты міндеті — əр түрлі пайдаланушылардың (сыртқы жəне ішкі) талаптарын қанағаттандыруға жеткілікті көлемде ақпаратты есептілік (қаржылық, басқару жəне салық) құру арқылы ұсыну. Осылайша, бухгалтерлік есеп қаржылық, басқару жəне салық жүйе асты бөліктерінен тұратын біртұтас жүйе болып табылады. Демек, есеп түрлеріне қатысты бір тұжырымды ұстану есеп процедураларының нəтижесí болып табылатын мəлíметтердщ салыстырмалылығына қол жеткізуге мүмкіндік береді.

Жоғарыда айтылғандардың негізінде, басқару есебі шешім қабылдауға қажетті мəлíметтердí ұсынатын ішкі ақпараттық жүйе болып табылады деген қорытынды жасауға болады. Бұл жүйенің міндеттеріне, ең алдымен, жұмыстар мен қызметтердің өзіндік құнын калькуляциялау (өндірістік есеп), жоспарлау (бюджеттеу), талдамалық есептеу жəне осы аталғандардың нəтижесí ретінде — басқару есептілігін ұсыну жатады. Дəл осы басқару есептілігінің негізінде менеджерлер шешім

қабылдап, кәсіпорын қызметіне бақылау жүргізеді. Басқару есебіне арналған ақпарат қаржылық жəне салық есебіне де қажетті ақпараттың базасы негізінде, атап айтсақ, кәсіпорынның шаруашылық қызметі туралы мәліметтер негізінде қалыптасады.Ақпаратты ұсынумен байланысты топтастырулар мен есепке қабылдау шарттарында ғана өзгешеліктер болады.

Акционерлер менеджерлердің жұмысын қаржылық есептілік негізінде бағалайтындықтан, ал басқару есептілігі негізінде шешімді менеджерлер қабылдайтын болғандықтан, қаржылық есеп пен басқару есебінің мәліметтері бір-бірімен салыстырмалы болуы тиіс. Біздің ойымызша, бухгалтерлік есеп қаржылық, басқару жəне салық есептілігін ұсынуға арналған кәсіпорынның шаруашылық қызметін тіркеу жүйесі болып табылады.

Басқару есебінің функцияларын егжей-тегжейлі қарастырайық. Өндірістік есеп дайындалған өнімнің құнын бағалау үшін өндірістік шығындар туралы мәліметтерді жинақтайды. Дәлірек айтқанда, өндірістік есеп кейін талдау мен жоспарлауға пайдаланылатын ақпаратты қалыптастырады. Жоспарлау (бюджеттеу) — болашақта орындалуы тиіс әрекеттерді айқындау үрдісі. Талдау — бұл шешімдер қабылдауға, нұсқалар мен баламаларды бағалауға ақпарат дайындау үрдісі. Ол ақпаратты жақсы қабылдауға әсерін тигізеді.

Басқару есептілігі — реттелген көрсеткіштер мен өзге де ақпараттардың жиынтығы. Онда қойылған мақсаттардан, жоспарлар мен сметалардан ауытқуларға түсініктеме беріледі. Мұнсыз басқару есебі ішкі басқару мақсатына жарамсыз сандық мәліметтердің формальды тобыры болып қалар еді. Тағы да бір айқындап алатын сұрақ — бұл басқару есебінің міндеттері (есеп объектілері). Бұл сұрақ талқылауды қажет ететін сұрақ болып қала береді. Мамандардың пікірінше, басқару есебі қойма ауданын оптималды пайдалануды қамтамасыз ету, персоналдың біліктілік деңгейін жəне оны өсіру жылдамдығын, компания өндіретін миллион бұйымға келетін ақаулар санын анықтау, компания бақылайтын немесе бақылағысы келетін нарықтың деңгейін анықтаудан бастап шығарылатын бұйым бірлігінің өзіндік құнын анықтаумен аяқталатын кең ауқымды мәселелерді шешеді. Бұл тұрғыдан алғанда басқару есебі есеп, маркетинг, логистика, қаржы пәндердің әр түрлі бөліктерінің құрастырмасы болып кетеді.

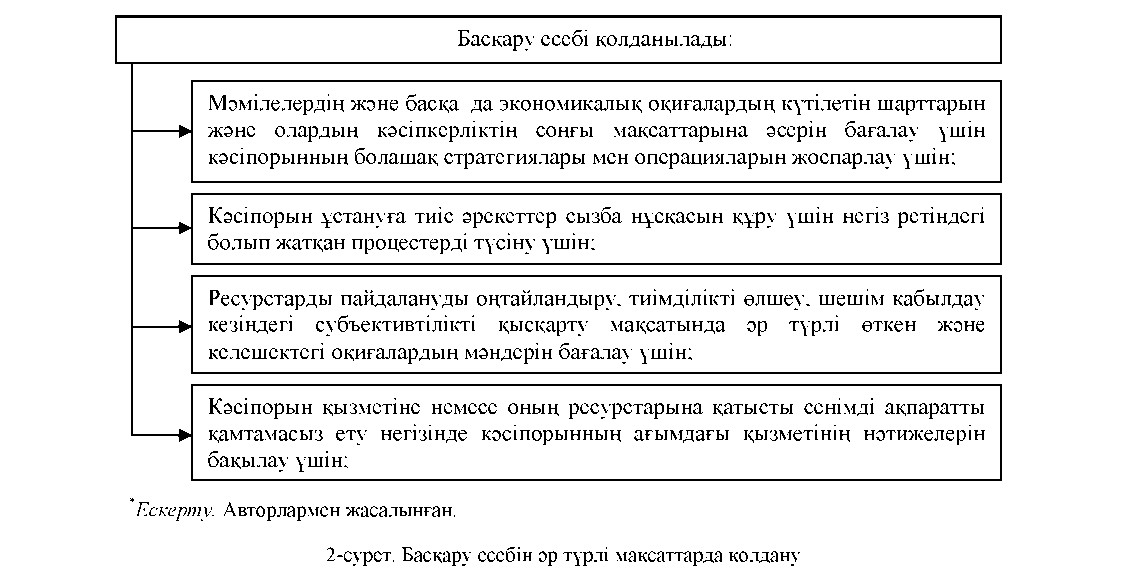

Басқару есебінің перспективасын жəне тәжірибелік маңыздылығын батыстың дамыған елдерінің тәжірибесі растап береді (2-сурет).

Халықаралық стандарттарға сүйенсек, басқару есебі — бұл келесідей процесс:

- анықтау — сəйкес есептік əрекеттер үшін іскерлік қарым-қатынастарды жəне басқа да экономикалық оқиғаларды тану жəне бағалау;

- өлшеу — орын алған немесе болашақта күтілетін іскерлік мəмíлелер немесе басқа да экономикалык окиғаларды бағалауды коса алғанда, санын аныктау;

- жинактау-сəйкес іскерлік мəмíлелердí, басқа да экономикалық оқиғалардың жəне операциялардың накты жəне түракты жазбасы, жіктемесі;

- талдау — есеп беруге тиісті кызметтің баска экономикалык окиғалармен жəне жағдайлармен катынасы мен себептерін аныктау;

- əзíрлеу жəне түсіндіру — ақпараттық мақсаттар үшін есептік жəне жоспарлық мəлíметтердí үйлестіру, баскару үшін акпарат үсыну жəне кажет болса, осы акпарат негізінде корытынды жасау;

- ішкі жəне сырткы пайдалану үшін сəйкес акпаратты баскарушылык буынға жəне баска да топтарға беру.

И.Г. Хайруллин баскару есебі үғымын келесідей түрде түсіндіреді: «Баскару есебі (сонымен катар, өндірістік немесе шығындар есебі деп те аталады) ағымдағы өндірістік-коммерциялык қызметті жоспарлау жəне бақылау үшін менеджерлерге қажет ақпаратты əзíрлеу процесін білдіреді». Оған қоса, басқару есебі — бүл бухгалтерлік здістердің, шығындар есебі жəне дайын өнім мен кызмет көрсетулердің өзіндік күны калькуляциясының кағидаларының, сонымен катар, негізінен, болжауға бағытталған оперативті есептің, шаруашылык кызметті талдау элементтерінің синтезі [8].

Біз И.Г. Хайруллиннің баскару есебі «бірінші кезекте, өндірістік шығын шоттарының талдамалық есебін, өзіндік қүнды калькуляциялауды қоса алғандағы, кəсíпорын қызметін нормалауды, жоспарлауды, шығындар есебін жəне нəтижелерíн жалпылайтын жүйені білдіреді», жəне одан баска баскару есебі процесінде шаруашылык кызметті перспективті талдау жəне баскарушылык шешімдерді негіздеу жүргізіледі деген ойымен келісеміз [8; 19]. Дегенмен, казіргі жағдайда баскару есебін өндіріске жүмсалатын шығындар жəне дайын өнімнің өзіндік күнын калькуляциялаумен шектеуге болмайды. Есептің бүл түрін үйымның инвестициялык жəне каржылык кызметінде жүргізу керек.

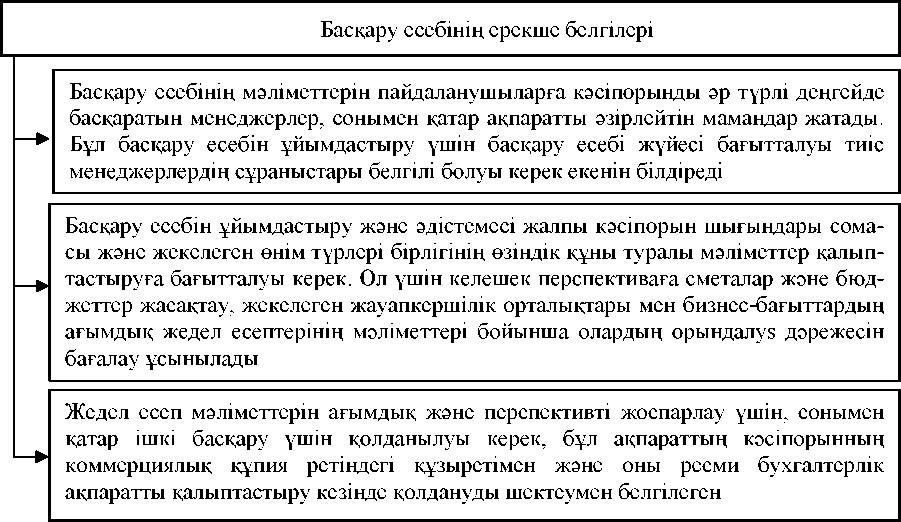

Реттеуші қүжаттарда жəне кəсíби əдебиеттерде келтірілген (осы сүрақ бойынша автордың үсыныстарын коса алғанда), карастырылған аныктамаларды жүйелей отырып, баскару есебінің белгілерінің нактыланған күрамын келесідей түрде көрсетуге болады (3-сурет).

*Ескерту. Авторлармен жасалынған.

3-сурет. Баскару есебінің ерекше белгілері

Жоғарыда айтылғандар бойынша, казакстандык экономика үшін жаңа есеп түрлерінің, оның мақсаттары мен міндеттерінің, ақпаратты жинау жəне өңдеу кезінде қолданатын здістемелерінің, перманентті нактылаудың кажеттілігі туралы корытынды жасауға болады. Экономистердің көзқарастарын сараптай келгенде, қазіргі уақытта «басқару есебі» терминіне қатысты бірыңғай көзқарас қалыптаспаған, бірақ ғалымдардың көпшілігі басқару есебі пәні кәсіпорынды басқару мақсаттары үшін ақпарат деген ойға келіп тоқтайды.

Басқару есебі процесінде барлық стратегиялық жəне ағымдық жоспарлар жасақталады, кәсіпорынның шаруашылық қызметінің өндірістік жəне қаржылық есебі ұйымдастырылады, қосымша ақпараттың айтарлықтай көлемі құрылады. Есептің бұл түріне жеделділік, ақпаратты ағымдық уақыт режимінде құру тəн.

Біздің көзқарас бойынша, жалпы кəсíпорын, сонымен қатар оның құрылымдық бөлімшелерінің нақты шығындары жəне қызмет нəтижелерí туралы ішкі жедел, ағымдық жəне стратегиялық есептілікті жалпылау, жасақтау жəне қалыптастыру процесінде қолдану жəне құру кезінде əр түрлі сипаттағы ақпараттың өзара байланысын түсінудің рөлі зор.

Қорыта келе, басқару есебі жүйесі бухгалтерлік есеп жүргізу ережелерін реттейтін белгілі бір нормаларды кезекті қолдануды, шаруашылық операцияларды бухгалтерлік шоттар жүйесінде көрсетуді талап етпейтіні туралы қорытынды жасауға болады.

Бұл есеп түрінің тиімділігі басқару есебі мен ұйымдастыру жұмыстарының өзара байланысына тəуелдí. Белкауи атап өткен: «Ұйымдастырушылық құрылымның элементтерін анықтау басқару есебі жүйесінің дұрыс қызмет етуі үшін маңызды, өз кезегінде, басқару есебі жүйесі ұйымдастырушылық құрылымның тиімдірек құрылымға айналуына септігін тигізетін, осы ұйымдастырушылық құрылым үшін ішкі есептілік жүйесін білдіреді» [9; 23].

Қолданылатын техника бір ғана талапқа жауап беруі керек, яғни басқару есебі жүйесінде ішкі фирмалық басқару үшін пайдалы ақпарат құрылуы керек.

«Басқару» сөзінің мағынасын жəне келтірілген зерттеу нəтижелерíн басшылыққа ала отырып, келесідей анықтама береміз: басқару есебі дегеніміз қабылданған шешімдердің нəтижелерíн көрсететін жəне бір уақытта кəсíпорынньщ мақсаттық көрсеткіштеріне қол жеткізу үшін қажет, кезекті шешімдердің нұсқаларын жасақтау базасы ретінде қызмет ететін нақты, нормативті, жоспарлық жəне болжамдық ақпаратты қалыптастыруға бағытталған қызмет түрі болып табылады.

Əдебиеттер тізімі

- Тажибаев С.Д. Учет затрат на производство: учеб. пос. / С.Д. Тажибаев. — Алматы: Экономика, 2004. — 172 с.

- Тайгашинова К.Т. Өнімдердің, қызметтер мен жұмыстардың өзіндік құнын калькуляциялау: оқу құралы / К.Т. Тайгашинова. — Алматы: LEM, 2012. — 276 б.

- Назарова В.Л. Управленческий учет: учеб. / В.Л. Назарова, Д.А. Фурсов, С.Д. Фурсова. — Алматы: Экономика, 2004. — 307 с.

- Тайгашинова К.Т. Углубленный управленческий учет: учеб. / К.Т. Тайгашинова, С.А. Сатаев, С.Ш. Лапбаева. — Алматы: Экономика, 2014. — 182 с.

- Хорнгерн Ч.Т. Бухгалтерский учет: управленческие аспекты / Ч.Т. Хорнгерн, Дж.Фостер; пер. англ. Я.В. Соколова. — М.: Финансы и статистика, 2004. — 416 с.

- Иманбаева З.О. Басқару есебі: оқу құралы / З.О. Иманбаева. — Алматы: CyberSmith, 2018. — 285 б.

- Ержанов А.К. Басқару есебі: оқу құралы / А.К. Ержанов, Ə.К. Айтанаева, Г.Ш. Жұманова, М.С. Баянова, Ə.Е. Иматаева. — Алматы: Экономика, 2009. — 303 б.

- Хайруллин И.Г. Формирование и использование учетно-аналитической информации для обоснования управленческих решений по выпуску и реализации продукции: автореф. дис. ... канд. экон. наук: 08.00.12 – «Бухгалтерский учет, статистика» / И.Г. Хайруллин. — Казань, 1994. — 320 с.

- Друри К. Управленческий учет для бизнес-решений: учеб. / К.Друри; пер. с англ. — М.: ЮНИТИ-ДАНА, 2012. – 655 с.