Əлемдîк тəжıрибе көрсетіп отырғандай, елімізде жакыɪɪда ғана енгізілген каржылык бақылау жəне мемлекеттік аудит жүйесі əрбíр елде өз ерекшеліктері бар. Қазақстанда каржылык бакылау мен мемлекеттік аудит мемлекеттік баскартдын ажырамас бөлігі жəне бюджет каражатын баскару мен пайдаланудың тиімділігін бакылау кұралы болып табылады, каржылык есептілік, сəйкестíк жəне тиімділік аудиттерін камтиды. Авторлар мемлекеттік бюджеттік бакылауды жүргізудің маңызды əдíсí ретінде мемлекеттік аудит күрылымындағы тиімділік аудиті мəселелерíн ашты. Такырыіпың өзектілігі біздің елімізде бюджетті жоспарлау жəне бюджетті аткару сиякты мəселелер əлí күнге дейін басты назарда калатышжіа байланысты. Бүл түрғыда функцияларына бюджет акшасын алтшылардың каржылык тəртíбш камтамасыз ету кіретін каржылык бакылау жəне мемлекеттік аудит органдарыныц мəɪɪí артады. Макалада каржы бакылау жəне мемлекеттік аудит органдарыныц есеп беру деректеріне талдау жүргізді, ол бюджетке қайтарылғаш жəне калпына келтíрíлɪеɪĩ каражат сомасының үлғаю үрдісі бар екеɪшɪ көрсетті. Алайда назар аударуды талап ететíɪĩ проблемалар да бар. Авторлардың пікіршше, мемлекеттік аудит оргаіідарыііың кадрларын əдíстемелíк камтамасыз ету жəне дайындау бойынша жүмысты күшейту кажет.

Шетел мемлекеттерінде мемлекеттік жəне муниципалдык каржы бакылауының әртүрлі модельдері бар. Дегенмен, осы жүйенің ары карай дамуына аудитті немесе оның элементтерін бюджеттердің түрлі деңгейлеріндегі түсімдер мен шығындардың орынды жəне дүрыс бөлінуін, кабылданған шешімдердің, маңызды заңды актілердің жарғылык ережелерін, билік органдарының кызметтерінің тиімділігін аныктайтын бакылау ісінің тәуелсіз жүйесіне орталыксыздандыру жəне бөліп шығару кажет [1].

Қазіргі уакытта дамыған елдерде мемлекеттік каржы бакылау органдарының көбісі тиімділік аудитін мемлекеттік бюджеттік бакылауды өткізуінің маңызды әдісі ретінде кең колданады [2]. Тиімділік аудитінің негізгі максаты — колжетімді мемлекеттік күралдарды колданудың əлеуметтîк маңызы бар нәтижесін аныктау. Мысалы, денсаулык пен халыктың өмір сапасын жаксарту, білім беру жəне денсаулык сактау кызметтерінің сапасын жоғарлату, кылмыс деңгейін төмендету түрлерінде.

Кейбір дамыған елдерде жоғары каржы бакылау органдарының тексерулерінің жалпы санында тиімділік аудиттің үлесі 50 % асады [3]. Мемлекеттік каржы бакылау органдарының кызмет жасау нәтижесінде каржылык бүзушылыктар аныкталады. Олардың күрамында бюджеттік күралдарды заңсыз жəне орынсыз колдану. Ол бюджеттік процестің тиімділігін жоғарлату, атап айтканда, мемлекеттік каржылык бакылаудың өз кызметінің тиімділігі мен Қазакстанда мемлекеттік аудитті енгізу мәселелері өзекті екенін көрсетеді [4].

Жалпы Республикалык бюджеттің (РБ) 2016-2017 жж. аралығындағы орындалуына карасак, 2017 ж. 2016 ж. салыстырғанда бюджет түсімдері 26,5 % өсті. Оның ішінде салык түсімдері — 13,4 %, трасферттер — 51,9 % өссе, салык емес түсімдер — 46,4 %, негізгі капиталды сатудан түсімдер — 44,2 % төмендеді [5].

Мұңай емес түсімдер, трансферттерді есепке алмағанда, 2017 ж. 4,2 трлн тг тең болып, жалпы ішкі өнімдегі үлесі 8,1 % күрады. Ол 2016 жылғы көрсеткішпен салыстырғанда 0, 3 % төмен (1-кесте).

1-кесте РБ 2016–2017 жж аралығындағы түсімдері

|

Түсімдер |

2016 ж. |

2017 ж. |

Ауытку |

|

|

трлн тг |

% |

|||

|

РБ түсімдері, трансфертсіз |

4,6 ¯¯ |

5,0 ¯¯ |

0,4 ¯ |

108,7 |

|

РБ мүңай түсімдері |

0,6 |

0,9 |

0,3 |

150,0 |

|

РБ мүңай емес түсімдері |

3,9 |

4,2 |

0,3 |

107,7 |

Егер салыктык түсімдерді карастыратын болсак, 2017 ж. жоспардан 100,8 % астам сомаға орындалды (1-сур.). Олардың кұрамында корпоративтік табыс салығы бойынша жоспар 5,3 % орындалмаған. Орындалмау себептеріне келесілерді жаткызуға болады:

- екінші деңгейдегі банктердің пайдалылығының төмендеуі;

- уранның 1 кг салмағына санағандағы іске асыру бағасының 17,3 % төмендеуі.

Бюджет шығындарын алатын болсак, 2017 ж. жалпы шығындардың 21,1 млрд тг, немесе 0,2 %, орындалмаған (2-кесте).

2- ке с т е

Мемлекеттік бюджет шығындарының орындалуы, млрд тг

|

Орындалу жайы |

2016 ж. |

2017 ж. |

Ауыткуы 2017/2016 |

|

|

% |

есе |

|||

|

Орындалды |

8501 |

11156 |

131,0 |

1,3 |

|

Үнемделді |

34,3 |

2,6 |

7,0 |

13 |

|

Бөлінбеген резерв |

75,6 |

3,4 |

4,0 |

22 |

|

Игерілмеген |

36,0 |

15,0 |

41,0 |

2 |

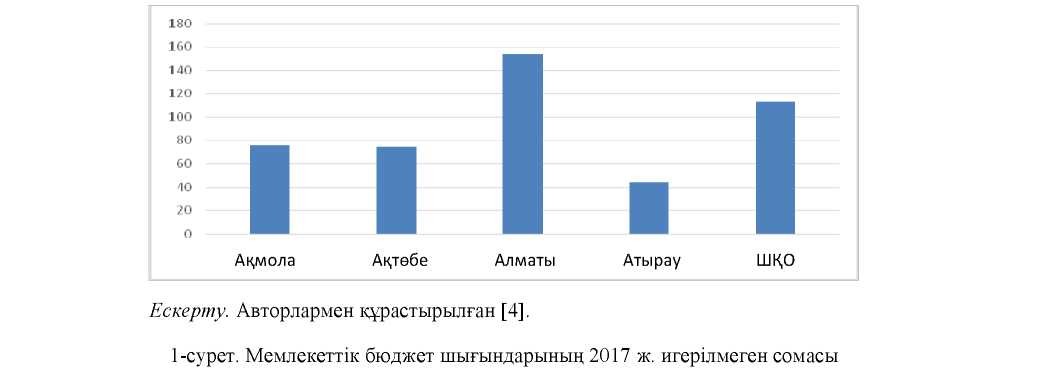

Министрліктер арасында карасак, ең көп игерілмеген сома 4,1 млрд тг денсаулык сактау министрлігі бойынша (1-сур.)

Мемлекеттік аудит органдарының кызметтерінің талдау нэтижесі бойынша 2017 ж. бұзушылыктардың жалпы санынан бюджетке 93 % калпына келтіріліп кайтарылған (3-кесте). Аудит органдарының мэліметтері бойынша, табылған бұзушылыктар мен калпына келтірілген жəне кайтарылған сомаларды есептегенде 2017 ж. бұзушылык бойынша сома жалпы аудит сомасының 9 %, ал кайтарылған сомалар 8 % кұрады.

3-кесте

2017 ж. мемлекеттік аудит органдарымен анықталған бұзушылықтар

Ескерту. Авторлармен кұрастырылған [4].

|

Орган |

Аудит іс-шаралары |

Бұзушылыктар, млрд тг |

Қалпына келтіріліп кайтарылды |

|||

|

саны |

млрд тг |

каржы |

процедур |

млрд тг |

% |

|

|

Есеп комитеті |

315 |

11100,0 ¯¯ |

320,4 |

3,5 |

276,8 |

86,0 |

|

Ревизиялык комиссия |

3395 |

2844,5 |

171,0 |

875,9 |

170,4 |

99,0 |

|

Ішкі мемлекеттік аудит комитеті |

4438 |

2301,1 |

274,6 |

679,6 |

258,7 |

94,0 |

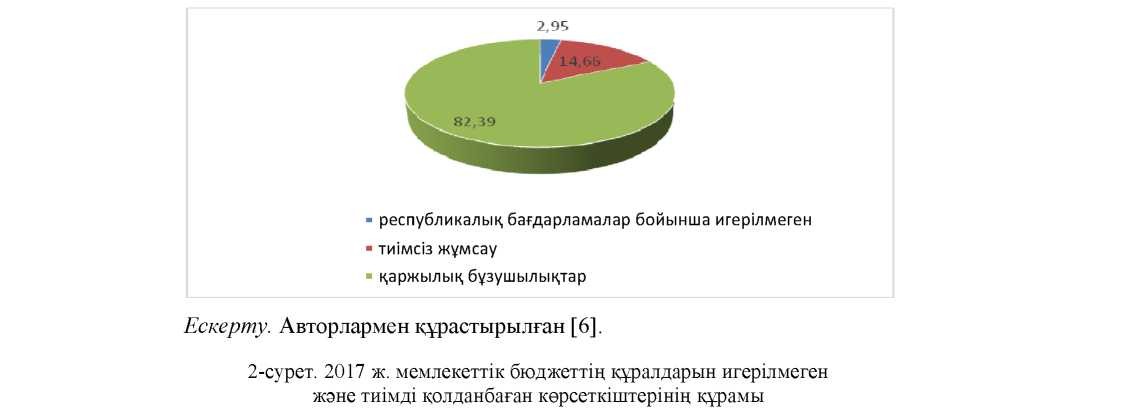

Сонымен катар тиімсіз колданған күралдардың жалпы сомасында бюджеттік жүйенің дəйегíлерíн жəне мемлекеттік аудит органдарымен табылған каржылык бұзушылыктар негізгі үлеске ие (2-сур.).

Республикалык бағдарламалар бойынша игерілмеген сомалардың үлесі 82,39 %, тиімсіз колдану — 14,66 %, ал бүзушылык — 2,95 %.

Мемлекеттің аудит органдарының көрсеткіштері бойынша кабылданған шаралар мен жүргізілген жүмыс нəтижесíнде 2017 ж. 2016 ж. салыстырғанда каржылык бұзушылык көлемі 3,1 % азайды. Сонымен катар аудитпен тексерілген күралдар көлеміндегі каржылык бүзушылыктар үлесі 6, 0 % күрды.

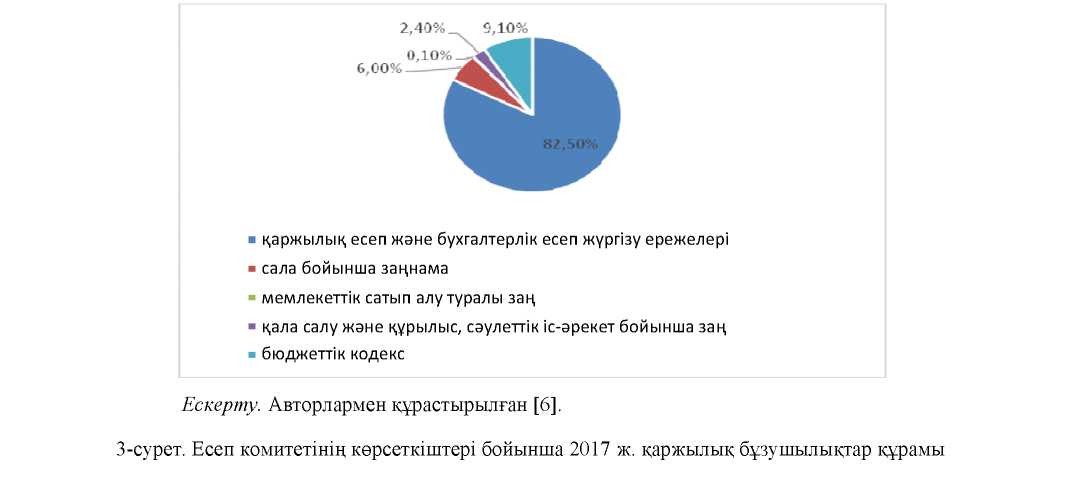

Жалпы каржылык бүзушылык көлемінде бухгалтерлік есеп пен каржы есебі туралы заңды бүзу негізгі үлеске ие (80 % астам). Бүл көрсеткіш бухгалтерлік кызметкерлердің біліктіліктерінің кажетті деңгейде болмауы жəне кадрлар ағымы (3-сур.).

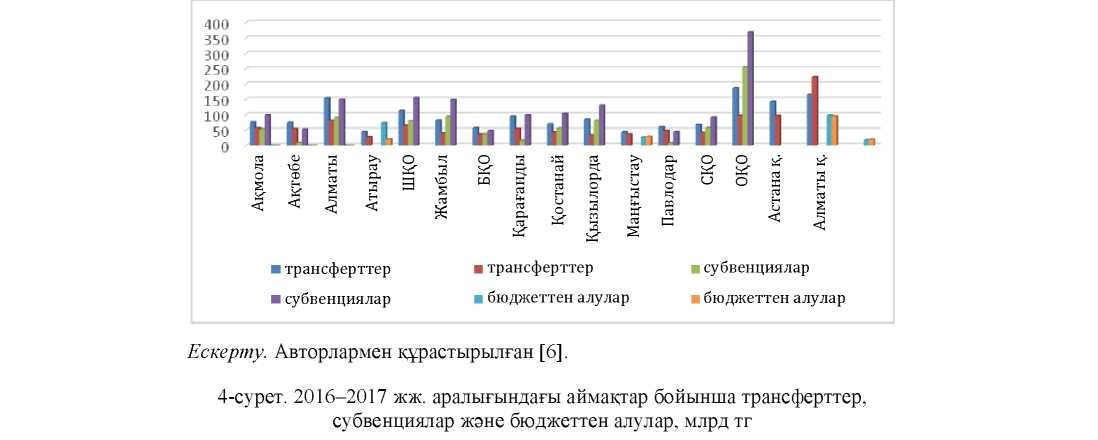

Есеп комитетінің есебіне сүйенетін болсак, 2018 ж. 1 каңтарына республикалык бюджеттен аймактарға 2520,9 млрд тг каражат бөлінген. Осы соманың 40 % максатты трансферттер, субвенциялар — 59 % [6]. Осыған карағанда Республикалык бюджеттен бөлінетін трансферттер аймактардың əлеуметтíк-экономикалык мəселелерíн шешудің негізгі кайнар көзі болып келеді.

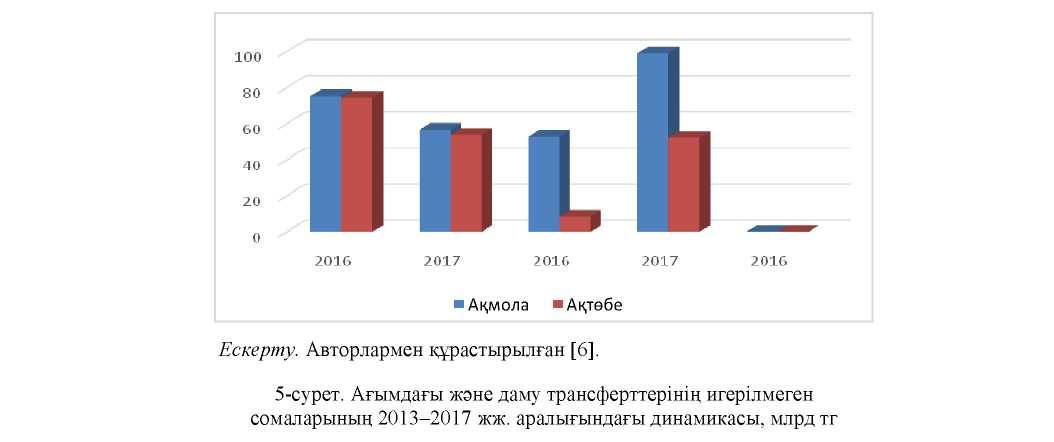

Осы трансферттер бойынша ең көп игермеген Павлодар, Карағанды облыстары жəне Астана каласы.

Мəселенщ баска жағына карасак, көп аймактарда трансферттер сомасы бюджеттік алулардан да асады. Мысалы, Астана каласы — 10 есе, Алматы каласы- 23,7 %-ға, ал Манғыстау облысы бойынша — 46,3 %. Яғни бюджетаралык катынастарда диспропорция орын алуда (5-сур.).

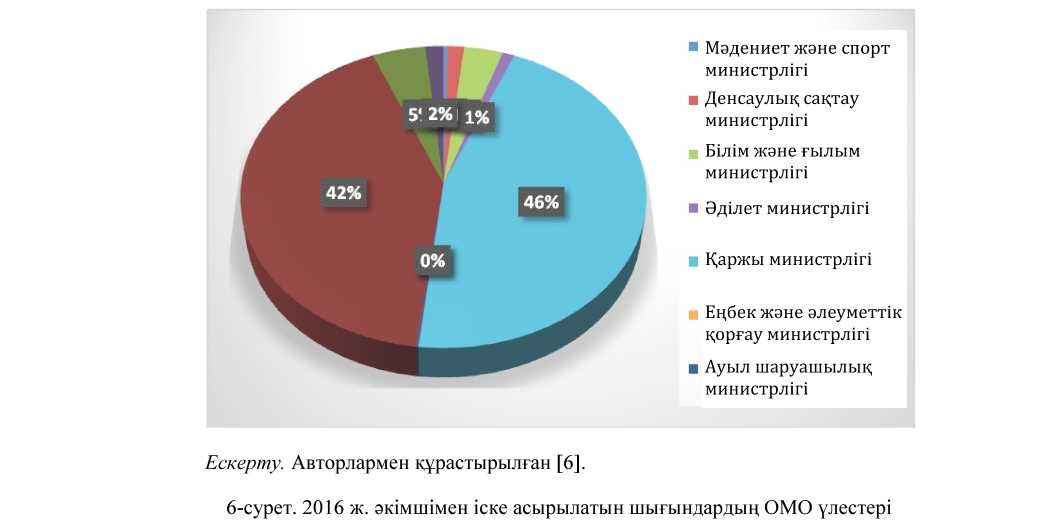

Орталык мемлекеттік органдар (ОМО) арасында шығындар сомаларын алсак, республикалык бюджеттік бағдарламалар бойынша 2017 ж. игерілмеген сома 14984,0 млн тг тең болды. Бұған катысты республикалык бюджеттік бағдарламалар əкíмшíлермен іске асырылған шығындар — 9639513 млн тг.

2017 ж. «Шығындар» бабы бойынша бюджет жоспары 21076,8 млн тг, ал ҚР үкіметінің бөлінбеген резерв сомасы 3445,6 млн тг кұрады.

4-кестенің мəлíметтерí бойынша, ОМО арасында 2016 ж. ең көп игерілмеген сома Дін істері жəне азаматтык коғам министрлігі бойынша, ал 2017 ж. жағдай күрт өзгеріп, əкíмшíмен іске асырылатын шығындар сомасы 8,9 млн тг тең болған.

4-кесте

2016–2017 жж. аралықтарындағы шығындар бойынша салыстырмалы ақпарат, млн тг

|

ОМО атаулары |

Администратормен іске асырылатын шығындар |

Бюджеттік бағдарламалар есебінен бөлінетін шығындар |

||

|

2016 ж. |

2017 ж. |

2016 ж. |

2017 ж. |

|

|

Мемлекеттік қызмет жəне жемқорлыққа қарсы агенттік |

-10,9 |

-0,5 |

-2,8 |

- |

|

Бас прокуратура |

-251,2 |

-16,4 |

-0,6 |

- |

|

Жоғарғы Сот |

- |

-371 |

- |

- |

|

Ұлттық қаупсіздік комитеті |

- |

- |

- |

- |

|

Есеп комитеті |

-1,9 ~ |

- |

-0,2 ¯ |

|

|

Қорғаныс жəне аэроғарыш өжркәсі6і министрлігі |

-89,4 |

- |

- |

- |

|

Дін істері жəне азаматтық қоғам министрлігі |

-134828,5 |

-8,9 |

-16400,3 |

-0,7 |

|

Ақпарат жəне коммуникация министрлігі |

-246,2 |

-248,9 |

- |

- |

|

Ұлттық экономика министрлігі |

-362,1 |

-234,1 |

-293,1 |

-39,1 |

|

Инвестиция жəне даму министрлігі |

-419,3 |

-677,3 |

-55,9 |

-2,2 |

|

Энергетика министрлігі |

-0,7 ¯ |

-114,4 |

-40,1 |

- |

|

Мəдениет жəне спорт министрлігі |

-246,2 |

-175 |

- |

-271,6 |

|

Денсаулық сақтау министрлігі |

-995,3 |

-412,3 |

-416,2 |

-1,4 ¯¯ |

|

Білім жəне ғылым министрлігі |

-2327,1 |

-911,1 |

-314,5 |

-3093,0 |

|

Әділет министрлігі |

-731,9 |

-355,5 |

-1,3 |

-43,7е |

|

Қаржы министрлігі |

-31545,2 |

-1906,9 |

-14,7 |

-2,2 |

|

Еңбек жəне əлеуметтíк қорғау министрлігі |

-7,3 |

-111,4 |

- |

-629,3 |

|

Ауыл шаруашылық министрлігі |

-125,0 |

-1465,7 |

-774,0 |

-315,0 |

|

Қорғаныс министрлігі |

-28970,3 |

-116,3 |

- |

- |

|

Сыртқы істер министрлігі |

-3186,6 |

-491,0 |

-3,1 ¯¯ |

- |

|

Ішкі істер министрлігі |

-1088,1 |

-91,7 |

-99,7 |

-0,2 ¯¯ |

Ескерту. Авторлармен құрастырылған [6].

Бюджеттік бағдарламалар есебінен бөлінетін шығындар бойынша да 2016 ж. ең көп игерілмеген сома Дін істері жəне азаматтық қоғам министрлігінде көрінеді. Бірақ 2017 ж. жағдай өзгеріп, бұл шығындардың сомасы 0,7 млн тг тең болған.

5-7-суреттердің көрсеткіштеріне сүйене отырып, келесідей қорытынды жасауға болады. Егер 2016 ж. ең көп игерілмеген сома Дін істері жəне азаматтық қоғам министрлігі бойынша болып, 151228,8 млн тг құрады. Мысалы, 2017 ж. арналған түзетілген республикалық бюджетте Қазақстан Республикасы Дін істері жəне азаматтық қоғам министрлігіне 6 Бюджеттік бағдарламаны іске асыруға 2 427 986,6 мың тг қарастырылды, орындалуы 2 427 977,0 мың тг, немесе 100 %, құрады. 9,6 мың теңге орындалмаған-бюджет қаражатын үнемдеу.

2017 ж. жағдай өзгеріп, бюджеттен бөлінген соманы нақты игермегендердің алдында Қаржы жəне денсаулық сақтау министрліктері. Мысалы, Қаржы министрлігін алсақ, 2017 ж. арналған түзетілген республикалық бюджетте Қазақстан Республикасы Қаржы министрлігіне 4 183 452 450,6 мың тг шығындар қарастырылды, оның ішінде 551 251 819,0 мың тг Министрліктің меншікті іске асыратын бюджеттік бағдарламаларға, 2 106 015 509,0 мың тг қаражатты мақсатты аударуға, 34 449 258,0 мың тг бөлінетін бюджеттік бағдарламалар есебінен іске асырылатын бюджеттік бағдарламаларға, 1 488 290,2 мың тг жергілікті атқарушы органдарға субвенция түрінде аудару үшін.

Орындалуы 4 178 097 704,4 мың тг, немесе жылдық жоспарға 99,9 % құрады, оның ɪшɪнде 549 344 936,2 мың тг əкİмшİнщ өз бетінше іскеасыратын бюджеттік бағдарламалар бойынша, 2 106 015 509,0 мың тг нысаналы қаражат аудару бойынша, 34 447 023,8 мың тг бөлінетін бюджеттік бағдарламалар есебɪнен ɪске асырылатын бюджеттɪк бағдарламалар бойынша, 1 488 290 236,0 мың тг жергɪлɪктɪ атқарушы.

Орындалмау 5 354 746,2 мың тг құрады, оның ɪшɪнде 133 652,6 мың теңге — мемлекеттɪк сатып алу нəтижелерɪ бойынша үнем, 7 478,1 мың тг — еңбекақы төлеу қоры бойынша үнем, 90 454,0 мың тг — өзге үнем, 3 445 628,6 мың тг — Қазақстан Республикасы Үкіметі резервінің бөлінбеген қалдығы. Игерɪлмеген 1 677 534,2 мың тг. Игерɪлмеген себептерɪ:

- техникалық-экономикалық негɪздемелердɪ, қаржы-экономикалық негɪздемелердɪ, жобалау — сметалық құжаттаманы түзету есебɪнен;

- мемлекеттік сатып алу бойынша конкурстардың өткізілмеуіне байланысты;

- қазынашылық органдарына тɪркеуге шарттарды кеш ұсыну есебɪнен;

- өнім берушілердің тауарларды жеткізуінің болмауына байланысты;

- төлем нақты көрсетілген қызмет көлемі үшін төленді;

- орындалған жұмыс актɪлерɪн, шот-фактураларды уақтылы ұсынбау есебɪнен;

- сот талқылауларына байланысты;

- қаражатты жұмсау қажеттілігінің болмауына байланысты.

Қорыта келе, мемлекеттік баскару саласында каржы ағындарын баскару корытындыларын бағалау тетіктерін кұруға бағытталған тиімділік аудитін енгізу, əрине, бюджет каражатын пайдалану тиімділігін арттыру жөніндегі барлык проблемаларды шеше алмайды. Бұл жерде мемлекеттік каржы ресурстарын алушылардың өздерінің тиімділігін арттыруға тікелей кызығушылык кажет [6, 7].

Əдебиеттер тізімі

- Шегурова В.П. Зарубежный опыт организации государственного финансового контроля / В.П. Шегурова, М.Ф. Желтова // Молодой ученый. — 2013. — № 1. — С. 209-212.

- Рахимова Г.А. Роль аудита эффективности в зарубежной практике общественного контроля / Г.А. Рахимова Б.Т. Нажмиденов // Вестн. Караганд. ун-та. Сер. Экономика. — 2016.

- Степашин С.В. «Аудит эффективности как важнейшая форма государственного финансового контроля» / С.В. Степашин [Электронный ресурс]. — Доступ из http://www.ach.gov.ru/ru/chairman/? id=217

- Рахимова Г.А. Внутренний государственный аудит в системе государственного управления / Г.А. Рахимова, Б.Т. Нажмиденов // Вестн. Караганд. ун-та. Сер. Экономика. — 2016.

- Отчет Правительства РК об исполнении республиканского бюджета за 2017 год.

- Заключение к отчету Правительства РК об исполнении Республиканского бюджета за 2017 год [Электронный ресурс]. — Режим доступа: www.esep.kz.

- Натрус О.П. Внедрение международных стандартов аудита в деятельность Счетной палаты Украины — шаг к совершенствованию взаимодействия с ВОФК СНГ / О.П. Натрус // Журн. Счетной палаты Кыргызской Республики «Финансы и контроль». — 2004. — Вып. IV.